Significato degli elementi probativi

Gli elementi probativi sono le informazioni che il revisore della società raccoglie dalla società. Fa parte del lavoro di revisione per riesaminare e verificare le diverse operazioni finanziarie della società, il controllo interno in atto e altri requisiti per esprimere la propria opinione sulla visione reale e corretta del bilancio della società durante il periodo in esame.

Tipi di elementi probativi

# 1 - Esame obiettivo

L'esame fisico è il luogo in cui l'audit ispeziona fisicamente il bene e lo conta quando richiesto. Tali evidenze vengono raccolte ove possibile in base alla natura dell'audit.

# 2 - Documentazione

Sotto la documentazione, il revisore raccoglie documenti scritti come fatture di acquisto, fatture di vendita, documenti di polizza dell'azienda, ecc., Che possono essere interni o esterni. Questa evidenza è più attendibile in quanto vi sono prove scritte in base alle quali il revisore si sta formando la sua opinione.

# 3 - Procedure analitiche

Il revisore utilizza la procedura analitica per ricavare i dati richiesti o per conoscere la correttezza delle diverse informazioni. Include l'utilizzo di confronti, calcoli e relazioni tra i vari dati da parte del revisore.

# 4 - Conferme

Molte volte i revisori richiedono le conferme dei saldi da parte di terzi per assicurarsi che i clienti non manipolino i saldi riflessi nel bilancio. Questa ricezione della risposta scritta direttamente dalla terza parte per verificare l'accuratezza e l'autenticità delle diverse informazioni richieste dal revisore.

# 5 - Osservazioni

L'osservazione è il punto in cui il revisore della società osserva le varie attività dei clienti e dei loro dipendenti prima di trarre qualsiasi conclusione.

# 6 - Richieste

Le indagini sono le diverse domande poste dal revisore della società alla direzione o al dipendente interessato della società nelle aree in cui il revisore ha il dubbio. Il revisore ottiene le risposte a queste domande.

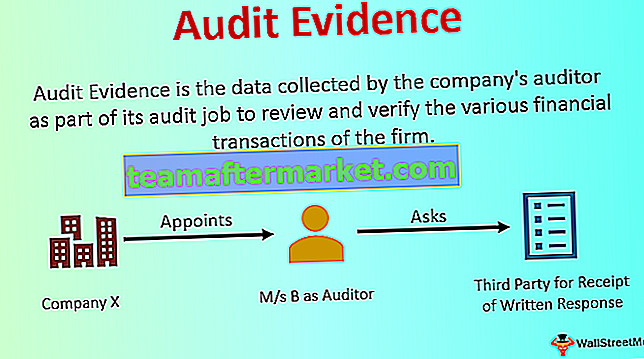

Esempio di elementi probativi

La società Y ltd nomina M / s B come revisore della società per la revisione del bilancio della società per l'anno fiscale 2018-19. Il revisore chiede ai clienti la conferma scritta dei saldi selezionati da questi per assicurarsi che i saldi riflessi nel bilancio siano corretti.

La ricezione della risposta scritta, direttamente dalla terza parte, è necessaria per verificare l'accuratezza e l'autenticità delle varie informazioni necessarie al revisore. Costituisce parte degli elementi probativi del lavoro del revisore. Nel caso di cui sopra, il revisore richiede la conferma scritta dei saldi dai clienti da questi selezionati per assicurare che i saldi riflessi nel bilancio siano corretti. Quindi, queste conferme scritte sono un esempio degli elementi probativi.

Vantaggi degli elementi probativi

- Aiuta a garantire l'accuratezza e l'autenticità da parte dell'auditor delle informazioni fornite dal suo cliente.

- Costituisce la base sulla quale il revisore della società esprime la propria opinione sul bilancio della società durante il periodo in esame, ovvero se il bilancio della società presenta o meno il quadro corretto e corretto.

Svantaggi degli elementi probativi

- A volte le informazioni ottenute come elementi probativi, principalmente derivate da fonti interne, sono manipolate dai clienti. Se i revisori si basano su tali informazioni, ciò porterebbe ad esprimere un giudizio di revisione errato sul bilancio della società.

- Se la dimensione dei dati è enorme, il revisore in genere considera le cose materiali solo come il suo campione per la verifica dei dati e non la totalità dei dati. Nel caso in cui i dati che presentano il problema vengano omessi dal revisore nel suo campione, allora non presenterà il quadro corretto dell'azienda.

Punti importanti

- Il revisore può acquisire diversi tipi di elementi probativi e include esame fisico, documentazione, procedura analitica, osservazioni, conferme, indagini, ecc.

- Il tipo e l'importo dipendono dal tipo di organizzazione sottoposta a audit e dall'ambito di audit richiesto.

- Può essere ottenuto sia da fonti interne che esterne. Tuttavia, le prove ottenute da fonti esterne sono più affidabili delle prove ottenute da fonti interne dell'azienda.

Conclusione

Gli elementi probativi sono le informazioni essenziali che il revisore incaricato dalla società raccoglie nell'ambito del proprio lavoro di revisione per esprimere il proprio giudizio sul bilancio della società durante il periodo in esame, ovvero se il bilancio della società presenta il diritto e l'immagine giusta o no.