Il contenuto del rapporto di revisione è la struttura di base del rapporto di revisione che deve essere chiaro, fornire prove sufficienti che forniscano la giustificazione del parere dei revisori e include titolo del rapporto, dettagli del destinatario, paragrafo iniziale, campo di applicazione, paragrafo del parere, firma, luogo di firma e data del rapporto.

Contenuto di base di un rapporto di audit

Una relazione di revisione è un giudizio sul bilancio della Società fornito dai Revisori dopo aver condotto la revisione finanziaria della Società. La relazione del revisore è pubblicata con la relazione annuale della Società. Il rapporto dei revisori viene letto da investitori, analisti, dirigenti della Società, istituti di credito mentre analizzano le prestazioni della Società e accertano che i rapporti finanziari siano conformi agli standard contabili generalmente accettati.

Esempio di formato del contenuto del rapporto di verifica

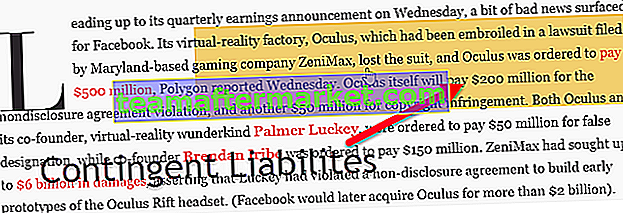

L'istantanea sottostante è il contenuto del rapporto di audit di Amazon.com.

Fonte: www.sec.gov

Struttura / formato di un rapporto di revisione Contenuto

Un tipico rapporto di verifica ha i seguenti contenuti. Esaminiamo una breve comprensione di ciascuna intestazione del rapporto di audit.

# 1 - Titolo

Il titolo della relazione indica che è "relazione della società di revisione indipendente".

# 2 - Destinatario

Il destinatario è la persona / gruppo di persone a cui si rivolge la segnalazione. Nel caso della relazione di revisione legale, il destinatario è gli azionisti della Società. Inoltre, per destinatario si intende la persona che nomina i revisori. Poiché gli azionisti della Società nominano i revisori, la relazione si rivolge a loro.

# 3 - La responsabilità del revisore e della direzione della società

Questo paragrafo attribuisce la responsabilità del revisore e della direzione della Società. Definisce che la responsabilità del revisore è di eseguire una revisione imparziale del bilancio e di fornire il proprio giudizio imparziale.

# 4 - L'ambito dell'audit

Questo paragrafo descrive l'ambito dell'audit condotto dal Revisore menzionando esplicitamente che l'audit è stato svolto secondo gli standard di audit generalmente accettati nel paese. Si riferisce alla capacità del revisore di svolgere una revisione e fornisce garanzia agli azionisti e agli investitori che la revisione è stata eseguita secondo i principi di revisione. Dovrebbe includere che è stato effettuato l'esame di revisione dei rendiconti finanziari della Società e non ci sono errori significativi. Il revisore deve valutare i controlli interni ed eseguire test, indagini e verifiche dei conti della Società. Eventuali limitazioni all'ambito del lavoro svolto dal revisore sono fornite in questa sezione della relazione della società di revisione.

# 5 - Il parere del revisore

È il paragrafo principale del contenuto del rapporto di audit. I Revisori esprimono il proprio parere sull'informativa finanziaria della Società. Esistono quattro diversi tipi di opinioni:

- Giudizio senza riserve : un giudizio senza riserve, chiamato anche clean opinion, viene emesso quando il revisore determina che i registri finanziari sono privi di false dichiarazioni. Un giudizio senza riserve è il miglior giudizio dato alla Società e al management. L'opinione senza riserve rappresenta che i rendiconti finanziari sono conformi ai principi contabili generalmente accettati (GAAP)

- Opinione qualificata : il revisore fornisce un giudizio qualificato nel caso in cui i registri finanziari non siano mantenuti in conformità con i GAAP, ma i revisori non trovano alcuna falsa dichiarazione nelle relazioni finanziarie. Un giudizio con riserva evidenzia il motivo per cui il rapporto di audit è qualificato. Viene espresso un giudizio con riserva anche nel caso in cui non venga fornita adeguata informativa al bilancio.

- Parere negativo: il giudizio negativo sulla relazione finanziaria è il peggior tipo di relazione finanziaria rilasciata alla Società. Viene fornito un giudizio negativo nel caso in cui i rendiconti finanziari non siano conformi ai GAAP e i registri finanziari siano gravemente travisati. Il parere negativo può riferirsi all'insorgere di frodi nella Società. In questo caso, la Società deve correggere i propri rapporti finanziari e bilanci. La Società dovrà sottoporre a revisione la dichiarazione poiché investitori e istituti di credito richiederebbero alla Società di fornire relazioni finanziarie prive di errori e dichiarazioni false.

- Dichiarazione di non responsabilità: nei casi in cui il revisore non sia in grado di completare la revisione della Società a causa di dettagli non forniti dalla Società, emetterà una dichiarazione di non responsabilità. Significa che lo stato delle condizioni finanziarie della Società non può essere determinato.

# 6 - Base dell'opinione

Questo paragrafo fornisce la base su cui si è basato il parere. Dovrebbe menzionare i fatti dei motivi nella relazione.

# 7 - Firma del revisore

Il partner dell'auditor deve firmare alla fine il contenuto del rapporto di audit.

# 8 - Luogo della firma

Indica la città in cui è stato firmato il rapporto di audit.

# 9 - Data della relazione di audit

Esaminiamo una breve comprensione di ciascuna intestazione del rapporto di audit.

# 10 - Data della firma

Indica la data in cui è stato firmato il rapporto di audit.

L'enfasi della materia nel formato del rapporto di revisione

Il contenuto del rapporto di verifica può contenere un paragrafo di enfasi. L'enfasi del paragrafo relativo all'argomento può essere aggiunta nel rapporto di revisione se il revisore ritiene di attirare l'attenzione dei lettori su un aspetto fondamentale. Il revisore non ha bisogno di modificare il proprio giudizio nel caso in cui abbia posto l'accento su qualche argomento. Questo paragrafo include la revisione contabile condotta dal revisore e il loro affidamento su revisioni effettuate da altri revisori su alcune delle controllate della Società. A volte i revisori non eseguono alcuna revisione delle società controllate non rilevanti e menzionano dettagli quali entrate, profitti, attività di tali società controllate e la loro dipendenza dai rapporti finanziari forniti dalla direzione della Società.

Conclusione

I revisori emettono un rapporto di revisione dopo aver svolto un controllo finanziario della Società, che contiene la loro opinione sulla situazione finanziaria della Società. La relazione di audit è una relazione obbligatoria da allegare alla relazione annuale della Società. Fornisce una visione indipendente dei conti della Società ed evidenzia le false dichiarazioni (se presenti) da parte della Società.