Cos'è il flusso di cassa per azione (CFPS)?

Il flusso di cassa per azione della società mostra la parte del flusso di cassa della società che viene allocata rispetto a ciascuna delle azioni ordinarie presenti nella società ed è calcolato dividendo il flusso di cassa guadagnato dalla società durante un periodo contabile per il totale in essere azioni ordinarie.

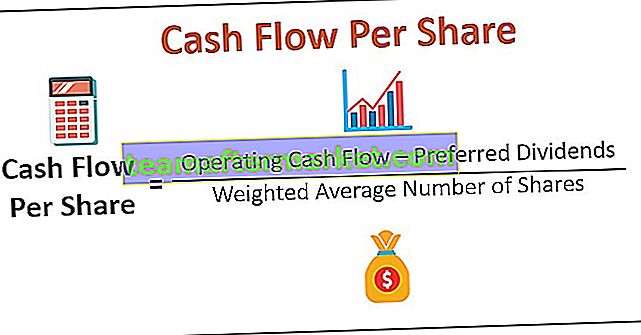

Come calcolare il flusso di cassa per azione?

Il flusso di cassa per azione può essere calcolato come un rapporto che divide i flussi di cassa generati durante le normali operazioni aziendali dopo l'adeguamento per i dividendi privilegiati durante un periodo di rendicontazione (annuale, semestrale o trimestrale) per il numero totale di azioni in circolazione o la media ponderata Numero di condivisioni. Viene generalmente utilizzato un numero medio ponderato perché il numero di azioni ordinarie in circolazione può variare nel periodo specificato.

Flusso di cassa per azione = (flusso di cassa operativo - dividendi preferiti) / numero medio ponderato di azioni

Può anche essere calcolato utilizzando l'utile netto o l'EBIT (guadagni prima degli interessi e delle tasse) aggiungendo all'EBIT il costo dell'ammortamento, che sono transazioni non in contanti e non coinvolgono flussi di cassa effettivi da operazioni da alcun deflusso.

Flusso di cassa per azione = (EBIT * (1 - aliquota fiscale) + Ammortamento) / Azioni ordinarie in circolazioneEsempi

Esempio 1

Mr. Unknown di Ethical Analytics deve calcolare il Cash Flow Per Share (CFPS) del Pvt ipotetico. Ltd utilizzando i seguenti dati estratti dal bilancio della società: -

Calcolo del numero medio ponderato di azioni

Per il 2018 azioni da 8 lakh per un intero anno e da 2 lakh per un semestre

= 8 + 2 * 6/12 = 9 Lakh

Per le azioni da 10 lakh del 2019 per l'intero anno

= 10 * 12/12 = 10 Lakh

Pertanto, il calcolo della CFPS per il 2019 è-

Allo stesso modo, abbiamo fatto il calcolo della CFPS per il 2018

Esempio n. 2

L'analisi etica ha nuovamente incaricato il signor Unknown di calcolare il flusso di cassa per azione (CFPS) di un'altra società XYZ Pvt. Ltd. Ma questa volta, i dati dai rendiconti dei flussi di cassa non sono disponibili ma sono disponibili dal conto economico come indicato di seguito: -

Soluzione:

Calcola CFPS per il 2019 utilizzando la formula seguente

- Formula Flusso di cassa per azione = (EBIT * (1 - aliquota fiscale) + Ammortamento) / Azioni ordinarie in circolazione

- = (120 * (1-36%) + 40) / 10

- = 11,68

Allo stesso modo, abbiamo fatto il calcolo della CFPS per il 2018

- = (100 * (1-30%) + 20) / 9

- = 10

Perché il flusso di cassa per azione è migliore di EPS?

EPS o Earnings per Share è la metrica di redditività più popolare utilizzata da investitori e analisti per misurare il numero di profitti allocati ai propri azionisti (comuni). Viene calcolato dividendo l'utile netto della società o EAES (utili disponibili per gli azionisti di capitale) per il numero medio ponderato di azioni in circolazione.

L'EBIT o l'utile netto viene calcolato dopo che la società ha generato ricavi (vendite). Molte volte le vendite vengono effettuate a credito, ovvero zero flussi di cassa in entrata, ma aumenta i guadagni dell'azienda. Inoltre, l'EBIT viene calcolato dopo aver dedotto il costo di svalutazione e ammortamento (spese non in contanti) e l'ulteriore reddito netto verrà calcolato dopo aver sottratto varie spese non ricorrenti e irregolari.

Tutti questi fattori possono sgonfiare artificialmente il valore del reddito netto. Inoltre, l'EPS può essere facilmente manipolato attraverso pratiche contabili liberali.

Questo esempio cercherà di giustificare la citazione popolare sui flussi di cassa: "Cash is the King".

Kingsman Pvt. Ltd ha un prodotto innovativo con bassi costi di produzione e aspettative elevate. Con grande entusiasmo, investono molto nella creazione di una linea di produzione, nella costruzione di magazzini e nel mercato dei loro prodotti. La società ha emesso 100.000 azioni al tasso di 10 per azione per coprire tutte le sue spese.

La domanda è stata elevata come previsto, ma i nuovi operatori hanno generato la maggior parte delle vendite a credito. E a causa del basso costo dell'ammortamento, la cifra dell'utile (reddito netto) all'inizio appare enorme. Ma in seguito, la società inizia a non avere disponibilità di denaro contante. L'azienda ora deve abbassare la sua capacità di produzione, tagliare i costi o richiedere un prestito, che ha ulteriori costi.

Il conto economico della società per il primo trimestre è il seguente: -

EPS = Utile netto / Numero di azioni in circolazione = 490/100 = 4,9

I valori del Net Profit sono enormi e il rapporto EPS è abbastanza buono, ma poi arriva anche una crisi di liquidità per l'azienda.

La direzione dell'azienda deve aver verificato i rendiconti dei flussi di cassa e calcolato un rapporto di redditività più affidabile del CFPS.

Flusso di cassa operativo = Flusso di cassa operativo in entrata - Flusso di cassa operativo in uscita

= 500 - (280 + 210) = 10

Quindi il calcolo della CFPS è il seguente,

Formula del flusso di cassa per azione = flusso di cassa operativo / numero di azioni in circolazione

= 10/100

= 0.

Il Kingsman, se avesse tracciato prima i suoi flussi di cassa, avrebbe conosciuto la sua scarsa performance di raccolta di contante e avrebbe evitato la situazione di crisi. Un elevato EPS indica solo i guadagni attesi che gli azionisti potrebbero ottenere sotto forma di dividendi per ogni azione detenuta. CFPS mostra il flusso di cassa effettivo trasportato dal Kingsman durante il trimestre.

Conclusione

- L'EPS è un'importante metrica di redditività, ma la CFPS non dovrebbe mai essere trascurata.

- I guadagni possono essere manipolati, ma i flussi di cassa presentano il quadro reale. Quindi in finanza e contabilità, si dice che "Cash is the King".

- Ogni azienda, in una certa misura, manipola alcuni numeri per aumentare o diminuire i propri valori di profitto. Ad esempio, per i servizi da fornire nei prossimi tre anni, la società ha registrato un importo forfettario di tutti e tre gli anni come entrate nell'anno in corso stesso e ha gonfiato il valore complessivo. una società avrebbe dovuto distribuire i ricavi in tutti e tre gli anni o registrare come e quando ricevuti

- Le aziende mostrano beni per un valore di miliardi nei loro libri, ma non sono mai esistiti e addebitano pesanti ammortamenti per abbassare i loro profitti e pagare meno tasse. Esempi classici sono aziende come Enron, Worldcom, Adelphia. Il loro bilancio sembra estremamente impressionante e giustifica le cifre di basso profitto a causa degli alti costi di ammortamento. Tale manipolazione estrema rientra nella categoria della frode.

- Gli investitori devono anche studiare i rendiconti dei flussi di cassa e calcolare rapporti finanziari come CFPS diversi dal rapporto EPS o P / E.