Cos'è il premio di liquidità?

Il premio di liquidità è il rendimento aggiuntivo che gli investitori si aspettano per strumenti che non sono prontamente negoziabili e, pertanto, non possono essere facilmente convertiti in contanti vendendoli a un prezzo equo sul mercato finanziario.

- Esempi di strumenti di natura liquida potrebbero essere azioni e buoni del tesoro. Questi strumenti possono essere venduti in qualsiasi momento a un valore equo, che può essere il tasso di mercato prevalente.

- Esempi di strumenti meno liquidi possono essere strumenti di debito e immobili. Gli immobili impiegano mesi insieme per finalizzare una vendita. Allo stesso modo, gli strumenti di debito come le obbligazioni, devono essere tenuti con il detentore dell'obbligazione per un periodo di tempo prefissato prima di essere finalmente venduti.

I due termini - premio di liquidità e premio illiquido - sono usati in modo intercambiabile poiché entrambi i termini hanno lo stesso significato, il che significa che qualsiasi investitore ha diritto a ricevere un premio aggiuntivo se si blocca in un investimento a lungo termine.

Teoria del premio di liquidità sul rendimento delle obbligazioni

Il modello di investimento più comune e attentamente esaminato dagli investitori è la curva dei rendimenti. Queste curve di rendimento possono essere create e tracciate per tutti i tipi di obbligazioni, come obbligazioni municipali, obbligazioni societarie, obbligazioni (obbligazioni societarie) con diversi rating di credito come obbligazioni societarie BB o obbligazioni societarie AAA.

Questa teoria di Liquidity Premium condivide il punto che gli investitori preferiscono gli strumenti di debito a breve termine in quanto possono essere venduti rapidamente in un periodo di tempo più breve, e questo significherebbe anche minori rischi come il rischio di insolvenza, il rischio di variazione di prezzo, ecc. l'investitore. Di seguito sono riportati alcuni esempi dello stesso.

Esempio 1

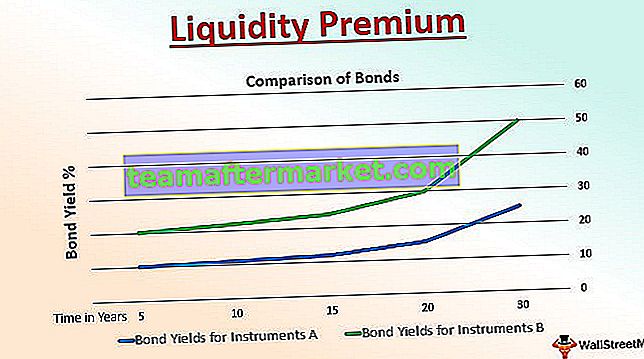

Sono stati effettuati investimenti in due titoli di stato: obbligazione A e obbligazione B. Il grafico seguente mostra l'effetto del periodo di scadenza o la durata di un investimento in termini di un numero di anni.

Lo strumento A è un titolo di Stato con un periodo di scadenza più lungo rispetto allo strumento A che è anche un investimento in titoli di Stato. Lo strumento A ha una scadenza di 20 anni, mentre lo strumento B ha una durata di soli 15 anni. In questo caso, l'obbligazione B ha un tasso cedolare o rendimento dell'obbligazione di circa il 12%, mentre l'ulteriore 3% è goduto dall'obbligazione A.

Questo ulteriore vantaggio in termini di rendimento del tuo investimento è definito Liquidity Premium. Questo premio, come chiaramente visibile nella rappresentazione grafica sopra, può essere fornito se l'obbligazione è detenuta per un periodo di scadenza più lungo poiché questo premio viene pagato all'investitore solo alla scadenza dell'obbligazione detenuta.

L'esempio sopra è perfettamente adatto per spiegare la curva dei rendimenti in aumento, che supporta la teoria del premio di liquidità. Lo stesso vale per il governo degli Stati Uniti, che paga tassi progressivamente più alti ai suoi investitori per i loro investimenti in strumenti di debito con scadenze da più lunghe a molto più lunghe.

Esempio n. 2

Il premio di liquidità potrebbe essere un concetto più diffuso per i titoli di stato. Allo stesso tempo, ci sono obbligazioni societarie che forniscono il premio. nel caso in cui un investitore abbia pianificato di acquistare due obbligazioni societarie con lo stesso tempo di scadenza e gli stessi tassi di cedola o pagamenti di cedole. Tuttavia, nel caso in cui solo uno di essi sia scambiato su una borsa pubblica e l'altro no, questo spiega che l'obbligazione che non è negoziata in borsa è esposta a diversi tipi di rischi.

Poiché si tratta di un'obbligazione non pubblica, pertanto, l'obbligazione attira un premio alla scadenza, che viene definito premio di liquidità. Questo premio è chiaro e definisce l'unica ragione e conseguenza della differenza dei prezzi delle obbligazioni e dei rendimenti delle stesse.

Vantaggi

- Offre un premio agli investitori in caso di strumenti illiquidi, il che significa attrarre determinati investitori e farli investire per un periodo di tempo e durata più lunghi

- Senso di soddisfazione tra gli investitori per gli strumenti sostenuti dal governo riguardo alla loro longevità, affidabilità e rendimenti costanti e sicuri

- Offre una correlazione diretta tra rischio e rendimento. Nel caso di strumenti di debito illiquidi, i vari rischi coinvolti saranno a carico esclusivo dell'investitore. Pertanto, fornire la componente del premio al momento della scadenza è la ricompensa che ci si aspetta per il rischio assunto

Limitazioni

- Possono esserci casi in cui il premio di liquidità può attrarre molti investitori verso il mercato illiquido piuttosto che gli strumenti liquidi, il che significa una circolazione costante di denaro / strumenti monetari nell'economia

- La ricompensa fornita per i rischi assunti potrebbe non essere direttamente proporzionale a un investitore.

- Un premio basso al momento della scadenza potrebbe influenzare le emozioni dell'investitore in modo negativo nei confronti del governo o della società che lo emette.

- È difficile per qualsiasi società o entità emittente definire il premio e adeguarsi alle mutevoli situazioni economiche e di mercato. Senza un premio di liquidità, diventa quasi impossibile attrarre nuovi investitori o mantenere quelli esistenti.

Conclusione

Vari strumenti di debito sono soggetti a una varietà di rischi come rischio di evento, rischio di liquidità, rischio di credito, rischio di cambio, rischio di volatilità, rischio di inflazione, rischio di curva dei rendimenti e così via. Maggiore è la durata della detenzione del debito, maggiore è l'esposizione a questi rischi e, pertanto, un investitore richiede un premio per gestire questi rischi.

Tuttavia, spetta agli investitori capire che il premio di liquidità potrebbe essere solo uno dei fattori per l'inclinazione della curva dei rendimenti. Gli altri fattori, ad esempio, possono essere gli obiettivi di investimento dell'investitore, la qualità dell'obbligazione, ecc. Inoltre, per il nostro punto prima di concludere poiché questi sono i fattori, la curva dei rendimenti potrebbe non essere sempre inclinata verso l'alto - potrebbe andare a zig -zag, appiattimento o anche invertito a volte.

Pertanto, per quanto il premio di liquidità sia essenziale per un investitore, esistono altre teorie che influenzano la curva dei rendimenti e riflettono le aspettative future e i tassi di interesse variabili.