Il coefficiente di adeguatezza patrimoniale aiuta a misurare la forza finanziaria o la capacità delle istituzioni finanziarie di adempiere ai propri obblighi utilizzando le proprie attività e il proprio capitale ed è calcolato dividendo il capitale della banca per le sue attività ponderate per il rischio.

Cos'è il coefficiente di adeguatezza patrimoniale?

Il coefficiente di adeguatezza patrimoniale è una misura per determinare la proporzione del capitale delle banche rispetto al totale delle attività ponderate per il rischio della banca. Il rischio di credito connesso alle attività dipende dall'entità a cui la banca presta prestiti, ad esempio, il rischio associato a un prestito che presta allo Stato è dello 0%, ma l'importo del prestito concesso ai privati è molto alto in percentuale.

- Il rapporto è rappresentato sotto forma di percentuale, generalmente una percentuale più alta implica per la sicurezza. Un rapporto basso indica che la banca non dispone di capitale sufficiente per il rischio associato alle sue attività e può fallire con qualsiasi crisi avversa, qualcosa che è accaduto durante la recessione.

- Un rapporto molto alto può indicare che la banca non utilizza in modo ottimale il proprio capitale prestando ai propri clienti. Le autorità di regolamentazione di tutto il mondo hanno introdotto Basilea 3, che impone loro di mantenere un capitale più elevato rispetto al rischio nei libri contabili della società, al fine di proteggere i sistemi finanziari da un'altra grave crisi.

Formula

- Il capitale totale, che è il numeratore del coefficiente di adeguatezza patrimoniale, è la somma del capitale di classe 1 della banca e del capitale di classe 2 della banca.

- Il capitale di classe 1, noto anche come capitale di classe 1 di capitale comune, include principalmente capitale sociale, utili non distribuiti, altro reddito complessivo, attività immateriali e altri piccoli aggiustamenti.

- Il capitale di livello 2 di una banca include riserve di rivalutazione, debito subordinato e relative eccedenze di stock.

- Il denominatore sono le attività ponderate per il rischio. Le attività ponderate per il rischio di una banca includono attività ponderate per il rischio di credito, attività ponderate per il rischio di mercato e attività ponderate per il rischio operativo. Il rapporto è rappresentato sotto forma di percentuale; una percentuale generalmente più alta implica sicurezza per la banca.

La rappresentazione matematica di questa formula è la seguente:

Formula del coefficiente di adeguatezza patrimoniale = (capitale di classe 1 + capitale di classe 2) / attività ponderate per il rischio

Esempi di calcolo (con modello Excel)

Vediamo alcuni esempi semplici o avanzati per capirlo meglio.

Esempio 1

Cerchiamo di capire il CAR di una banca arbitraria per capire come calcolare il rapporto per le banche. Per il calcolo del CAR, dobbiamo assumere il tier 1 e tier 2 della banca. Dobbiamo anche assumerci il rischio associato ai suoi beni; tali attività ponderate per il rischio sono attività ponderate per il rischio di credito e attività ponderate per il rischio di mercato e attività ponderate per il rischio operativo.

L'istantanea sottostante rappresenta tutte le variabili richieste per calcolare il CAR.

Per il calcolo della formula del coefficiente di adeguatezza patrimoniale, calcoleremo prima le attività ponderate per il rischio totale come segue,

Totale attività ponderate per il rischio = 1200 + 350 + 170 = 1720

Il calcolo della formula del coefficiente di adeguatezza patrimoniale sarà il seguente,

Formula AUTO = (148 + 57) / 1720

L'AUTO sarà -

AUTO = 11,9%

Il rapporto rappresenta il CAR per la banca è dell'11,9%, che è un numero piuttosto elevato ed è ottimale per coprire il rischio che sta portando nei suoi libri per le attività che detiene.

Esempio n. 2

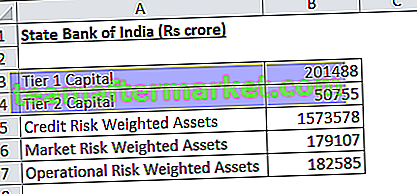

Cerchiamo di capire il CAR per State Bank of India. Per il calcolo del coefficiente di adeguatezza patrimoniale (CAR), abbiamo bisogno del numeratore, che è il capitale di livello 1 e di livello 2 della banca. Abbiamo bisogno anche del denominatore, che è il rischio associato al suo patrimonio; tali attività ponderate per il rischio sono attività ponderate per il rischio di credito, attività ponderate per il rischio di mercato e attività ponderate per il rischio operativo.

L'istantanea sottostante rappresenta tutte le variabili richieste per calcolare la formula CAR.

Per il calcolo, calcoleremo prima le attività ponderate per il rischio totale come segue,

Il calcolo del coefficiente di adeguatezza patrimoniale sarà il seguente,

Formula AUTO = (201488 + 50755) / 1935270

L'AUTO sarà -

Esempio n. 3

Cerchiamo di capire la CAR per ICICI. Per il calcolo del coefficiente di adeguatezza patrimoniale, abbiamo bisogno del numeratore, che è il tier 1 e tier 2 della banca. Abbiamo anche bisogno del denominatore, ovvero le attività ponderate per il rischio.

L'istantanea sottostante rappresenta tutte le variabili necessarie per il calcolo del coefficiente di adeguatezza patrimoniale.

Per il calcolo del coefficiente di adeguatezza patrimoniale, calcoleremo prima le attività ponderate per il rischio totale come segue,

Totale attività ponderate per il rischio = 5266 + 420 + 560 = 6246

Il calcolo del coefficiente di adeguatezza patrimoniale sarà il seguente,

Formula AUTO = (897 + 189) / 6246

L'AUTO sarà -

Rapporto di adeguatezza patrimoniale = 17,39%

Il rapporto rappresenta il CAR per la banca è del 17,4%, che è un numero piuttosto elevato ed è ottimale per coprire il rischio che sta portando nei suoi libri per le attività che detiene. Inoltre, trova di seguito l'istantanea dei numeri riportati dall'azienda.

Rilevanza e utilizzo

CAR è il capitale che viene accantonato dalla banca che funge da cuscinetto per la banca per il rischio associato al patrimonio della banca. Un rapporto basso indica che la banca non dispone di capitale sufficiente per il rischio associato alle sue attività. Rapporti più alti segnaleranno sicurezza per la banca. Svolge un ruolo molto importante nell'analisi delle banche a livello globale dopo la crisi dei subprime.

Molte banche sono state esposte e la loro valutazione è precipitata in quanto non mantenevano la quantità di capitale ottimale per la quantità di rischio che avevano in termini di rischi di credito, di mercato e operativi nei loro libri contabili. Con l'introduzione della misura di Basilea 3, le autorità di regolamentazione hanno reso i requisiti più rigorosi rispetto a Basilea 2 precedente, per evitare un'altra crisi in futuro. In India, molte banche del settore pubblico non hanno raggiunto il capitale CET 1 e il governo ha applicato questi requisiti negli ultimi anni.

Puoi scaricare questo modello Excel da qui - Modello Excel per formula del rapporto di adeguatezza del capitale