Definizione di Sinking Fund Formula

Il fondo di ammortamento si riferisce a un fondo che è istituito dal particolare emittente di obbligazioni al fine di riacquistare una parte definita dell'emissione di obbligazioni o per la ricostituzione di un bene importante o qualsiasi altra spesa in conto capitale simile. In quanto tale, l'emittente dell'obbligazione è tenuto a contribuire con una certa somma di denaro al fondo di ammortamento in ogni periodo e la formula per calcolare il fondo di ammortamento è la seguente.

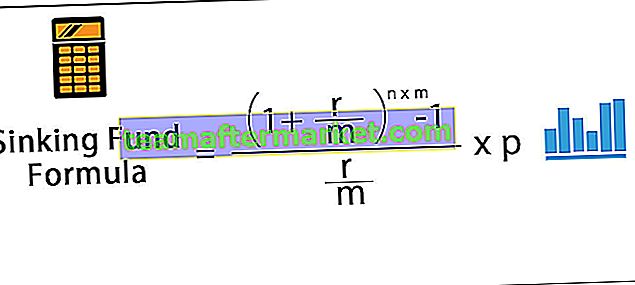

dove

- P = Contributo periodico al fondo di ammortamento,

- r = tasso di interesse annualizzato,

- n = numero di anni

- m = numero di pagamenti all'anno

E la formula per il contributo periodico al fondo di ammortamento può essere rappresentata come,

Calcolo del fondo in affondamento (passo dopo passo)

- Passaggio 1: in primo luogo, determinare il contributo periodico richiesto da versare al fondo di ammortamento secondo la strategia aziendale. Il contributo periodico è indicato con P.

- Passaggio 2: Ora, è necessario determinare il tasso di interesse annualizzato del fondo e la frequenza del pagamento periodico, che sono indicati rispettivamente con r e m. Quindi il tasso di interesse periodico viene calcolato dividendo il tasso di interesse annualizzato per il numero di retribuzioni all'anno. cioè tasso di interesse periodico = r / m

- Passaggio 3: Ora, il numero di anni deve essere determinato ed è indicato con n. Quindi il numero totale di periodi viene calcolato moltiplicando il numero di anni e la frequenza dei pagamenti in un anno. cioè numero totale di periodi = n * m

- Passaggio 4: Infine, il calcolo del fondo di ammortamento può essere effettuato utilizzando il tasso di interesse periodico (passaggio 2) e il numero totale di periodi (passaggio 3) come mostrato sopra.

Esempi

Puoi scaricare questo modello Excel per formula di fondo affondante qui - Modello Excel per formula di fondo affondanteEsempio 1

Prendiamo un esempio di un fondo di ammortamento con un contributo periodico mensile di $ 1.500. Il fondo sarà tenuto a ritirare un nuovo debito (obbligazioni zero coupon) raccolto per il progetto di espansione in corso. Effettua il calcolo dell'importo del fondo di ammortamento se il tasso di interesse annualizzato è del 6% e il debito sarà rimborsato in 5 anni.

Utilizzare i seguenti dati per il calcolo del fondo di ammortamento.

Pertanto, il calcolo dell'importo del fondo di ammortamento è il seguente,

- Fondo in affondamento = ((1 + 6% / 12) ^ (5-12) - 1) / (6% / 12) * $ 1.500

Fondo affondante sarà -

- Fondo di affondamento = $ 104.655,05 ~ $ 104.655

Pertanto, la società richiederà un fondo di ammortamento di $ 104.655 per ritirare l'intero debito tra cinque anni.

Esempio n. 2

Prendiamo un esempio di una società ABC Ltd che ha raccolto fondi sotto forma di 1.000 obbligazioni zero coupon del valore di $ 1.000 ciascuna. L'azienda vuole costituire un fondo di ammortamento per il rimborso delle obbligazioni che avverrà dopo 10 anni. Determinare l'ammontare del contributo periodico se il tasso di interesse annualizzato è del 5% e il contributo verrà effettuato semestralmente.

Innanzitutto, eseguire il calcolo del fondo di ammortamento richiesto per il calcolo del contributo periodico.

- Dato, fondo affondante, A = valore nominale dell'obbligazione * numero di obbligazioni

- = $ 1.000 * 1.000 = $ 1.000.000

Utilizzare i seguenti dati per il calcolo del contributo periodico.

Pertanto, l'importo del contributo periodico può essere calcolato utilizzando la formula di cui sopra come,

- Contributo periodico = (5% / 2) / ((1 + 5% / 2) ^ (10 * 2) -1) * $ 1.000.000

Il contributo periodico sarà:

- Contributo periodico = $ 39.147,13 ~ $ 39.147

Pertanto, la società sarà tenuta a contribuire con una somma di $ 39.147 semestrale al fine di costruire il fondo di ammortamento per ritirare le obbligazioni zero coupon dopo 10 anni.

Rilevanza e usi

Dal punto di vista di un investitore, un fondo di ammortamento può essere vantaggioso in tre modi principali:

- Il ritiro provvisorio del debito si traduce in un minore capitale in essere che rende il rimborso finale molto più comodo e probabile. Ciò riduce il rischio di insolvenza.

- Nel caso in cui il tasso di interesse aumenti, il che abbassa i prezzi delle obbligazioni, un investitore ottiene una protezione dal rischio di ribasso perché l'emittente è tenuto a rimborsare una certa parte di queste obbligazioni. Il rimborso viene eseguito al prezzo di chiamata del fondo di ammortamento che di solito è fissato al valore nominale.

- Un fondo di ammortamento è necessario per mantenere la liquidità delle obbligazioni nel mercato secondario agendo come acquirente. Quando i tassi di interesse aumentano portando a un valore inferiore per le obbligazioni, questa disposizione avvantaggia gli investitori perché gli emittenti devono acquistare le obbligazioni anche se i prezzi scendono.

Tuttavia, ci sono anche diversi svantaggi per gli investitori:

- Se i prezzi delle obbligazioni aumentano a causa di una diminuzione del tasso di interesse, il rialzo dell'investitore potrebbe finire per essere limitato a causa del rimborso obbligatorio imposto per il fondo di ammortamento dell'obbligazione. Ciò significa che gli investitori riceverebbero il prezzo fisso del fondo di ammortamento per le loro obbligazioni nonostante il fatto che le obbligazioni abbiano un prezzo più alto sul mercato aperto.

- Inoltre, gli investitori potrebbero finire per reinvestire i loro soldi altrove a un tasso inferiore a causa delle disposizioni del fondo di ammortamento in un mercato con un tasso di interesse in calo.

Per gli emittenti, il fondo di ammortamento funge da supporto del credito e come tale consente alle società di contrarre prestiti a basso costo. Di conseguenza, le obbligazioni con fondi di ammortamento spesso offrono rendimenti inferiori rispetto a obbligazioni simili senza fondi di ammortamento a causa del minore rischio di insolvenza e della protezione dal ribasso.