Qual è il rapporto di capitalizzazione?

I rapporti di capitalizzazione sono un insieme di rapporti che aiutano un analista a determinare come la struttura del capitale della società influenzerà se viene effettuato un investimento nella società - questo set include debito in azioni, debito a lungo termine su capitalizzazione di mercato e debito totale su capitalizzazione di mercato come rapporti utili.

Pepsi Debt to Equity era di circa 0,50x nel 2009-1010. Tuttavia, ha iniziato a salire rapidamente e attualmente è a 2,792 volte. Cosa significa questo per Pepsi? In che modo è aumentato drasticamente il suo rapporto debito / capitale? È un bene o un male per la Pepsi?

Con questo rapporto, si cerca di capire quanto un'azienda abbia iniettato “debito” nella propria struttura del capitale. È semplice; controlleremo la proporzione del debito nel capitale totale. Per capirlo, dobbiamo prima capire la struttura del capitale.

La struttura del capitale rappresenta la proporzione del patrimonio netto e del debito del capitale di una società. La regola pratica per qualsiasi azienda è mantenere un rapporto 2: 1 tra il proprio capitale e il proprio debito. Ma nella vita reale, non succede sempre. Quindi, noi investitori dobbiamo esaminarlo e accertarci di quanti titoli e debiti sono presenti nel capitale di una società.

Ma solo un rapporto non sarebbe in grado di darci un'immagine precisa. Quindi esamineremo tre rapporti attraverso i quali comprenderemo il debito nella capitale. Questo è anche chiamato il rapporto di leva finanziaria. I tre rapporti che esamineremo sono: rapporto debito / capitale, rapporto debito a lungo termine / capitalizzazione e rapporto debito totale / capitalizzazione.

Diamo un'occhiata alle formule di questi tre rapporti.

Formula del rapporto di capitalizzazione

# 1 - Rapporto debito / capitale

Per prima cosa, diamo un'occhiata al rapporto debito-capitale.

Rapporto debito-capitale = debito totale / patrimonio netto

Qui terremo conto del debito totale e lo confronteremo con il patrimonio netto. Questo è il coefficiente di struttura del capitale di base, che ci dà un'idea di quanto debito e capitale proprio vengono iniettati nel capitale dell'azienda. Qui l'indebitamento totale include sia l'indebitamento a breve che quello a lungo termine e il patrimonio netto include tutto, dal capitale sociale, alla riserva, agli interessi di minoranza e al capitale attribuibile agli azionisti.

Nel caso di un'impresa priva di debiti, il rapporto debito / capitale proprio sarebbe nullo e quindi l'idea di questo rapporto è irrilevante.

# 2 - Debito a lungo termine verso la capitalizzazione

Diamo uno sguardo al prossimo rapporto.

Rapporto di capitalizzazione = debito a lungo termine / capitalizzazione

Questo è il primo rapporto di capitalizzazione più importante. Stiamo esaminando tutti e tre per capire la proporzione del debito da tutti i punti di vista. Questo rapporto ci dice la proporzione del debito a lungo termine rispetto alla capitalizzazione.

Per capitalizzazione si intende la somma del debito a lungo termine e del patrimonio netto. Nella sezione di esempio, capiremo come calcolarlo.

# 3 - Debito totale a capitalizzazione

Diamo un'occhiata al terzo rapporto più importante.

Rapporto di capitalizzazione = debito totale / capitalizzazione

L'unica differenza tra il rapporto precedente e questo è l'inclusione del debito a breve termine. In questo rapporto, esamineremo il debito totale e scopriremo la proporzione del debito totale rispetto alla capitalizzazione.

Debito totale significa sia debito a lungo termine che debito a breve termine. E la capitalizzazione significa, come al solito, il debito più il patrimonio netto. Ma in questo caso, la capitalizzazione includerebbe anche il debito a breve termine (ciò significa capitalizzazione = debito a lungo termine + debito a breve termine + patrimonio netto).

Nella sezione di esempio, vedremo come calcolare questo rapporto.

Interpretazione

Se prendiamo in considerazione i tre rapporti di cui sopra, saremmo in grado di capire come sta andando un'azienda nel lungo periodo.

Ma dobbiamo usare la discriminazione mentre giudichiamo la leva finanziaria di un'azienda a seconda del settore in cui opera. Un'azienda ad alta intensità di capitale e con un flusso di cassa prevedibile di solito ha un rapporto debito / PIL più elevato. Ad esempio, le società di telecomunicazioni, servizi pubblici e condutture sono ad alta intensità di capitale e hanno flussi di cassa ragionevolmente più elevati. Pertanto, i rapporti di capitalizzazione per questo tipo di società sono più elevati negli scenari normali.

In altri casi, le società IT e di vendita al dettaglio sono a bassa intensità di capitale e, quindi, hanno rapporti inferiori.

Gli investitori dovrebbero anche pensare ai flussi di cassa delle società in cui vogliono investire. Devono vedere se queste particolari società hanno un flusso di cassa netto sufficiente per ripagare il debito. Se le società dispongono di una quantità adeguata di flussi di cassa, il loro rapporto di capitalizzazione sarebbe generalmente più alto e viceversa. Per capirlo, gli investitori dovrebbero considerare un coefficiente di leva finanziaria - rapporto di copertura degli interessi.

Dai un'occhiata al rapporto -

Rapporto di copertura degli interessi = EBIT / Interessi passivi

EBIT significa guadagni prima degli interessi e delle tasse. Se guardiamo al conto economico di un'azienda, potremmo guardare subito l'EBIT. Questa misura viene utilizzata per vedere se l'azienda ha guadagni sufficienti per ripagare i suoi interessi o meno. Oltre a esaminare i rapporti di debito, gli investitori dovrebbero esaminare il rapporto di copertura degli interessi per scoprire se la società ha guadagni sufficienti per pagare i suoi interessi.

Oltre a esaminare i rapporti di debito e il tasso di copertura degli interessi, gli investitori dovrebbero anche guardare di volta in volta, non solo una o due volte. Per avere un quadro chiaro di dove si trova la società in termini di capitalizzazione, gli investitori dovrebbero guardare le cifre nel periodo di tempo. Infine, dovrebbero anche confrontare i rapporti di capitalizzazione e il rapporto di copertura degli interessi con le società simili per ottenere una migliore comprensione.

Inoltre, guarda EBIT vs. EBITDA.

Esempio di rapporto di capitalizzazione

Ora diamo un'occhiata a un paio di esempi per capire in dettaglio questo rapporto.

Esempio 1

M Corporation ha fornito alcune informazioni a fine anno e dalle informazioni seguenti, dobbiamo capire il rapporto di capitalizzazione di M Corporation dal punto di vista di un investitore -

| Dettagli | In US $ |

| Patrimonio netto | 100.000 |

| Debito totale | 100.000 |

| Debito a breve termine: debito a lungo termine | 3: 2 |

Ci sono state fornite queste informazioni. Ora scopriremo tre rapporti che ci aiuteranno a capire questo rapporto di M Corporation.

Cominciamo con il primo rapporto.

Rapporto debito-capitale = debito totale / patrimonio netto

Qui viene indicato il debito totale e conosciamo anche il patrimonio netto.

Quindi, mettendo il valore nel rapporto, avremmo il rapporto debito / capitale come -

| Dettagli | In US $ |

| Patrimonio netto (A) | 100.000 |

| Debito totale (B) | 100.000 |

| Rapporto debito / capitale (B / A) | 1 |

Dal rapporto debito / capitale, possiamo concludere che si tratta di un'azienda relativamente buona che ha utilizzato equamente sia il proprio capitale sia il proprio debito per finanziare le proprie operazioni e la propria espansione.

Diamo un'occhiata al prossimo rapporto.

Rapporto di capitalizzazione = debito a lungo termine / capitalizzazione

Conosciamo il debito totale e viene fornito il rapporto tra debito a breve e lungo termine.

Calcoliamo prima il debito a lungo termine e il debito a breve termine.

| Dettagli | In US $ |

| Debito totale | 100.000 |

| Debito a breve termine: debito a lungo termine | 3: 2 |

| Debito a lungo termine | 40.000 |

| Debito a corto termine | 60.000 |

Ora, rapportando il valore del debito a lungo termine, otteniamo:

| Dettagli | In US $ |

| Patrimonio netto (1) | 100.000 |

| Debito a lungo termine (2) | 40.000 |

| Lettere maiuscole (3 = 1 + 2) | 140.000 |

| Indice di capitalizzazione 1 (2/3) | 0.285 |

Dal rapporto di cui sopra, possiamo concludere che il rapporto di M corporation è inferiore. Se questa società è del settore IT, sta andando abbastanza bene. Ma se proviene da industrie ad alta intensità di capitale come telecomunicazioni, servizi pubblici, ecc., M Corporation deve migliorare il loro rapporto.

Diamo un'occhiata al terzo rapporto.

Rapporto di capitalizzazione = debito totale / capitalizzazione

Qui il valore della capitalizzazione sarebbe diverso in quanto dobbiamo includere il debito totale nella capitalizzazione.

| Dettagli | In US $ |

| Patrimonio netto (D) | 100.000 |

| Debito totale (E) | 100.000 |

| Lettere maiuscole (D + E) | 200.000 |

Mettiamo il valore nel rapporto.

| Dettagli | In US $ |

| Debito totale (G) | 100.000 |

| Maiuscole (F) | 200.000 |

| Indice di capitalizzazione 2 (G / F) | 0.50 |

Dal rapporto di cui sopra, possiamo concludere lo stesso. Se questa società è del settore IT, sta andando abbastanza bene. Ma se proviene da industrie ad alta intensità di capitale come telecomunicazioni, servizi pubblici, ecc., Allora M Corporation deve migliorare il proprio rapporto di capitalizzazione.

Esempio n. 2

La società C ha fornito le seguenti informazioni:

| Dettagli | In US $ |

| Patrimonio netto | 300.000 |

| Debito totale | 200.000 |

| EBIT | 75.000 |

| Spese di interessi | 20.000 |

Dobbiamo calcolare il coefficiente di capitalizzazione e il coefficiente di copertura degli interessi.

Questo esempio è importante perché abbiamo bisogno di capire come investitore il ruolo della copertura degli interessi sugli obiettivi a lungo termine dell'azienda. Se un'impresa può avere abbastanza liquidità per ripagare gli interessi del proprio debito, allora sarebbe in una buona posizione per avanzare; in caso contrario, l'azienda non sarebbe in grado di apportare miglioramenti sostanziali alla propria posizione attuale.

Calcoliamo i rapporti.

Poiché ci è stato dato debito totale e patrimonio netto

Calcoliamo la capitalizzazione.

| Dettagli | In US $ |

| Patrimonio netto (1) | 300.000 |

| Debito totale (2) | 200.000 |

| Lettere maiuscole (1 + 2) | 500.000 |

Mettendo il valore del debito totale e della capitalizzazione nel rapporto, otteniamo:

| Dettagli | In US $ |

| Debito totale (3) | 200.000 |

| Lettere maiuscole (4) | 500.000 |

| Indice di capitalizzazione 2 (3/4) | 0.40 |

L'azienda C ha bisogno di migliorare la sua capitalizzazione se vuole avere successo nel lungo periodo; tuttavia, dipende dal tipo di industria in cui si trova.

Calcoliamo ora il rapporto di copertura degli interessi.

Rapporto di copertura degli interessi = EBIT / Interessi passivi

Mettendo il valore dell'EBIT e degli interessi passivi, otteniamo:

| Dettagli | In US $ |

| EBIT (5) | 75.000 |

| Interessi passivi (4) | 20.000 |

| Rapporto di copertura degli interessi (5/4) | 3.75 |

In questo caso, il rapporto di copertura degli interessi è abbastanza buono. Ciò significa che l'impresa ha una buona reputazione in termini di reddito, anche se il rapporto di capitalizzazione è molto più basso. Per comprendere l'intero quadro, dobbiamo esaminare tutti i rapporti dell'azienda e quindi decidere se investire nell'azienda è una buona idea o meno.

Esempio di Nestlé

L'istantanea di seguito è il bilancio consolidato di Nestlé al 31 dicembre 2014 e 2015

fonte: Nestlé

Dalla tabella sopra -

- Parte corrente del debito = CHF 9.629 (2015) e CHF 8.810 (2014)

- Parte del debito a lungo termine = CHF 11,601 (2015) e CHF 12,396 (2014)

- Debito totale = 21.230 CHF (2015) e 21.206 CHF (2014)

# 1 - Rapporto debito / capitale

Rapporto debito / capitale = debito totale / patrimonio netto

| In milioni di CHF | 2015 | 2014 |

| Debito totale (1) | 21230 | 21206 |

| Patrimonio netto (2) | 63986 | 71884 |

| Debito totale in conto capitale | 33,2% | 29,5% |

Il rapporto Total Debt to Equity è passato dal 29,5% nel 2014 al 33,2% nel 2015.

# 2 - Rapporto di capitalizzazione = debito a lungo termine / capitalizzazione

| In milioni di CHF | ||

| 2015 | 2014 | |

| Debito a lungo termine | 11601 | 12396 |

| Debito totale | 21230 | 21206 |

| Patrimonio netto | 63986 | 71884 |

| Totale debito e patrimonio netto (capitalizzazione) (2) | 85216 | 93090 |

| Rapporto | 13,6% | 13,3% |

Il coefficiente di capitalizzazione è aumentato marginalmente dal 13,3% del 2014 al 13,6% del 2015.

# 3 - Rapporto di capitalizzazione = debito totale / capitalizzazione

| In milioni di CHF | ||

| 2015 | 2014 | |

| Debito totale (1) | 21230 | 21206 |

| Patrimonio netto | 63986 | 71884 |

| Totale debito e patrimonio netto (capitalizzazione) (2) | 85216 | 93090 |

| Rapporto | 24,9% | 22,8% |

Il coefficiente di capitalizzazione è aumentato marginalmente dal 22,8% del 2014 al 24,9% del 2015.

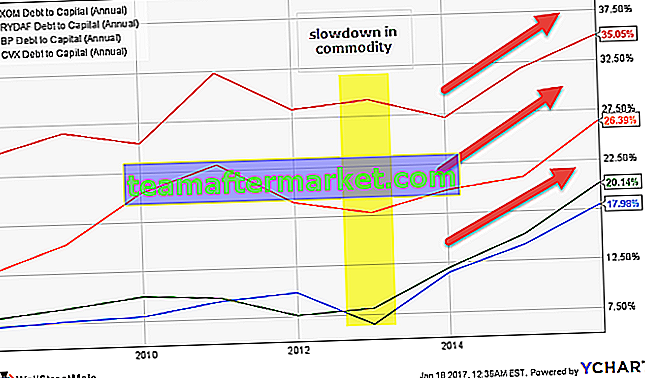

Analisi del rapporto di capitalizzazione delle società petrolifere e del gas (Exxon, Royal Dutch, BP e Chevron)

Di seguito è riportato il grafico (Debito sul capitale totale) di Exxon, Royal Dutch, BP e Chevron.

fonte: ycharts

Notiamo che questo rapporto è aumentato per la maggior parte delle società Oil & Gas. Ciò è dovuto principalmente a un rallentamento dei prezzi delle materie prime (petrolio) e quindi a una riduzione dei flussi di cassa, mettendo a dura prova il loro bilancio.

| Periodo | BP | Chevron | Royal Dutch | Exxon Mobil |

| 31-dic-15 | 35,1% | 20,1% | 26,4% | 18,0% |

| 31-dic-14 | 31,8% | 15,2% | 20,9% | 14,2% |

| 31-dic-13 | 27,1% | 12,0% | 19,8% | 11,5% |

| 31-dic-12 | 29,2% | 8.1% | 17,8% | 6,5% |

| 31-dic-11 | 28,4% | 7,6% | 19,0% | 9,9% |

| 31-dic-10 | 32,3% | 9.6% | 23,0% | 9,3% |

| 31-dic-09 | 25,4% | 10,0% | 20,4% | 8,0% |

| 31-dic-08 | 26,7% | 9,0% | 15,5% | 7,7% |

| 31-dic-07 | 24,5% | 8.1% | 12,7% | 7,3% |

fonte: ycharts

I punti importanti da notare qui sono i seguenti:

- Il rapporto Exxon è aumentato dal 6,5% al 18,0% in un periodo di 3 anni.

- Il rapporto BP è aumentato dal 28,4% al 35,1% in un periodo di 3 anni.

- Il rapporto Chevron è aumentato dall'8,1% al 20,1% in un periodo di 3 anni.

- Il rapporto Royal Dutch è aumentato dal 17,8% al 26,4% in un periodo di 3 anni.

Confrontando Exxon con i suoi colleghi, notiamo che il rapporto di capitalizzazione Exxon è il migliore. Exxon è rimasta resiliente in questo ciclo di flessione e continua a generare forti flussi di cassa grazie alle sue riserve di alta qualità e all'esecuzione gestionale.

Perché il rapporto di capitalizzazione internazionale di Marriott è aumentato drasticamente: un caso di studio

Perché pensi che il rapporto debito / capitale sia aumentato drasticamente?

fonte: ycharts

Giusto per rivedere, qual è la formula del rapporto debito / capitale = debito totale / (debito totale + capitale)

L'azienda ha accumulato una quantità di debito sproporzionata?

L'immagine sotto ci fornisce i dettagli del debito Marriott International del 2014 e 2014. Notiamo che il debito è leggermente aumentato. Non possiamo assolutamente biasimare questo aumento marginale del debito per l'aumento del coefficiente di capitalizzazione.

fonte: Marriott International SEC Filings

L'equità degli azionisti è la risposta?

Il patrimonio netto è diminuito? Sì, l'ha fatto!

Dai uno sguardo all'istantanea sottostante del flusso di cassa dalle attività di finanziamento di Marriott Internation. Notiamo che la società ha riacquistato azioni. Nel 2015, Marriott International ha riacquistato azioni proprie per un valore di 1,917 miliardi di dollari. Allo stesso modo, nel 2014, ha riacquistato azioni proprie per un valore di 1,5 miliardi di dollari.

fonte: Marriott International SEC Filings

Con questo, il patrimonio degli azionisti si è ridotto drasticamente, come si può vedere nel bilancio sottostante.

fonte: Marriott International SEC Filings

Notiamo che il patrimonio netto era di - $ 3,59 miliardi nel 2015 e -2,2 miliardi nel 2014.

Trattandosi di un numero negativo, il capitale totale (Total Debt + Equity) si riduce aumentando il coefficiente di capitalizzazione. (Semplice!)