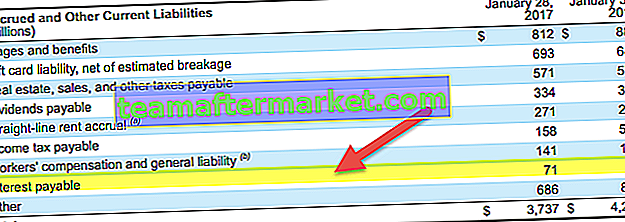

Che cos'è l'interesse da pagare?

Gli interessi passivi sono l'importo della spesa sostenuta ma non pagata fino ad ora (la data in cui è registrata nel bilancio della società).

Se gli interessi maturano dopo la data in cui gli interessi pagabili sono iscritti in bilancio, tale interesse non verrà considerato.

Esempi di interessi pagabili

Vediamo i seguenti esempi.

Esempio 1

Supponiamo che la società Tilted Inc. abbia sostenuto interessi $ 10.000 per dieci mesi e che la società debba pagare $ 1000 al mese come spese per interessi dieci giorni dopo la fine di ogni mese. L'interesse ha iniziato a sorgere il 10 ottobre 2016.

Il bilancio è stato preparato il 31 dicembre 2016. Significa che la società ha già pagato $ 3000 come interessi passivi per settembre, ottobre e novembre. Ciò significa che, in bilancio, la società poteva mostrare solo "interessi da pagare" di $ 1000 ($ 1000 per dicembre). E il resto dell'importo (cioè $ 6000) non sarebbe stato registrato in bilancio.

La parte più cruciale è che è completamente diversa dalla spesa per interessi. Quando una società prende in prestito un importo da un istituto finanziario, deve pagare una spesa per interessi. Questi interessi passivi entrano nel conto economico. Tuttavia, un'azienda non può mostrare l'intero importo della spesa per interessi in bilancio. Può mostrare solo l'importo degli interessi non pagato fino alla data di rendicontazione del bilancio.

Esempio 2

Supponiamo che Rocky Gloves Co. abbia preso in prestito $ 500.000 da una banca per l'espansione dell'attività il 1 ° agosto 2017. Il tasso di interesse era del 10% annuo necessario per pagare gli interessi passivi 20 giorni dopo la fine di ogni mese. Scopri gli interessi passivi della società e anche gli interessi passivi al 31 dicembre 2017.

Per prima cosa, calcoliamo gli interessi passivi sul prestito.

La spesa per interessi sul prestito sarebbe = ($ 500.000 * 10% * 1/12) = $ 4.167 al mese.

Ora, poiché il prestito è stato acceso il 1 ° agosto 2017, gli interessi passivi che sarebbero entrati nel conto economico dell'anno 2017 sarebbero di cinque mesi. Se il prestito fosse stato preso il 1 ° gennaio, gli interessi passivi per l'anno sarebbero stati di 12 mesi.

Quindi, nel conto economico, l'importo degli interessi passivi sarebbe = ($ 4.167 * 5) = $ 20.835.

Il calcolo degli interessi da pagare sarebbe completamente diverso.

Poiché si dice che gli interessi per il mese vengono pagati 20 giorni dopo la fine del mese, quando viene preparato il bilancio, gli interessi non pagati sarebbero solo di novembre (non di dicembre). Inoltre, gli interessi passivi che devono essere pagati dopo il 31 dicembre non saranno presi in considerazione, come abbiamo discusso in precedenza.

Quindi, l'interesse da pagare sarebbe solo $ 4.167.

Quali voci di diario passare per interessi pagabili?

La spesa per interessi è un tipo di spesa. E ogni volta che la spesa aumenta per l'azienda, l'azienda addebita il conto degli interessi passivi e viceversa.

Il bilancio degli interessi da pagare è un tipo di passività. Come da regola contabile, se la responsabilità dell'azienda aumenta, accreditiamo il conto, e quando la responsabilità diminuisce, addebitiamo il conto.

Ora, ecco la registrazione del diario che l'azienda passa per gli interessi passivi e gli interessi pagabili in bilancio.

Quando gli interessi passivi maturano, ma non vengono pagati, la società passa la seguente registrazione prima nota:

Interessi passivi A / C …… .. Dr

A interessi pagabili A / C

Poiché la spesa viene aumentata per l'azienda sotto forma di interessi passivi, la società addebita il conto degli interessi passivi. E allo stesso tempo, aumenta anche la responsabilità della società fino al pagamento degli interessi; ecco perché vengono accreditate le registrazioni a giornale con interessi da pagare.

Quando vengono pagati gli interessi passivi, l'azienda supera la seguente voce:

Interessi pagabili A / C …… ..Dr

Per incassare A / C

Al momento del pagamento la società addebiterà gli interessi passivi in quanto, dopo il pagamento, la passività sarà nulla. E qui, la società sta accreditando il conto in contanti. Il denaro è una risorsa. Quando un'azienda paga in contanti, il denaro diminuisce, ecco perché qui viene accreditato denaro.

Dopo aver superato questa voce, otteniamo una voce netta:

Interessi passivi A / C …… .Dr

Per incassare A / C

Esempio di spesa per interessi e interessi da pagare

Gigantic Ltd. ha preso un prestito di $ 2 milioni da una banca. Devono pagare un interesse del 12% all'anno in prestito. L'importo degli interessi dovrebbe essere pagato trimestralmente. Come considereremmo gli interessi passivi e gli interessi pagabili?

Nell'esempio sopra, tutto è simile agli esempi precedenti che abbiamo elaborato. L'unica differenza in questo esempio è il periodo in cui devono essere pagati gli interessi passivi. Eccolo ogni tre mesi.

Innanzitutto, calcoliamo la spesa per interessi per un anno.

La spesa per interessi per un anno sarebbe = ($ 2 milioni * 12%) = $ 240.000.

Se calcoliamo la spesa per interessi per ogni mese, otterremmo = ($ 240.000 / 12) = $ 20.000 al mese.

Alla fine del primo mese, quando la società matura interessi di $ 20.000, la società addebiterà $ 20.000 come interessi passivi e accrediterà lo stesso importo del bilancio degli interessi da pagare.

Alla fine del secondo mese, la società passerebbe la stessa voce e, di conseguenza, il saldo del conto interessi da pagare sarebbe $ 40.000.

Alla fine di un trimestre, la società passerebbe la stessa voce e il saldo nel conto interessi passivi sarebbe di $ 60.000 (fino al pagamento delle spese per interessi).

Nel momento in cui le spese per interessi vengono pagate, il conto interessi passivi sarà zero e la società accrediterà sul conto in contanti l'importo pagato come spesa per interessi.