Formula per calcolare la volatilità implicita Formula?

La volatilità implicita è uno dei parametri importanti e una componente vitale del modello Black-Scholes, che è un modello di prezzo delle opzioni che fornisce il prezzo di mercato o il valore di mercato dell'opzione. La formula della volatilità implicita deve indicare dove dovrebbe essere la volatilità del sottostante in questione in futuro e come la vede il mercato.

Quando si esegue il reverse engineering nella formula nera e di Scholes non per calcolare il valore del valore dell'opzione, ma si prendono input come il prezzo di mercato dell'opzione che sarà il valore intrinseco dell'opzione e quindi si deve lavorare all'indietro e poi calcolare la volatilità. La volatilità implicita nel prezzo dell'opzione è quindi chiamata volatilità implicita.

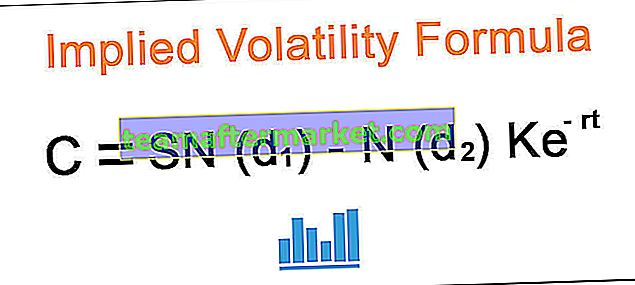

C = SN (d 1 ) - N (d 2 ) Ke -rt

Dove,

- C è l'opzione Premium

- S è il prezzo delle azioni

- K è il prezzo di esercizio

- r è il tasso privo di rischio

- t è il momento della maturità

- e è il termine esponenziale

Si deve lavorare a ritroso nella formula sopra per calcolare la volatilità implicita.

Calcolo della volatilità implicita (passo dopo passo)

Il calcolo della volatilità implicita può essere effettuato nei seguenti passaggi:

- Fase 1 - Raccolta degli input del modello Black e Scholes come il prezzo di mercato del sottostante che potrebbe essere un'azione, il prezzo di mercato dell'opzione, il prezzo di esercizio del sottostante, il tempo alla scadenza e il tasso privo di rischio .

- Passaggio 2: ora è necessario inserire i dati di cui sopra nel modello Black and Scholes.

- Passaggio 3: una volta completati i passaggi precedenti, è necessario iniziare a fare una ricerca iterativa facendo tentativi ed errori.

- Passaggio 4 - Si può anche eseguire l'interpolazione che potrebbe essere vicina alla volatilità implicita e in questo modo è possibile ottenere una volatilità implicita vicina approssimativa.

- Passaggio 5: non è semplice da calcolare poiché richiede attenzione in ogni fase per calcolare lo stesso.

Esempi

Puoi scaricare questo modello Excel per formula di volatilità implicita qui - Modello Excel per formula di volatilità implicitaEsempio 1

Supponiamo che al prezzo di chiamata in denaro sia 3,23, il prezzo di mercato del sottostante sia 83,11 e il prezzo di esercizio del sottostante sia 80. Alla scadenza rimane solo un giorno e supponiamo che il tasso privo di rischio sia 0,25%. Sulla base delle informazioni fornite, è necessario calcolare la volatilità implicita.

Soluzione

Possiamo usare la seguente formula di Black e Scholes per calcolare la volatilità implicita approssimativa.

Utilizzare i dati forniti di seguito per il calcolo della volatilità implicita.

= SN (d 1 ) - N (d 2 ) Ke -rt

3,23 = 83,11 x N (d1) - N (d2) x 80 x e-0,25% *

Usando il metodo iterativo e per tentativi ed errori, possiamo provare a calcolare la volatilità implicita diciamo a 0,3 dove il valore sarà 3,113 e a 0,60 il valore sarà 3,24, quindi il volume è compreso tra il 30% e il 60%.

Metodo di prova ed errore - Prezzo della chiamata al 30%

= $ 83,11 * e (-0,00% * 0,0027)) * 0,99260- $ 80,00 * e (-0,25% * 0,0027) * 0,99227

= $ 3,11374

Metodo di prova ed errore - Prezzo della chiamata al 60%

- = $ 83,11 * e (-0,00% * 0,0027)) * 0,89071- $ 80,00 * e (-0,25% * 0,0027) * 0,88472

- = $ 3,24995

Ora possiamo usare il metodo dell'interpolazione, per calcolare la volatilità implicita alla quale dovrà esistere:

- = 30% + (3,23 - 3,11374) / (3,24995 - 3,11374) x (60% - 30%)

- = 55,61%

Pertanto, il Vol implicito sarà del 55,61%.

Esempio n. 2

L'azione XYZ è stata scambiata a $ 119. Il signor A ha acquistato l'opzione call a $ 3 che ha 12 giorni rimanenti per scadere. L'opzione aveva il prezzo di esercizio di $ 117 e puoi assumere il tasso privo di rischio allo 0,50%. Il signor A che è un trader vuole calcolare la volatilità implicita sulla base delle informazioni di cui sopra fornite.

Soluzione

Possiamo usare la seguente formula di Black e Scholes per calcolare la volatilità implicita approssimativa.

Utilizzare i dati forniti di seguito per il calcolo della volatilità implicita.

= SN (d 1 ) - N (d 2 ) Ke -rt

3,00 = 119 x N (d1) - N (d2) x 117 x e-0,25% * 12/365

Usando il metodo iterativo e per tentativi ed errori, possiamo provare a calcolare la volatilità implicita diciamo a 0,21 dove il valore sarà 2,97 e a 0,22 il valore sarà 3,05, quindi il volume è compreso tra il 21% e il 22%.

Metodo di prova ed errore - Prezzo di chiamata al 21%

- = $ 119,00 * e (-0,00% * 0,0329)) * 0,68028- $ 117 * e (-0,50% * 0,0329) * 0,66655

- = $ 2,97986

Metodo di prova ed errore - Prezzo di chiamata al 22%

- = $ 119,00 * e (-0,00% * 0,0329)) * 0,67327- $ 117 * e (-0,50% * 0,0329) * 0,65876

- = $ 3,05734

Ora possiamo usare il metodo dell'interpolazione, per calcolare la volatilità implicita alla quale dovrà esistere:

- = 21% + (3. - 2.97986) /(3.05734 - 2.97986) x (22% - 21%)

- = 21,260%

Pertanto, il Vol implicito sarà del 21,26%

Esempio n. 3

Supponiamo che il prezzo delle azioni di Kindle sia $ 450 e la sua opzione call sia disponibile a $ 45 per il prezzo di esercizio di $ 410 con il tasso privo di rischio del 2% e ci siano 3 mesi alla scadenza per lo stesso. Sulla base delle informazioni di cui sopra è necessario calcolare la volatilità implicita.

Soluzione:

Possiamo usare la seguente formula di Black e Scholes per calcolare la volatilità implicita approssimativa.

Utilizzare i dati forniti di seguito per il calcolo della volatilità implicita.

= SN (d 1 ) - N (d 2 ) Ke -rt

45.00= 450 x N (d1) - N (d2) x 410 x e-2,00% * (2 * 30/365)

Usando il metodo iterativo e per tentativi ed errori, possiamo provare a calcolare la volatilità implicita diciamo a 0,18 dove il valore sarà 44,66 e a 0,19 il valore sarà 45,14, quindi il volume è compreso tra il 18% e il 19%.

Metodo di prova ed errore - Prezzo della chiamata al 18%

- = $ 450,00 * e (-0,00% * 0,2466)) * 0,87314- $ 410 * e (-2,00% * 0,2466) * 0,85360

- = $ 44,66054

Metodo di prova ed errore - Prezzo della chiamata al 19%

- = $ 450,00 * e (-0,00% * 0,2466)) * 0,86129- $ 410 * e (-2,00% * 0,2466) * 0,83935

- = $ 45,14028

Ora possiamo usare il metodo dell'interpolazione, per calcolare la volatilità implicita alla quale dovrà esistere:

- = 18,00% + (45,00 - 44,66054) / (45,14028– 44,66054) x (19% - 18%)

- = 18,7076

Pertanto, il Vol implicito sarà del 18,7076%.

Fare riferimento al foglio Excel sopra indicato per il calcolo dei dettagli.

Rilevanza e usi

Essendo una volatilità implicita lungimirante, aiuta a valutare il sentimento sulla volatilità del mercato o di un'azione. Tuttavia, va notato che la volatilità implicita non prevede la direzione verso la quale si sta orientando un'opzione. Questa volatilità implicita può essere utilizzata per confrontarla con la volatilità storica e quindi è possibile prendere decisioni sulla base di tali casi. Questa potrebbe essere la misura del rischio in cui si sta mettendo il trader.