Cos'è una transazione commerciale?

Una transazione commerciale è un termine contabile che si riferisce agli eventi che si verificano con terze parti (ad esempio, clienti, fornitori, ecc.), Aventi valore monetario e valore economico tangibile per l'economia della società, nonché impatto sulla posizione finanziaria di l'azienda.

Spiegazione

In termini più semplici, le transazioni commerciali sono definite come l'evento che si verifica con una terza parte, che è misurabile in considerazioni monetarie e che ha un effetto finanziario sulla società. Ad esempio, nel caso di un'azienda manifatturiera, l'azienda deve acquistare materie prime da utilizzare nella produzione di prodotti finiti. Per lo stesso l'azienda stipulerà una transazione con il venditore, che avrà un valore monetario; ciò influenzerà i dati finanziari della società.

Caratteristiche

- Queste transazioni sono misurabili in termini monetari.

- Si tratta di un evento che si verifica tra l'organizzazione e una terza parte.

- La transazione viene inserita per l'entità, non per uno scopo individuale.

- Sono supportati dai documenti autorizzati e legittimi relativi all'evento o alla transazione inseriti, ad esempio, in caso di vendita, l'ordine di vendita e la fattura saranno considerati documenti legali a supporto dell'affare.

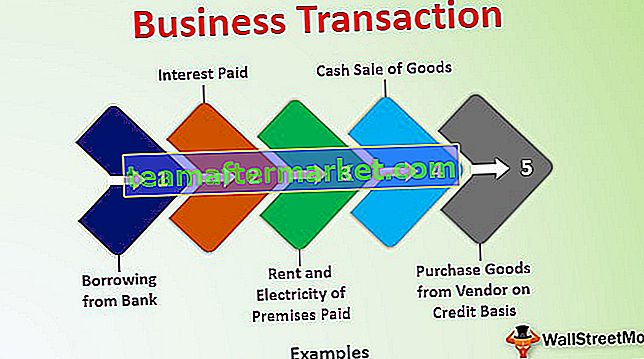

Esempi di transazioni commerciali

# 1 - Prendere in prestito dalla banca

Questa transazione interesserà due conti, uno è Contante / conto bancario (Attività) e il secondo è Conto prestito (passività)

# 2 - Acquista merci dal venditore sulla base del credito

Questa transazione avrà effetto su due conti, uno è il conto acquisti e il secondo è il conto fornitore (responsabilità), questa transazione influenzerà anche l'inventario poiché lo stock di magazzino aumenterà (beni).

# 3 - Affitto ed elettricità dei locali pagati

Questa transazione interesserà due conti, uno è Conto in contanti / conto bancario (attività) e il secondo è Conto affitto e conto elettricità (spese).

# 4 - Vendita di merci in contanti

Questa transazione interesserà due account; uno è Conto contanti / banca (attività) e il secondo è Conto vendita (reddito), questa transazione influenzerà anche l'inventario poiché le scorte di magazzino diminuiranno (beni).

# 5 - Interessi pagati

Questa transazione interesserà due conti, uno è il conto in contanti / banca (attività) e il secondo è il conto degli interessi (spese).

Tipi di transazione commerciale

Queste transazioni possono essere classificate su due basi. Queste basi sono descritte come segue:

# 1 - Transazione in contanti e transazione di credito

- Transazione in contanti: una transazione in cui è coinvolto denaro contante significa che il pagamento viene ricevuto o pagato al momento in cui si verifica l'affare. Ad esempio, il signor A ha pagato Rs.10000 come affitto dei suoi locali in contanti. Questa è una transazione in contanti perché prevede il pagamento in contanti al momento della transazione. Allo stesso modo, il signor A ha acquistato cancelleria per Rs. 5000 e pagato in contanti come corrispettivo.

- Transazione di credito: nelle transazioni di credito, il contante non è coinvolto al momento della transazione; invece, il corrispettivo pagato è dopo un determinato periodo di tempo (definito come periodo di credito). Ad esempio, il signor A ha venduto merci a un cliente su base di credito e gli ha fornito un periodo di credito di 30 giorni. Quindi in questa transazione, il contante non è coinvolto al momento della vendita, ma il cliente lo pagherà dopo un periodo di credito di 30 giorni.

# 2 - Transazione interna e transazione esterna

- Transazione interna: in una transazione interna non sono coinvolte parti esterne. Queste transazioni non comportano alcuno scambio di valore con l'altra parte esterna, ma hanno termini o valore monetario, ovvero una riduzione di valore delle immobilizzazioni. Riduce il valore delle immobilizzazioni.

- Transazione esterna: in una transazione esterna, ci sono due o più parti coinvolte nella transazione. Sono le solite transazioni che avvengono quotidianamente. Ad esempio, acquisto di beni, vendita, spese di affitto, spese di elettricità pagate, ecc.

Importanza

Sono transazioni quotidiane e possono verificarsi una volta all'anno o più di una volta all'anno. Ma mentre si gestisce un'impresa, è destinato a essere più volte. Perché, se non ci sarà alcuna transazione, significa che l'entità non funziona ed è a un livello obsoleto e alla fine si spegnerà. Quindi avere queste transazioni implica che l'entità sta funzionando.

Dipende anche dalle transazioni che l'entità è al ribasso o in crescita. Se ci sono poche transazioni nell'entità, significa che sta funzionando, ma se ci sono molte transazioni nell'entità, significa che sta crescendo. Quindi queste transazioni mantengono la società in vita e più e spesso le transazioni che possono riguardare pratiche commerciali più competitive e interazioni commerciali con l'ambiente esterno ed interno dell'azienda.

Transazioni commerciali e transazioni di investimento

- Le transazioni commerciali sono di solito le transazioni inserite dall'organizzazione e sono come il commercio, il commercio o la produzione. Le transazioni di investimento vengono effettuate per la vendita o l'acquisto di titoli negoziabili e altre attività che possono o meno essere collegate direttamente all'attività.

- Le transazioni commerciali generano reddito, che è definito come reddito della società ed è tassabile in "Profitti e guadagni dalla proprietà aziendale". Al contrario, le operazioni di investimento generano una plusvalenza, che è tassabile sotto la voce "Reddito da plusvalenze".

- Se l'acquisto e la vendita di un'attività è identica all'attività di negoziazione generale del valutatore, queste transazioni saranno considerate come transazioni commerciali, mentre se l'acquisto e la vendita di un'attività è un'attività indipendente rispetto al normale svolgimento degli affari. Le transazioni saranno considerate come una transazione di investimento.

- In generale, la frequenza di queste transazioni è enorme in quanto vengono inserite nel corso degli affari rispetto alle transazioni di investimento inserite in quanto sono transazioni indipendenti.

Benefici

- La registrazione di queste transazioni aiuta a valutare l'efficacia del business e la generazione di profitti da parte dell'entità durante il rispettivo periodo.

- La registrazione delle transazioni aiuta a biforcare il reddito prodotto dalle attività commerciali dagli altri redditi, che possono essere bastonati con una plusvalenza, un reddito da lotteria, un reddito da stipendio, ecc.

- Sono registrati e, a fine esercizio o per un determinato periodo, vengono predisposti tramite loro i conti definitivi per la determinazione della posizione finanziaria del valutatore.

- Aiuta l'assistito a registrare e presentare le sue dichiarazioni dei redditi secondo le norme di legge con una corretta biforcazione delle sue entrate e uscite nelle teste appropriate.

Conclusione

Le transazioni commerciali sono le transazioni inserite dal valutatore per lo scopo commerciale con la terza parte; misurato in considerazione monetaria; registrati nei libri contabili del perito. La registrazione di queste operazioni nei libri contabili del perito dipende dai documenti relativi all'evento, che forniscono un adeguato supporto per giustificare le transazioni. La registrazione delle transazioni aziendali aiuta il valutato a valutare il proprio reddito d'impresa separatamente dagli altri redditi. La biforcazione aiuta l'assistito a presentare la dichiarazione dei redditi (ITR) per il periodo previsto dalle norme di legge.