Analisi di società comparabili

Questa è la parte 2 degli articoli della serie di valutazione del patrimonio netto. Le composizioni comparabili non sono altro che l'identificazione di fare valutazioni relative come un esperto per trovare il valore equo dell'azienda. Il processo di comparable comp inizia con l'identificazione delle società comparabili, quindi la selezione dei giusti strumenti di valutazione e infine la preparazione di una tabella che possa fornire facili deduzioni sulla valutazione equa del settore e dell'azienda.

In questo articolo, discutiamo di quanto segue:

Per comprendere appieno questi concetti, è necessario avere una ragionevole conoscenza dei multipli di valutazione relativa come EV / EBITDA, rapporto PE, valore prezzo / valore contabile, rapporto PEG, ecc. Tuttavia, se desideri un rapido aggiornamento, puoi fare riferimento alla Parte 1 di questa serie di valutazioni del patrimonio netto che ha trattato l'argomento dei multipli di valutazione relativa.

Che cos'è l'analisi di società comparabili?

(chiamato anche "Comps di trading", "Comps comparabili")

Analisi comparabili o comps di trading possono essere meglio spiegati con l'aiuto di un esempio: supponiamo che tu stia pianificando di acquistare una casa a New York (perché no?). Ovviamente si può effettuare una ricerca sui tanti siti di intermediazione immobiliare e su di essi trarrebbe anche uno studio comparativo. Confronteresti un appartamento con un altro e cercheresti anche di avere un'idea di quanto valgono l'uno rispetto all'altro.

//www.trulia.com/NY/New_York/

Quando confronti gli appartamenti, prendi in considerazione diversi attributi come il numero di stanze, la dimensione delle camere da letto, il numero di bagni, la disposizione, ecc. In tal modo, noterai che appartamenti con tipi di attributi simili possono costare allo stesso modo!

In questo contesto, proviamo ora a capire cos'è un'analisi comparabile "Azienda"? O composizioni comparabili . Di seguito è riportata la definizione proveniente da Investopedia.

fonte -WSM

Dalla discussione sull'appartamento di cui sopra e dalla definizione di Investopedia, possiamo trarre le seguenti inferenze relative all'analisi comparabile:

- Proprio come il confronto degli appartamenti, l'analisi comparabile delle società ti aiuta a confrontare diverse aziende con dimensioni e settore simili e ricavarne un valore equo

- Invece di guardare il numero di letti, l'ubicazione, i bagni, ecc., Si guardano i multipli di valutazione relativi (come EV / EBITDA, PE, P / BV, ecc.).

- Da tale confronto si deduce che il prezzo di un'azienda è sopravvalutato o sottovalutato.

Immagino con questa analogia di base; dovremmo essere in grado di procedere e passare alla lettura dell'analisi comparabile dell'azienda.

Come leggere una tabella di analisi aziendale comparabile?

Per imparare a leggere una tabella di analisi aziendale comparabile o Comps comparabili, prenderò un esempio di vita reale, Box Inc, che aveva precedentemente annunciato la sua IPO. Vogliamo capire a quale prezzo di valutazione dovremmo investire nelle azioni IPO di Box Inc.

Di seguito è riportata la tabella di analisi aziendale comparabile per Box IPO. Ci sono sostanzialmente 5 parti nella tabella delle composizioni di trading:

- Informazioni sulla società -

- Ciò include il nome della società, il ticker e il prezzo. Il ticker è un simbolo univoco assegnato alla società per identificare le società quotate in borsa.

- Puoi anche prendere Bloomberg, i ticker di Reuter. Inoltre, tieni presente che i prezzi che prendiamo qui sono i prezzi più recenti.

- Realizziamo la tabella in modo tale che questi prezzi siano collegati al database dove verrebbero aggiornati automaticamente.

- Dimensioni dell'azienda -

- Ciò include la capitalizzazione di mercato e il valore d'impresa.

- Normalmente ordiniamo la tabella sulla base della capitalizzazione di mercato. La capitalizzazione di mercato ci fornisce anche pseudo per le dimensioni dell'azienda.

- Il valore d'impresa è l'attuale valutazione di mercato dell'azienda.

- Potremmo non voler confrontare una società a piccola capitalizzazione di mercato con una società a grande capitalizzazione.

- Multipli di valutazione -

- Ciò dovrebbe includere da 2 a 3 strumenti di valutazione appropriati per il confronto

- Idealmente dovremmo mostrare un anno di multipli storici e due anni di multipli di inoltro (stimati)

- La scelta di uno strumento di valutazione appropriato è la chiave per valutare con successo l'azienda.

- Metriche operative -

- Questo può includere rapporti fondamentali come entrate, crescita, ROE, ecc

- Questo è importante per poter comprendere subito i fondamenti dell'azienda.

- Puoi includere margini di profitto, ROE, margine netto, leva finanziaria, ecc. Per rendere questo comp più significativo.

- Riepilogo -

- Questa è una semplice media, mediana, bassa e alta delle metriche sopra

- La media e la mediana forniscono informazioni fondamentali per una valutazione equa

- Se il multiplo di un'azienda è superiore alla media / mediana, tendiamo a dedurre che la società potrebbe esserlo

- sopravvalutato

- Allo stesso modo, se il multiplo è inferiore alla media / mediana, possiamo dedurre sottovalutato.

- High and Low ci aiuta anche a capire i valori anomali e un caso per rimuoverli se sono troppo lontani dalla media / mediana.

Lettura dell'analisi comp di trading / società comparabili - Box IPO

Esaminiamo ora il riepilogo dell'analisi di Comparable Company relativa a Box IPO.

Possiamo dedurre quanto segue dalla tabella sopra:

- Le società cloud scambiano a una media di 9,5x EV / multiplo di vendita.

- Notiamo che aziende come Xero sono un valore anomalo che scambia a 44 volte il multiplo EV / vendite (tasso di crescita previsto del 94% nel 2014).

- IL multiplo EV / vendite più basso è 2.0x

- Le società cloud scambiano a un multiplo EV / EBITDA di 32x.

Valutazione della scatola

- Dal modello finanziario di Box, notiamo che Box è EBITDA Negative, quindi non possiamo procedere con EV / EBITDA come strumento di valutazione. L'unico multiplo adatto per la valutazione è EV / Sales.

- Poiché la mediana EV / vendite è di circa 7,7x e la media è di circa 9,5x, possiamo considerare di creare 3 scenari per le valutazioni.

- Caso ottimistico di 10,0x EV / vendite, caso base di 7,1x EV / vendite e caso p essimistico di 5,0x EV / vendite.

La tabella seguente mostra il prezzo per azione utilizzando i 3 scenari.

- La valutazione di Box Inc va da $ 15,65 (caso pessimistico) a $ 29,38 (caso ottimistico)

- La valutazione più attesa per Box Inc utilizzando la valutazione relativa è $ 21,40 (prevista)

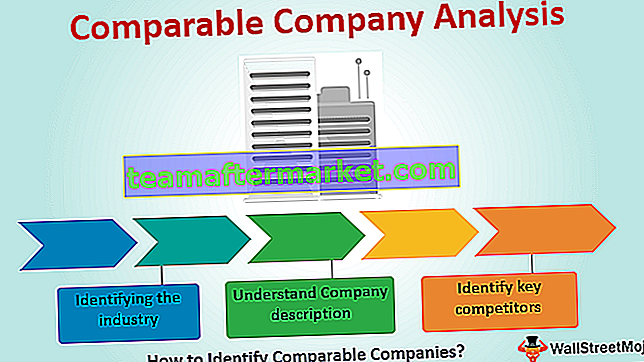

Come identificare società comparabili

L'elemento più importante dell'analisi comparabile è identificare il giusto insieme di comparabili. Il confronto tra il valore della mela e quello delle arance non ha alcun senso qui. È importante condurre uno studio preliminare su società comparabili e generalmente coinvolge questi 3 passaggi:

a) Identificazione del settore

- Cerca di azzerare i settori in cui sono classificate le società.

- Questo può essere noioso in quanto fonti diverse darebbero settori diversi per la stessa azienda, e anche i nomi dei settori sarebbero diversi in varie fonti.

- In generale, le classificazioni disponibili sono molto ampie e non ci si può fidare completamente.

- Se non vi è alcuna garanzia sulla classificazione del settore (che è il più delle volte), provare a identificare alcune parole chiave pertinenti alle descrizioni aziendali delle società. Ad esempio, per un'azienda di materiali da costruzione, le parole chiave pertinenti possono essere: coperture, impianti idraulici, intelaiature, isolamento, piastrellatura, servizio di costruzione, ecc.

- Sebbene questo esempio sia semplice, tuttavia, per applicare lo stesso in scenari di vita reale, è necessario stabilire il valore e il driver di valore e apportare diverse modifiche ad esso.

b) Comprendere la descrizione dell'azienda

- È importante comprendere l'attività per selezionare società comparabili.

- Prova a scoprire la descrizione esatta dell'attività dell'azienda.

- Possibili fonti per questo nell'ordine di preferenza sarebbero:

- sito web aziendale

- Rapporti di ricerca

- Dichiarazioni aziendali (ultimi 10.000, rapporto annuale, ecc.)

- Yahoo Finanza

- Nota: i siti Web aziendali sono molto utili per aiutare a visualizzare tutti i prodotti e servizi, ma i rapporti di ricerca e le registrazioni aziendali forniscono dati di segmento effettivi per fornire un vero mix aziendale dell'azienda

c) Identificare i principali concorrenti

- È possibile identificare società comparabili dalle seguenti fonti in ordine di preferenza:

- Rapporti di ricerca

- Depositi societari - Sezione Concorso

- Yahoo Finance - sezioni Concorrenti e Industria

- Hoover - sezioni Concorrenti e Industria

Analisi professionale di società comparabili: un approccio graduale

La chiave per preparare l'analisi aziendale comparabile o Trading comp è l'arrivo al giusto multiplo (EV / Sales, P / E, ecc.). Di seguito è riportato un riepilogo di esempio Foglio Excel di analisi comp comparabile

L'output richiesto di Company 1, Company 2, Company 3 ... è collegato dalle schede di input "azienda 1", "azienda 2", "azienda 3" rispettivamente. Preparare la tabella di confronto comparabile non è difficile; tuttavia, a volte è difficile calcolare correttamente il multiplo di valutazione richiesto. Quindi, ci concentreremo principalmente sul calcolo corretto di questi multipli con un esempio approfondito.

Puoi scaricare il modello excel di comp comparabile da qui - Modello di società comparabile.

Formule chiave utilizzate:

- Valore del capitale di base = Azioni ordinarie in circolazione * Prezzo delle azioni.

- Valore del patrimonio netto diluito = Azioni diluite in circolazione * Prezzo delle azioni

- Diluizione da Opzioni = Opzioni - (Opzioni * Prezzo di Esercizio) / Prezzo Azione

- Diluizione da convertibili = obbligazioni convertibili * rapporto di conversione

- Valore d'impresa = Valore azionario - Liquidità + Debito + Interesse di minoranza + Azioni privilegiate

- Per i calcoli di diluizione di cui sopra, il prezzo di esercizio o il prezzo di conversione deve essere inferiore al prezzo delle azioni.

Se il prezzo di conversione o il prezzo di esercizio è superiore al Prezzo dell'Azione, non ci sarà alcuna diluizione, le opzioni non verranno esercitate e la conversione delle obbligazioni non avrà luogo.

Fasi di valutazione di società comparabili:

- Immettere le informazioni di base

- Immettere le informazioni sullo stato patrimoniale

- Calcola le stock option “in the money”

- Calcola i titoli convertibili "in the money" e trova l'EPS diluito

- Calcola i numeri LTM (ex elementi non ricorrenti)

- Calcola il valore dell'equità e il valore d'impresa

- Calcola i rispettivi multipli

Procediamo ora passo dopo passo per comprenderlo appieno. Ho preso un esempio di Robert Half International (Ticker - RHI), e anche se i dati usati qui sono piuttosto vecchi (2006 10K e 10Q), sono sicuro che si dimostreranno comunque utili per comprendere la metodologia generale.

Passaggio 1: inserisci le informazioni di base per un'azienda comparabile

Passaggio 2: inserire le ultime informazioni di stato patrimoniale disponibili

Passaggio 3: Calcola tutte le stock option "in the money"

Inoltre, guarda il metodo delle azioni del tesoro e le unità di azioni limitate.

Fase 4: Calcola tutti i titoli convertibili "in the money"

Come con le opzioni, si ottiene una diluizione dalle obbligazioni convertibili solo se il prezzo corrente delle azioni della società supera il prezzo di conversione delle obbligazioni.

Come fattorizzare le obbligazioni convertibili in valore d'impresa: se le obbligazioni convertibili sono in-the-money (possono essere convertite in azioni), allora calcoli la diluizione e le aggiungi alle azioni in circolazione. Se sono out-of-the-money (non possono convertirsi in azioni), allora conti invece le obbligazioni come debito.

- Diluizione da convertibili = obbligazioni convertibili * rapporto di conversione

- Obbligazioni convertibili = importo in dollari convertibili / valore nominale

- Rapporto di conversione = Valore nominale / Prezzo di conversione

- Prezzo di conversione = Valore nominale / Rapporto di conversione

Passaggio 5: calcola i numeri LTM (ex elementi non ricorrenti)

(Se ti stai chiedendo cosa sono gli elementi non ricorrenti, dai un'occhiata al post dettagliato sugli elementi non ricorrenti)

Passaggio 6: calcolare il valore dell'equità e il valore d'impresa

Passaggio 7: calcola i rispettivi multipli

Aggiustamenti importanti nell'analisi delle società comparabili

| Elementi | Cose da notare | Aggiungi / Sottrai | Informazioni addizionali |

| denaro contante | Pensa ai contanti come a un "regalo gratuito" quando acquisti un'azienda: riduce il prezzo effettivo perché ottieni l'intero stato patrimoniale dell'obiettivo come parte dell'acquisizione. | Sottrarre | Quasi sempre includi gli investimenti a breve termine come parte del numero di cassa, ma gli investimenti a lungo termine dipendono dalla liquidità e da ciò che normalmente fa la tua banca. |

| Debito | Il debito si riferisce ai prestiti che una società ha contratto. Normalmente, quando si acquista una società, è necessario rifinanziare il suo debito, quindi è considerato uno di quei "costi nascosti" per effettuare un'acquisizione. | Inserisci | Tutti gli elementi relativi al debito dovrebbero essere conteggiati in questo numero: debito a breve termine, debito a lungo termine, revolver, mezzanino e così via. Unica eccezione: le obbligazioni convertibili, che possono essere conteggiate o meno. È meglio usare i valori di mercato per il debito, ma se non li hai, puoi semplicemente usare ciò che è elencato nel bilancio (valori contabili). |

| Azioni privilegiate | Le azioni privilegiate sono molto simili al debito: gli investitori ricevono un dividendo garantito, solitamente sotto forma di un tasso di interesse sul saldo delle azioni privilegiate. | Inserisci | Le azioni privilegiate sono elencate sul lato Passività e patrimonio netto dello Stato patrimoniale. |

| Partecipazione di minoranza | Quando possiedi più del 50% di un'altra società, l'interesse di minoranza si riferisce alla percentuale che NON possiedi. È necessario aggiungerlo di nuovo al valore aziendale perché i ricavi e i profitti dell'altra società sono inclusi nei propri rendiconti finanziari, quindi è necessario assicurarsi che il suo valore si rifletta in EV. | Inserisci | L'interesse di minoranza è elencato nello stato patrimoniale, in Passività o patrimonio netto: nella maggior parte dei casi, stai bene elencando ciò che è nel deposito, ma se hai numeri di mercato, puoi usarli. |

Puoi anche esaminare l'approccio SOTP Valuation e DCF o Discounted Cash Flow per migliorare la tua conoscenza delle valutazioni.

Qual è il prossimo?

Se hai imparato qualcosa di nuovo da questo post, lascia un commento qui sotto. Fatemi sapere cosa ne pensate. Grazie e stammi bene.

Post utili

Original text

- Formula dal valore d'impresa alle vendite

- Da EV a EBITDA Multiplo

- Rapporto P / BV

- Rapporto tra valore d'impresa e valore del capitale <