Qual è il rapporto di conservazione?

La formula del rapporto di conservazione indica la percentuale degli utili di un'azienda, che non viene pagata come dividendi ma riaccreditata come utili non distribuiti. Questo rapporto evidenzia quanto del profitto viene trattenuto come profitti per lo sviluppo dell'azienda e quanto viene distribuito come dividendi agli azionisti.

Formula del rapporto di ritenzione

O

La dimensione del rapporto di recupero attirerà diversi tipi di clienti / investitori.

- Gli investitori che sono orientati al reddito si aspetterebbero un rapporto di recupero inferiore, poiché ciò suggerisce possibilità di dividendi elevati per gli azionisti.

- Gli investitori orientati alla crescita preferiranno un rapporto di recupero elevato, il che implica che l'azienda / impresa ha un utilizzo interno redditizio dei suoi guadagni. Questo, a sua volta, farebbe aumentare i prezzi delle azioni.

Se il rapporto di recupero è vicino allo 0%, c'è una maggiore possibilità che l'impresa non sia in grado di mantenere i livelli esistenti di dividendi distribuiti poiché distribuisce tutti i rendimenti agli investitori. Pertanto, non è disponibile liquidità sufficiente per supportare i requisiti patrimoniali dell'azienda.

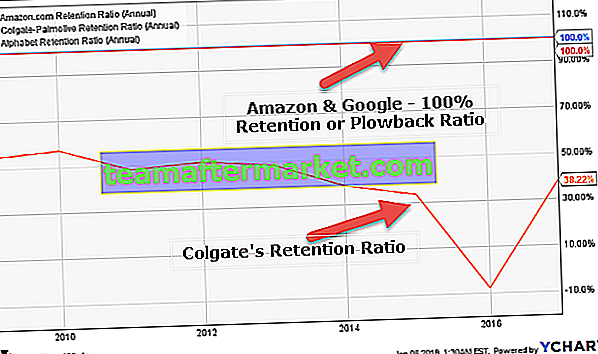

Vediamo che Amazon e Google hanno una fidelizzazione del 100% (trattengono il 100% dei profitti per i reinvestimenti), mentre il rapporto di Colgate è del 38,22% nel 2016.

Esempi di rapporto di conservazione

Esaminiamo alcuni degli esempi per una più facile comprensione:

Supponendo che la società "Z" abbia riportato un utile per azione di $ 100 e abbia deciso di pagare $ 5 in dividendi. Con la formula sopra, il rapporto di pagamento dei dividendi è: $ 5 / $ 100 = 20%

Ciò significa che la società "Z" ha distribuito il 20% del proprio reddito in dividendi e reinvestito il resto nella società, ovvero l'80% del denaro è stato reinvestito nella società. Quindi,

Ritenzione = 1 - ($ 2 / $ 10) = 1- 0,20 = 0,80 = 80%

Di seguito è riportato un altro esempio di confronto tra 2 società per una migliore comprensione:

| Azienda "X" | Azienda "Y" | |

| EPS per l'anno precedente | $ 8,5 | $ 10,5 |

| Dividendi pagati nell'anno precedente per azione | $ 4,0 | $ 3.0 |

| Industria | Utilità | Tecnologia |

| Flusso di cassa netto da attività di investimento | Positivo | Negativo |

Fidelizzazione per l'impresa "X" = [Dividendo / EPS] = $ 4,0 / $ 8,5 = 47,05%

Fidelizzazione o azienda "Y" = $ 3,0 / $ 10,5 = 28,57%

Il rapporto di recupero della società "X" suggerisce che hanno lottato per trovare opportunità redditizie. Forse al momento l'azienda non ha molte opportunità e quindi distribuirà una parte ragionevole dei suoi guadagni sotto forma di dividendi. Questa potrebbe anche essere una tattica temporanea per mantenere soddisfatti molti azionisti attuali e aumentare il prezzo delle azioni per l'immediato futuro.

Per quanto riguarda la società "Y", una minore ritenzione e flussi di cassa negativi evidenziano il fatto che hanno investito pesantemente in progetti futuristici e forse potrebbero aver trattenuto utili sufficienti per opportunità future.

Uso del rapporto di conservazione

Alcuni degli usi di Retention Ratio

- È molto facile da calcolare e adatto per un confronto tra aziende / settori.

- Il rapporto può funzionare in tandem con il rapporto di pagamento dei dividendi per pianificare le idee future dell'azienda.

Calcolatrice

È possibile utilizzare il seguente calcolatore del rapporto di conservazione

| Utili trattenuti | |

| Reddito netto | |

| Formula del rapporto di ritenzione | |

| Formula rapporto di ritenzione = |

|

|

Calcola il rapporto di conservazione in Excel

Facciamo ora lo stesso esempio sopra in Excel. Questo è molto semplice. È necessario fornire i due input di Dividend ed EPS. Puoi facilmente eseguire il calcolo del rapporto di conservazione nel modello fornito.

Di seguito è riportato un altro esempio di confronto tra 2 società per una migliore comprensione:

Puoi scaricare questo modello del rapporto di conservazione qui - Modello Excel del rapporto di conservazione.

Conclusione

È necessario comprendere le aspettative degli investitori e i requisiti patrimoniali variano da un settore all'altro. Pertanto, un confronto dei rapporti di recupero avrà senso quando vengono realizzati lo stesso settore e / o società. Non esiste una fascia specifica all'interno della quale dovrebbe rientrare il tasso di fidelizzazione e devono essere considerati vari altri fattori prima di arrivare a una conclusione relativa alle opportunità future di un'azienda. Va considerato solo un indicatore di possibili intenzioni fatte dall'azienda.