Definizione di carta commerciale

Il Commercial Paper è definito come uno strumento del mercato monetario utilizzato per ottenere finanziamenti a breve termine e di solito si presenta sotto forma di cambiali emesse da banche e società di investimento. La maggior parte delle carte commerciali viene facilmente rinnovata pagando vecchie emissioni dai proventi di nuove emissioni, quindi diventa una fonte continua di finanziamento.

- Gli investimenti in tali titoli sono effettuati da investitori istituzionali e persone con un patrimonio netto elevato (HNI) direttamente e da altri tramite fondi comuni di investimento o fondi negoziati in borsa (ETF).

- Non è pensato per il pubblico in generale e, quindi, c'è una restrizione alla pubblicità per commercializzare i titoli. Esiste anche un mercato secondario per le carte commerciali, ma gli attori del mercato sono principalmente istituzioni finanziarie.

- Viene emesso con uno sconto sul valore nominale e alla scadenza il valore nominale diventa il valore di rimborso. Viene emesso in tagli di grandi dimensioni, ad esempio $ 100.000.

- La scadenza della carta commerciale varia da 1 a 270 giorni (9 mesi), ma di solito viene emessa per 30 giorni o meno. Alcuni paesi hanno anche una durata massima di 364 giorni (1 anno). Maggiore è la durata, maggiore è il tasso di interesse effettivo su queste carte.

- Non è necessario registrare i documenti presso la Securities Exchange Commission (SEC) e, quindi, aiuta a risparmiare le spese amministrative e si traduce in depositi minori.

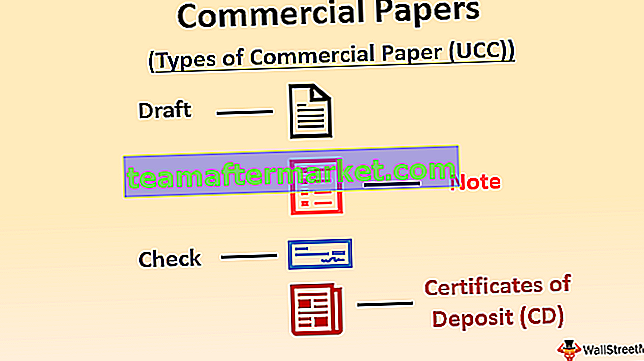

Tipi di carta commerciale (Uniform Commercial Code - UCC)

Secondo l'Uniform Commercial Code (UCC), le carte commerciali sono di quattro tipi:

- Bozza - Una bozza è un'istruzione scritta da una persona a un'altra di pagare l'importo specificato a una terza parte. Ci sono 3 parti in una bozza. La persona che dà le istruzioni si chiama “drawer”. La persona istruita è chiamata "drawee". La persona che deve ricevere il pagamento si chiama "beneficiario".

- Assegno - Questa è una forma speciale del progetto in cui il trattenuto è una banca. Ci sono alcune regole speciali che si applicano a un assegno, quindi questo è considerato uno strumento diverso.

- Nota - In questo strumento, una persona promette di pagare a un'altra una certa somma di denaro a un'altra. Ci sono 2 feste in una nota. La persona che fa la promessa e scrive lo strumento si chiama “drawer” o “maker”. La persona alla quale viene fatta la promessa e alla quale deve essere effettuato il pagamento è chiamata "trattenuto" o "beneficiario". È anche noto come "cambiale". Nella maggior parte dei casi, una carta commerciale è sotto forma di cambiale.

- Certificati di deposito (CD) - Un CD è uno strumento in cui la banca conferma la ricezione del deposito. Inoltre, contiene anche dettagli sul valore di scadenza, sul tasso di interesse e sulla data di scadenza. Viene rilasciato dalla banca al depositante. È una forma speciale di cambiale. Ci sono alcune regole speciali che si applicano al CD, quindi questo è considerato uno strumento diverso.

Tipi di documenti commerciali (in base alla sicurezza)

In base alla sicurezza, esistono due tipi di carte commerciali:

- Carte commerciali non garantite - Queste sono anche conosciute come carte commerciali tradizionali. La maggior parte di questi documenti viene emessa senza alcuna garanzia e quindi non sono garantiti. La valutazione del problema dipende dalla qualità delle risorse e da tutti gli altri aspetti relativi a tale organizzazione. La valutazione viene effettuata nello stesso modo in cui viene eseguita per le obbligazioni. Questi non sono coperti dall'assicurazione sui depositi, ad esempio l'assicurazione della Federal Deposit Insurance Corporation (FDIC) negli Stati Uniti e quindi gli investitori ottengono un'assicurazione dal mercato separatamente, come riserva.

- Documenti commerciali garantiti - Questi sono anche conosciuti come carte commerciali garantite da attività (ABCP). Questi sono garantiti da altre attività finanziarie. Questi vengono normalmente emessi creando un veicolo di investimento strutturato che viene istituito dall'organizzazione promotrice trasferendo determinate attività finanziarie. Questi documenti vengono emessi per escludere gli strumenti dal bilancio dell'organizzazione sponsor. Inoltre, le agenzie di rating valutano l'emissione sulla base degli asset conservati nel Veicolo di Investimento Strutturato, ignorando la qualità dell'attivo dello sponsor. Durante la crisi finanziaria, i titolari di ABCP sono stati uno dei maggiori produttori di perdite.

Calcola la resa della carta commerciale

Formula per carta commerciale di rendimento:

Esempio

Calcola il rendimento degli interessi della seguente carta commerciale:

Soluzione:

- Intermediazione = 3% di $ 500.000 = $ 15.000

- Prezzo netto di vendita = $ 495.000 - $ 15.000 = $ 475.000

Il calcolo per il rendimento è il seguente:

- Rendimento = [(Valore nominale - Prezzo di vendita) / Prezzo di vendita] * (360 / Periodo di scadenza) * 100

- = (500.000 - 475.000) / 475.000 * (360/100) * 100

- = 18,95%

Prezzo della carta commerciale

Formula per la determinazione del prezzo della carta commerciale:

Esempio di carta commerciale

Calcola il prezzo di mercato del seguente esempio di carta commerciale:

Soluzione:

Il calcolo del prezzo è il seguente:

- Prezzo = Valore nominale / [1 + {(Yield / 100) * (Maturity Period / 360)}]

- = 600.000 / [1+ (20/360)]

- = $ 568.421

Vantaggi

- Non è necessaria alcuna garanzia.

- Costo di finanziamento inferiore.

- Documentazione e conformità minori.

- Altamente liquido.

- Consente la diversificazione dei fondi in strumenti a breve termine.

- Strumenti di alto livello, quindi minori possibilità di insolvenza.

- Per gli investitori, i rendimenti sono più elevati rispetto ai depositi bancari.

- Nessuna restrizione sull'uso finale dei fondi.

Svantaggi

- La carta commerciale può essere emessa solo da banche investment-grade e grandi società, quindi non è una fonte di fondi disponibile per tutti.

- I piccoli investitori non possono investire direttamente in commercial paper.

- Il mercato secondario delle carte commerciali è meno liquido.

Ultime tendenze

- Il mercato della carta commerciale si attestava a $ 7,2 miliardi per il settore finanziario e $ 23 miliardi per il settore non finanziario a fine mese di aprile 2019 come da riserva della Fed.

- La maggior parte delle emissioni viene effettuata in una fascia di 1-4 giorni come da riserva della Fed. Un totale di 112 numeri sono stati eseguiti nell'aprile 2019 e di questi, 47 erano relativi alla parentesi di 1-4 giorni.

- I tassi di interesse durante aprile 2019 andavano dal 2,39% al 2,47% per gli istituti con rating AA e dal 2,46% al 2,56% per gli altri come da riserva della Fed.

- Il mercato della carta commerciale è in crescita e la maggior parte degli investimenti avviene tramite i fondi monetari di prima qualità (MMF).

Conclusione

La carta commerciale è uno strumento negoziabile emesso per ottenere crediti a breve termine. Esistono alcune regole e restrizioni su emissioni, emittenti e investitori. Di solito non è garantito ma a volte è garantito da attività finanziarie. Lo sconto a cui lo strumento viene emesso determina il tasso di rendimento della commercial paper.

Dopo la crisi del 2008, gli investitori hanno perso la fiducia in questo strumento, in particolare quelli garantiti da attività, ma ora è stata ripristinata. Di conseguenza, questi documenti sono ampiamente pubblicati e investiti.