Cos'è il giornale generale?

Il giornale di registrazione generale è il giornale della società in cui viene eseguita la registrazione iniziale di tutte le transazioni che non sono registrate in nessuno dei giornali specializzati gestiti dalla società come il giornale degli acquisti, il giornale delle vendite, il giornale di cassa, ecc.

Ogni volta che si verifica un evento o si verifica una transazione, viene registrato in un giornale. Il diario può essere di due tipi: giornale specializzato e giornale generale.

Un giornale specializzato registra eventi o transazioni speciali correlati al particolare giornale stesso. Esistono principalmente quattro tipi di giornali specializzati: giornale di registrazione vendite, giornale di registrazione incassi, giornale di registrazione acquisti e giornale di registrazione pagamenti di cassa. L'azienda può avere più giornali specializzati a seconda delle proprie esigenze e del tipo di transazioni, ma i quattro giornali sopra menzionati contengono la maggior parte delle attività contabili.

Tutte le altre transazioni non inserite in un conto giornale di registrazione specializzato in un giornale di registrazione generale . Può avere i seguenti tipi di transazioni:

- Crediti verso clienti

- È possibile pagare per questi account

- Attrezzature

- Ammortamento accumulato

- Spese

- Interessi attivi e passivi ecc.

Contabilità generale del giornale

La contabilità in partita doppia è il metodo più comune di contabilità generale del giornale. Ogni transazione commerciale viene eseguita tramite uno scambio tra due conti. Ci sono due conti uguali e opposti per tutte le transazioni, vale a dire crediti e debiti. Pertanto, quando una transazione viene registrata in un giornale, addebita un conto e accredita l'altro.

Ad esempio, una società acquista $ 5000 di inventario utilizzando i contanti. Verrà effettuata una voce nel giornale in cui il conto in contanti viene ridotto di $ 5000 e il conto inventario viene aumentato di $ 5000.

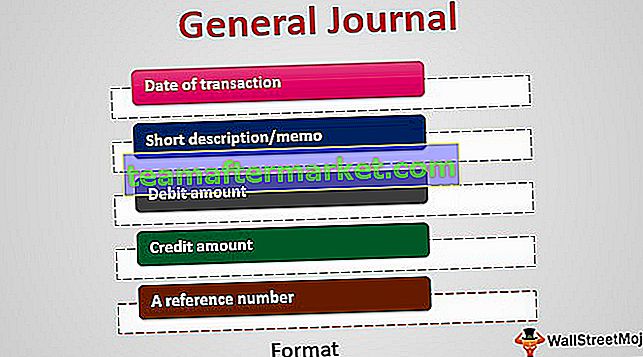

Formato giornale generale

Fornisce l'ordine cronologico di tutte le attività non specializzate. Consiste di 4 o 5 colonne:

- Data della transazione

- Breve descrizione / promemoria

- Importo del debito

- Ammontare del credito

- Un numero di riferimento (che fa riferimento al libro mastro giornale come indicatore facile)

Esempi di riviste generali

Negli esempi di giornale di registrazione generale della tabella sopra, possiamo vedere ogni record di transazione come due righe: un conto di debito e uno di credito.

Processo di flusso

Esaminiamo il processo di flusso delle voci prima e dopo che sono state registrate nel giornale generale. Prima di inserire l'iscrizione, il produttore deve decidere:

- i conti che saranno interessati dalla transazione

- quale conto addebitare e quale conto accreditare

Dopo aver effettuato le registrazioni nel giornale di registrazione generale in contabilità, tutte le transazioni vengono riepilogate e registrate nel libro mastro.

Un libro mastro è un conto di entrata finale, che è un conto principale che riepiloga le transazioni nella Società. Dispone di conti individuali che registrano attività, passività, patrimonio netto, entrate, spese, guadagni e perdite.

Alcuni esempi di conti nel libro mastro:

- Contabilità clienti (un conto attività)

- Conti fornitori (un conto delle passività)

- utili non distribuiti (un conto capitale)

- vendite di prodotti (un conto delle entrate)

- costo della merce venduta (un conto spese)

Riassumendo: ogni transazione contabile viene archiviata in un giornale che funge da archivio intermedio di informazioni, che viene quindi registrato in un libro mastro generale. Il libro mastro, a sua volta, viene utilizzato per aggregare queste informazioni nei rendiconti finanziari di un'azienda, che sono chiamati bilancio di verifica iniziale.

Utilizza

Abbiamo discusso l'uso dei giornali nella registrazione delle transazioni della Società, ed è utilizzato nella contabilità generale dei giornali. Un giornale può essere utilizzato anche per investire. Un trader individuale o un gestore di fondi professionista può formare un giornale in cui registra i dettagli delle operazioni effettuate durante la giornata. Questi record possono essere utilizzati a fini di tassazione, audit e valutazione.

Questi record possono aiutare i trader a valutare le loro performance di trading e investimento nel tempo e fornire loro informazioni sui loro fallimenti e successi. I trader possono imparare dal passato e migliorare negli scambi futuri.

Tale rivista è generalmente costituita da operazioni redditizie e non redditizie, liste di controllo, condizioni pre e post-mercato e analisi e note su ciascuna operazione acquistata o venduta.

Progressi tecnologici

Sebbene questi siano stati in pratica sin dalla registrazione del tempo, tuttavia, con i progressi tecnologici e quasi tutte le società e persino le piccole imprese utilizzano software di contabilità generale. La semplice immissione dei dati di queste transazioni in questi software le registra nei conti giornale e registro. Molti di questi software forniscono semplici menu a discesa per registrare le transazioni, rendendo molto facili le attività complesse e noiose.

Conclusione

Il giornale di registrazione generale è una registrazione iniziale che registra tutte le transazioni ad eccezione di quelle registrate in un giornale di specialità come il giornale di cassa, il giornale di registrazione degli acquisti, ecc. Indica la data della transazione, la descrizione, il credito e le informazioni di addebito in un doppia contabilità. Queste registrazioni a giornale vengono quindi utilizzate per formare una contabilità generale e le informazioni vengono trasferite nei rispettivi conti della contabilità generale. I libri contabili vengono quindi utilizzati per fare i bilanci di prova e infine il bilancio. Tuttavia, questi giornali erano più visibili nei giorni di registrazione manuale. Con l'avvento della tecnologia, il compito di tenere i registri è stato semplificato con tutte le informazioni archiviate in un unico repository senza riviste specializzate in uso.