Che cos'è il reddito non operativo?

Il reddito non operativo è il reddito guadagnato da un'organizzazione aziendale dalle attività diverse dalla sua principale attività generatrice di reddito e gli esempi includono profitti / perdite dalla vendita di un bene capitale o da transazioni in valuta estera, reddito da dividendi, profitti o altri redditi generato dagli investimenti dell'azienda, ecc.

In parole semplici, un reddito non operativo di un'entità è il flusso di reddito nel conto economico dell'entità che è determinato da attività che non rientrano nelle operazioni principali dell'entità. Questo tipo di flusso di reddito non di base può assumere una delle tante forme come guadagni o perdite dovuti a fluttuazioni di valuta estera, svalutazioni o svalutazioni di attività, reddito da dividendi derivanti da investimenti in società collegate, plusvalenze e perdite da investimenti, ecc. È noto anche con il nome di reddito periferico o incidentale.

Elenco dei proventi non operativi

- Perdite dovute a deterioramento o svalutazione di attività

- Redditi da dividendi derivanti da investimenti in società collegate

- Utili e perdite dovuti a investimenti in titoli finanziari

- Utili e perdite dovuti a transazioni in valuta estera e quindi risentono delle fluttuazioni dei tassi di cambio

- Eventuali guadagni o perdite che possono essere un evento una tantum non ricorrente

- Eventuali utili o perdite ricorrenti ma di natura non operativa

Formula del reddito non operativo

Di solito è indicato come "Proventi o oneri netti non operativi" nella parte inferiore del conto economico. La maggior parte delle volte appare dopo la voce "Utile operativo".

Può essere calcolato, come mostrato di seguito:

Reddito netto non operativo= Reddito da dividendi

- Perdite per deterioramento delle attività

+/- Utili e perdite realizzati dopo la vendita dell'investimento in titoli finanziari

+/- Utili e perdite dovuti a transazioni in valuta estera

+/- Guadagni e perdite dovuti a eventi una tantum non ricorrenti

+/- Utili e perdite dovuti a eventi ricorrenti ma non operativi

Potrebbe non avere una formula fissa poiché dipende maggiormente dalla classificazione della voce come attività operativa o non operativa.

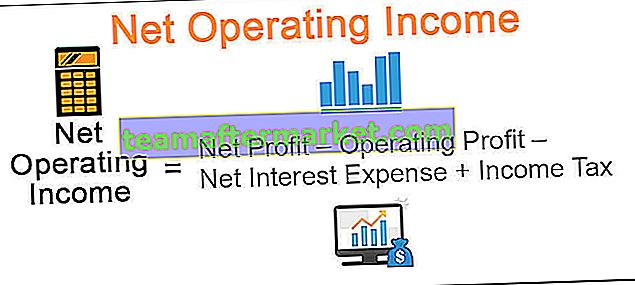

Il calcolo può essere effettuato anche da:

Reddito operativo netto = Utile netto - Utile operativo - Interessi passivi netti + Imposta sul reddito

Questa è una sorta di calcolo a ritroso per decifrare il valore relativo ai proventi e ai costi non operativi dal conto economico dell'entità poiché alcune società riportano tali ricavi e costi sotto una diversa intestazione.

Esempi di reddito non operativo

Diamo un'occhiata ad alcuni esempi per capirlo meglio.

Esempio 1

Supponiamo una società fittizia ABC con conto economico come mostrato di seguito:

Ora per calcolare il reddito non operativo dal conto economico di cui sopra, possiamo seguire l'approccio del calcolo a ritroso come segue:

Reddito operativo netto = $ 150.000 - $ 200.000 + $ 40.000 + $ 30.000

= $ 20.000

Ora, se osserviamo attentamente il conto economico mostrato sopra, è abbastanza ovvio puntare alla voce non operativa, ovvero Guadagno sulla vendita dell'attività. Ma per arrivare al valore di questa voce in base a una formula, abbiamo utilizzato una formula di calcolo a ritroso, che fornisce lo stesso valore del guadagno sulla vendita di asset.

Esempio n. 2

Ora diamo uno sguardo a un conto economico reale della società Microsoft.

= $ 16.571.000 - $ 35.058.000 + $ 19.903.000

= $ 1.416.000

Vantaggi

- Il reddito non operativo fornisce una stima della percentuale di reddito dovuto ad attività non operative. Consente di biforcare le entrate e le spese periferiche dalle entrate principali delle operazioni principali dell'azienda. Consente agli stakeholder di confrontare la pura performance operativa dell'azienda e anche di tracciare un confronto tra i peer.

- Dal punto di vista dell'entità, la segnalazione di tali ricavi e costi mostra che l'entità non ha nulla da nascondere. Stabilisce un'immagine trasparente dell'entità e tutti gli stakeholder, inclusi dipendenti e investitori, si sentono più a loro agio nell'assumersi il rischio insieme ai piani di crescita dell'entità.

- La rendicontazione delle spese non operative rappresenta anche le attività non fondamentali che possono essere ridotte in tempi di estrema necessità. Tali voci mostrano il valore nel conto economico dell'entità.

- Aiuta anche le parti interessate a valutare cifre più realistiche invece di dimenticarle e fare piani basati su numeri fittizi.

Svantaggi

- Non riflette la performance operativa dell'entità in quanto comprende operazioni di business non essenziali. Potrebbe rappresentare una falsa impressione a causa di eventi occasionali. Alcune aziende possono usarlo per gonfiare o sgonfiare i profitti per pagare meno tasse o attirare gli investitori a raccogliere fondi dal mercato.

- Le società possono mascherare tali transazioni sotto altri punti di vista per manipolare la linea di fondo del conto economico dell'entità. Gli investitori dovrebbero essere cauti durante l'analisi degli elementi pubblicitari che derivano dalla transazione commerciale non principale.

Limitazioni

- La rendicontazione del reddito operativo netto e delle spese può essere controefficace, così come le società con un livello più alto di reddito operativo netto sono considerate come aventi una qualità degli utili inferiore.

- Non ha alcun significato nel misurare l'abilità operativa dell'entità e quindi può servire solo come una voce che deve essere analizzata isolatamente poiché deriva da attività non fondamentali che non costituiscono il flusso principale di reddito dell'entità .

Punti da ricordare

- È molto probabile che i proventi e i costi non operativi siano eventi occasionali come la perdita dovuta a deterioramento delle attività.

- Alcune voci non operative sono di natura ricorrente ma sono ancora considerate non operative in quanto non costituiscono le attività principali dell'entità.

Conclusione

Entrambi tendono a subire alti e bassi improvvisi poiché la performance operativa tende a rimanere più o meno la stessa per le società stabili. Appare in fondo al conto economico, dopo la voce dell'utile di esercizio.