Significato dell'obbligazione

Un'obbligazione è spesso definita come uno strumento di debito non garantito (senza garanzia) con scadenza che va dal medio al lungo termine. È comunemente utilizzato da entità aziendali e governative per prendere in prestito denaro a tassi di interesse fissi o variabili che poi contribuiscono alla struttura del capitale dell'entità. È tuttavia diverso dal capitale sociale.

Il modo in cui funziona un'obbligazione è più o meno simile alle obbligazioni. Il termine è usato in modo intercambiabile con bond o note in alcuni paesi, ma ci sono alcune differenze che vedremo in seguito.

In che modo è diverso da un tipico legame?

Un'obbligazione non garantita viene generalmente definita obbligazione nella maggior parte dei paesi. Tuttavia, per alcuni, i due termini sono intercambiabili e in Gran Bretagna, le obbligazioni sono garantite dalle attività dell'entità.

- Le obbligazioni sono generalmente garantite da attività fisiche o garanzie collaterali, mentre le obbligazioni non garantite (obbligazioni) sono garantite esclusivamente dall'affidabilità creditizia dell'emittente.

- Le obbligazioni non garantite vengono normalmente emesse per soddisfare alcune esigenze specifiche come ad esempio un progetto imminente o un'espansione.

- L'obbligazione non garantita può essere caratterizzata da tassi di interesse fissi o variabili mentre le obbligazioni sono per lo più strumenti a tasso fisso.

- Il rimborso del capitale può avvenire in un'unica soluzione o in rate ogni anno fino alla scadenza.

Tipi di obbligazioni

Di seguito sono riportati i vari tipi di obbligazioni.

- Convertibile: ad alcuni investitori viene offerta un'opzione per ricevere il valore della scadenza o convertire le proprie obbligazioni in azioni, una caratteristica che allevia in una certa misura la paura di investire in uno strumento non garantito.

- Non convertibile: gli investitori ricevono solo il valore di scadenza insieme agli interessi maturati senza possibilità di conversione in azioni.

- Perpetuo: le obbligazioni non garantite senza data di scadenza sono considerate perpetue. Sono considerati simili all'equità e non come uno strumento di debito.

- Tasso variabile: i pagamenti degli interessi fluttuano al variare dei tassi.

- Tasso fisso: i pagamenti degli interessi rimangono gli stessi per tutta la durata dell'obbligazione non garantita.

Formula di valutazione delle obbligazioni con esempi

A seconda di come viene rimborsato il capitale, le obbligazioni non garantite possono essere valutate utilizzando i seguenti metodi:

Puoi scaricare queste obbligazioni qui - Obbligazioni# 1 - Intero valore di scadenza pagato alla data di scadenza

Questo processo di valutazione è esattamente simile alle obbligazioni.

Valore obbligazionario = Valore attuale dei pagamenti futuri di interessi + Valore attuale del valore di scadenza

Dove,

- r = Tasso di sconto chiamato anche Yield to Maturity (YTM)

- n = Numero di periodi fino alla scadenza

- M = valore di scadenza

Esempio

Un investitore desidera investire in un'obbligazione del 6% di $ 1000 rimborsabile dopo 5 anni alla pari. Il tasso di rendimento richiesto dall'investitore è dell'8%. Calcola il valore dell'obbligazione.

- Valore obbligazione = [60 / (1,08) + 60 / (1,08) ^ 2 + 60 / (1,08) ^ 3 + 60 / (1,08) ^ 4 + 60 / (1,08) ^ 5] + 1000 / (1,08) ^ 5

- = $ 920,15

Questo valore può anche essere calcolato in MS Excel utilizzando la funzione PV in Excel.

# 2 - Il preside viene rimborsato a rate

L'importo del capitale viene rimborsato in rate insieme agli interessi. L'interesse diminuisce in ogni periodo poiché lo stesso viene calcolato sull'importo del capitale in sospeso.

Valore dell'obbligazione = (I 1 + P 1 ) / (1 + r) ^ 1 + (I 2 + P 2 ) / (1 + r) ^ 2 + ………. (I 3 + P 3 ) / (1+ r) ^ n

Valore dell'obbligazione = ∑ t = 1a n (I t + P t ) / (1 + r) tDove,

- I t = pagamento degli interessi per un determinato periodo

- P t = pagamento principale per lo stesso periodo

- r = Tasso di rendimento richiesto

Esempio

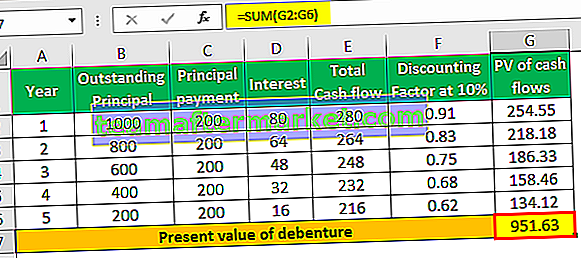

Un'entità sta emettendo un'obbligazione di 5 anni, $ 1.000 da versare in rate uguali al tasso di interesse dell'8%. Il tasso di rendimento minimo richiesto è del 10%. Calcola il valore attuale dell'obbligazione.

Di seguito è riportata una tabella che illustra i flussi di cassa attualizzati in ciascun periodo:

# 3 - Obbligazione perpetua

È noto che le obbligazioni perpetue hanno una maturità infinita. Sono valutati scontando i flussi infiniti di flussi di cassa di interesse. Il valore del capitale o della scadenza non è scontato poiché non maturano mai.

Valore dell'obbligazione = I 1 / (1 + r) ^ 1 + I 2 / (1 + r) ^ 2 +… ..I ∞ / (1 + r) ^ ∞

Valore dell'obbligazione = I / rDove,

- I = interesse

- r = Tasso di rendimento richiesto

Esempio:

Un'obbligazione perpetua con un valore nominale di $ 1000 riceve un interesse di $ 50 all'anno. Calcola il valore dell'obbligazione del tasso di rendimento richiesto è del 10%.

Calcolo:

- Valore dell'obbligazione = 50/5% = 50 / 0,10

- = $ 500

Vantaggi e svantaggi dell'obbligazione

Di seguito sono riportati i vantaggi e gli svantaggi delle obbligazioni.

Vantaggi

- Investitori avversi al rischio che desiderano un reddito su cui possono fare affidamento per ottenere un'obbligazione non garantita.

- Il finanziamento tramite obbligazioni è conveniente per le aziende poiché il pagamento degli interessi è esentasse.

- Ottima fonte di fondi per ampliamenti e finalità progettuali senza aumentare il capitale sociale.

- Gli obbligazionisti non garantiti vengono pagati prima degli azionisti, quindi gli investitori si sentono più sicuri poiché le obbligazioni non sono comunque garantite.

- La partecipazione agli utili per gli azionisti non viene ridotta poiché gli obbligazionisti non garantiti non hanno diritto ad alcun profitto.

- Durante i periodi inflazionistici, le obbligazioni a reddito fisso sono un modo praticabile per le entità.

Svantaggi

- Sono di natura obbligatoria per l'emittente. Devono essere pagati prima di condividere qualsiasi profitto con gli azionisti.

- Diventano un peso durante un rallentamento, al punto da rendere insolvente l'emittente.

- I titolari non hanno diritto ad alcun profitto aziendale.

Limitazioni

Le obbligazioni non garantite hanno alcune limitazioni che per lo più rappresentano uno svantaggio.

Per l'Emittente:

- C'è l'obbligo di pagare gli interessi.

- Troppa dipendenza da obbligazioni non garantite eleva il coefficiente di leva finanziaria che non è positivo per la salute finanziaria dell'azienda.

Per l'investitore:

- I titolari non hanno diritto di voto in materia societaria.

- Le obbligazioni potrebbero avere un'opzione call incorporata, che molte volte non è attraente per gli investitori.

Conclusione

Le obbligazioni non hanno garanzia collaterale, tuttavia sono considerate prive di rischio poiché i pagamenti sono un obbligo per l'emittente e devono essere effettuati prima di pagare gli azionisti. Anche liquidare le attività per effettuare il pagamento in caso di fallimento dell'entità non è raro.

Pertanto, le obbligazioni non garantite non sono così pericolose come sembrano, anche se le decisioni di investimento dovrebbero sempre essere basate sull'affidabilità creditizia e sui risultati passati dell'emittente.