Qual è il metodo di ammortamento lineare?

Il metodo di ammortamento a quote costanti è uno dei metodi di ammortamento più diffusi in cui il bene si ammortizza in modo uniforme durante la sua vita utile e il costo del bene viene distribuito uniformemente sulla sua vita utile e funzionale. Pertanto, la quota di ammortamento nel conto economico rimane la stessa per una particolare attività nel periodo. In quanto tale, il conto economico viene speso in modo uniforme, così come il valore del bene in bilancio. Il valore contabile dell'attività in bilancio si riduce dello stesso importo.

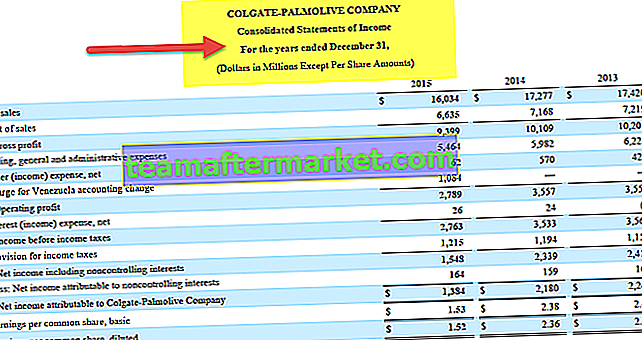

Metodo di ammortamento lineare di Colgate

fonte: Colgate SEC Filings

- Colgate segue il metodo di ammortamento lineare. I suoi beni includono terreni, edifici, macchinari e attrezzature; tutti sono riportati al costo.

- La vita utile di macchinari e attrezzature varia da 3 a 15 anni

- La vita utile dell'edificio è un po 'più lunga di 40 anni.

- Inoltre, è necessario notare che l'ammortamento non viene riportato separatamente in Colgate. Sono inclusi nel costo delle vendite o nelle spese di vendita, generali e amministrative.

Formula

Il metodo di ammortamento a quote costanti può essere calcolato utilizzando la seguente formula:

o

Il metodo lineare di calcolo dell'ammortamento lineare prevede i passaggi seguenti:

- Determina il costo iniziale del bene al momento dell'acquisto.

- Determinare il valore di realizzo dell'attività, ovvero il valore al quale l'attività può essere venduta o smaltita al termine della sua vita utile.

- Determina la vita utile o funzionale del bene

- Calcola il tasso di ammortamento, ovvero 1 / vita utile

- Moltiplicare il tasso di ammortamento per il costo del bene meno il costo di recupero

Il valore che otteniamo dopo aver seguito il metodo lineare di ammortamento sopra descritto è la quota di ammortamento, che viene detratta a conto economico ogni anno fino alla vita utile del bene.

Esempi di metodi di ammortamento a quote costanti

Supponiamo che un'azienda abbia acquistato una macchina per $ 10.000. Hanno stimato la vita utile della macchina in 8 anni con un valore di recupero di $ 2.000.

Ora, secondo il metodo di ammortamento lineare:

- Costo dell'asset = $ 10.000

- Valore di recupero = $ 2000

- Costo di ammortamento totale = Costo del bene - Valore di recupero = 10000-2000 = $ 8000

- La vita utile del bene = 8 anni

Pertanto, costo di ammortamento annuale = (Costo del bene - Costo di recupero) / Vita utile = 8000/8 = $ 1000

Pertanto, la Società deprezzerà la macchina di $ 1000 ogni anno per 8 anni.

- Possiamo anche calcolare il tasso di ammortamento, dato l'importo dell'ammortamento annuale e l'importo dell'ammortamento totale che è l'importo dell'ammortamento annuale / importo dell'ammortamento totale

- Quindi, tasso di ammortamento = (importo ammortamento annuo / importo ammortamento totale) * 100 = (1000/8000) * 100 = 12,5%

Il conto degli ammortamenti del bilancio apparirà come di seguito negli 8 anni di vita della macchina:

Contabilità

Come regolare gli ammortamenti nello stato patrimoniale, nel conto economico e nel rendiconto finanziario?

Come si può vedere dalla tabella sopra - Al termine degli 8 anni, cioè al termine della sua vita utile, la macchina si è deprezzata fino al valore di realizzo.

Ora, esamineremo in dettaglio come questa spesa viene addebitata nello stato patrimoniale, nel conto economico e nel rendiconto finanziario. Prendiamo l'esempio sopra della macchina:

- Quando la macchina viene acquistata per $ 10000, la liquidità e gli equivalenti di cassa vengono ridotti di $ 10000 e spostati nella riga Immobili, impianti e macchinari del bilancio.

- Allo stesso tempo, nel rendiconto finanziario viene mostrato un deflusso di $ 10000.

- Ora, $ 1000 verranno addebitati al conto economico come spesa di ammortamento per 8 anni consecutivi. Sebbene tutto l'importo venga pagato per la macchina al momento dell'acquisto, tuttavia, la spesa viene addebitata per un periodo di tempo.

- Ogni anno $ 1000 vengono aggiunti a un conto di contropartita del bilancio, ovvero Proprietà, impianti e attrezzature. Si chiama ammortamento accumulato. Questo per ridurre il valore contabile dell'attività. Pertanto, dopo il 1 ° anno l'ammortamento accumulato sarà di $ 1000, dopo il 2 ° anno sarà di $ 2000 e così via ... fino alla fine dell'8 ° anno, sarà di $ 8000.

- Al termine della vita utile della macchina, il valore contabile del bene sarà di soli $ 2000. La direzione venderà il bene e, se venduto al di sopra del valore di recupero, verrà registrato un profitto a conto economico oppure una perdita se venduta al di sotto del valore di realizzo. L'importo guadagnato dopo la vendita dell'attività verrà indicato come flusso di cassa in entrata nel rendiconto finanziario e lo stesso verrà inserito nella riga di disponibilità liquide e mezzi equivalenti del bilancio.

Vantaggi

- È il metodo più semplice per ammortizzare un bene.

- È il metodo più comunemente usato e di facile comprensione.

- Non comporta calcoli complessi; quindi, le possibilità di errore sono minori.

- Poiché il bene è ammortizzato in modo uniforme, non determina la variazione dell'utile o della perdita per ammortamenti. Al contrario, altri metodi di ammortamento possono avere un impatto sulle variazioni del conto economico.

Pensieri finali

Nell'articolo, abbiamo visto come il metodo di ammortamento lineare possa essere utilizzato per ammortizzare il valore del bene durante la vita utile del bene. È il metodo di ammortamento più semplice e semplice in cui il costo del bene viene ammortizzato in modo uniforme durante la sua vita utile.