Qual è l'ammortamento delle attività immateriali?

L'ammortamento delle attività immateriali si riferisce al metodo in base al quale il costo delle diverse attività immateriali dell'azienda (attività che non hanno esistenza fisica, non possono essere sentite e toccate come marchi, avviamento, brevetti, ecc.) tempo.

In parole semplici, si riferisce alla spesa del costo delle attività immateriali di un'impresa nel corso della loro vita totale. Il termine “attività immateriali” si riferisce a quelle attività, che non sono di natura fisica. Questi possono essere beni come marchi, copyright, brevetti, ecc.

L'ammortamento delle attività immateriali è simile all'ammortamento, che è la ripartizione del costo delle attività dell'impresa per la sua durata. La principale differenza tra ammortamento e svalutazione è che il precedente è utilizzato nel caso delle attività immateriali e l'altro è utilizzato nel caso delle attività materiali.

Esempi di ammortamento

Esempio 1

- Consideriamo il caso di un'organizzazione aziendale, diciamo Company ABC, che acquista un brevetto per $ 15.000 per 15 anni. Quindi l'azienda può utilizzare il brevetto a suo vantaggio per 15 anni e il valore totale del brevetto, che è di $ 15.000, viene ammortizzato nel tempo di 15 anni.

- Quindi la Società ABC ammortizzerà una spesa di $ 1.000 ogni anno e detrarrà quel valore dal valore del brevetto nel suo bilancio ogni anno.

- In questo modo, il valore totale del brevetto viene speso con il metodo dell'ammortamento durante la vita utile del brevetto.

Esempio # 2 (il brevetto diventa inutile dopo alcuni anni)

- Possono esserci casi in cui la vita utile del brevetto posseduto per 15 anni non conta fino a 15 anni.

- Consideriamo che dopo 5 anni il brevetto è diventato inutile per Company ABC. Quindi la vita utile del bene immateriale, ossia il brevetto, si riduce da 15 anni a 5 anni.

- Quindi, per soli 5 anni, il costo del bene può essere ammortizzato e viene speso solo di $ 1.000 ogni anno.

- In questo caso, il costo rimanente che è di $ 10.000, che non è ammortizzato, deve essere speso insieme e il valore del brevetto viene ridotto a $ 0 sul bilancio dell'azienda.

Esempio # 3 (costi aggiuntivi)

- Un altro caso è quando si verifica un eccesso di spese in termini di brevetto, forse a causa di una pausa nei termini di una terza parte. In tal caso, lo studio deve assumere un avvocato.

- Quindi diciamo che lo studio ha assunto un avvocato, che ha addebitato all'azienda un costo di $ 10.000 e ha difeso con successo il brevetto. In tal caso, l'importo speso per l'avvocato, che è di $ 10.000, viene aggiunto al valore del brevetto e viene ammortizzato sulla restante vita utile del brevetto.

Ammortamento delle attività immateriali di Google

fonte: Google 10K

Brevetti e tecnologia sviluppata

- Valore netto contabile = $ 2.220 milioni

- La vita utile residua è di 3,8 anni.

- Le spese ammortizzate relative ai brevetti e alla tecnologia sviluppata nel 2018 saranno = $ 2.220 / 3,8 = $ 584,21 milioni

Rapporti con i clienti

- Valore netto contabile = $ 96 milioni

- La vita utile residua è di 1,7 anni.

- La spesa ammortizzata relativa ai brevetti e alla tecnologia sviluppata nel 2018 sarà = $ 96 / 1,4 = $ 68,57 milioni

Brevetti e tecnologia sviluppata

- Valore netto contabile = $ 376 milioni

- La vita utile rimanente è di 4,6 anni;

- La spesa ammortizzata relativa ai brevetti e alla tecnologia sviluppata nel 2018 sarà = $ 376 / 4,6 = $ 81,7 milioni

Usi dell'ammortamento delle attività immateriali

L'ammortamento delle attività immateriali può essere utilizzato per due scopi, il primo a fini contabili e il secondo a fini di differimento fiscale.

I metodi di ammortamento utilizzati per questi due scopi sono diversi tra loro. Quando viene utilizzato a fini fiscali, la durata effettiva dei beni non viene considerata e solo il costo base viene ammortizzato su un numero specifico di anni. Le attività immateriali non sono di natura fisica e trovare un valore effettivo per esse non è facile come nel caso delle attività materiali. Esistono regolamenti che raggruppano determinate attività nella categoria delle attività immateriali e attribuiscono loro un valore particolare.

Ammortamento delle attività immateriali - Vita utile infinita

Le attività immateriali senza una vita utile definita, ossia con una vita utile indefinita, non sono ammortizzate ma sono riviste per riduzione di valore ogniqualvolta i cambiamenti di eventi o circostanze indicano che il valore contabile di un'attività potrebbe non essere recuperabile.

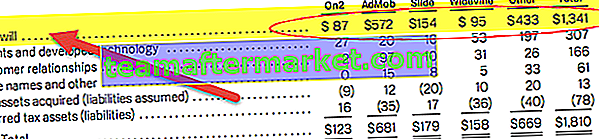

Ad esempio, Goodwill. Di seguito è riportata l'allocazione del prezzo di acquisto di Google Inc di tutte le acquisizioni tratte dal suo rapporto 10-K.

Secondo US GAAP SFAS 142, l'avviamento non viene ammortizzato ma viene verificato annualmente per riduzione di valore. La riduzione di valore dell'avviamento per ciascuna unità di reporting dovrebbe essere verificata in un processo in due fasi almeno una volta all'anno.

Vantaggi

- In primo luogo, l'uso dell'ammortamento nelle imprese è quello di ridurre gli oneri fiscali. Finché un bene è in uso, puoi ridurre l'imposta da pagare.

- Aiuta l'impresa a mostrare un valore più alto delle attività e più reddito sul bilancio dell'impresa.

Conclusione

L'utilizzo dell'ammortamento delle attività immateriali è vantaggioso per l'impresa. Aiuta a valutare con facilità il valore del bene ammortizzato. Allo stesso tempo, aiuta a valutare i vantaggi di possederlo. Inoltre, aiuta l'impresa riducendo il carico fiscale che possiede. L'ammortamento delle spese in conto capitale aiuta l'impresa a possedere sempre una sicurezza finanziaria minima.