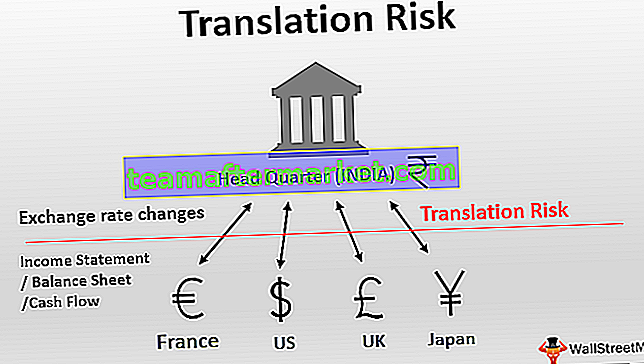

Cos'è il rischio di traduzione?

Il rischio di traduzione è il rischio di variazione della posizione finanziaria della società (attività, passività, patrimonio netto) a causa di variazioni del tasso di cambio e viene solitamente riscontrato durante la rendicontazione del bilancio consolidato di più società controllate che operano all'estero in valuta domestica.

L'effetto è principalmente sulle società multinazionali che operano intenzionalmente in transazioni internazionali a causa della loro base di clienti e fornitori. In questo scenario il rischio traslativo è più simile a un fenomeno continuo che deve essere registrato ogni anno in bilancio. Inoltre, colpisce anche le aziende che hanno attività in valuta estera e la stessa necessità di essere realizzata o segnalata in valuta domestica. Questo è per lo più un fenomeno occasionale e devono essere implementate procedure contabili adeguate altrimenti potrebbe portare a problemi legali.

Poiché le fluttuazioni valutarie sono difficili da prevedere, il rischio di traduzione può essere imprevedibile, il che rende più complesso il report e quindi è monitorato da vicino dagli organismi di regolamentazione. Il rischio di traduzione è diverso dal rischio di transazione che influisce sul flusso di cassa dell'azienda a causa del rischio di volatilità valutaria.

Esempio di rischio di traduzione

Consideriamo un semplice esempio di rischio di traduzione e di come influisce sulle aziende. Considera una società multinazionale che opera nelle aree geografiche del Regno Unito e degli Stati Uniti. Per operatività intendiamo che l'impresa ha attività e passività in entrambi i paesi.

Supponiamo che l'ufficio statunitense di questa azienda subisca una perdita operativa di $ 10.000. Tuttavia, la divisione britannica nello stesso periodo di rendicontazione realizza un utile netto di £ 8.000. Ora, poiché il tasso di conversione del dollaro e della sterlina è 0,80, l'azienda in effetti non realizza alcuna perdita o profitto.

Il suo profitto nel Regno Unito è stato annullato dalla perdita nella filiale statunitense. Fin qui tutto bene. Ora, prima che la capogruppo consolida tutti questi dati e prepari le relazioni intermedie, si verifica un cambiamento negli scenari macroeconomici.

Si sono intensificate le discussioni sulla BREXIT che ha influito sul prezzo della sterlina. Allo stesso modo, a causa delle tensioni economiche tra Stati Uniti e Iran in Medio Oriente, il prezzo del greggio e il prezzo in dollari hanno oscillato. Questi scenari portano allo spostamento del tasso di cambio del dollaro sterlina da 0,80 a 1,0.

Il profitto che è stato annullato a causa del guadagno nella divisione del Regno Unito è improvvisamente diventato molto piccolo, portando a un guadagno netto per la società madre. La tabella seguente riassume entrambi gli scenari.

Ciò significa effettivamente che, anche se al momento della realizzazione non c'erano profitti / perdite, ora la società dovrebbe segnalare una perdita poiché gli scenari sono cambiati a causa delle fluttuazioni valutarie. Sebbene ipotetico, questo è uno degli esempi più semplici di rischio di traduzione.

Punti importanti da notare sulla variazione del rischio di traduzione

- Il rischio di traduzione è solitamente una modifica guidata dalla legge richiesta dalle autorità di regolamentazione. Si presenta solo quando la capogruppo decide di riportare un bilancio consolidato. Ad esempio, se Unilever, il maggiore FMCG, riporta un rendiconto finanziario consolidato per la sua controllata negli Stati Uniti, nel Regno Unito e in Europa, dovrà affrontare il rischio di traduzione. Tuttavia, se mantiene indipendenti queste società controllate, non sorge alcun caso di rischio di traduzione. In poche parole, il rischio di traduzione non è un cambiamento nel flusso di cassa ma solo il risultato della rendicontazione dei dati finanziari consolidati.

- Poiché questo rischio non influisce sul flusso di cassa ma solo sulla struttura di rendicontazione, non sorgono dubbi su eventuali esenzioni fiscali di cui l'impresa può avvalersi. Inoltre, non vi è alcun cambiamento nel valore dell'azienda a causa del rischio di traduzione, a differenza di altri rischi ed esposizioni. In termini semplici, è più un concetto misurabile piuttosto che il concetto di flusso di cassa. Un punto importante da notare è che viene registrato quando riportato e non quando realizzato. Quindi non sarà sbagliato dire che si traduce solo in guadagni o perdite nozionali.

- Il rischio derivante dal rischio di traduzione risiede nel bilancio dell'impresa come esposizione alla traduzione. Ci possono essere più metodi per misurarlo come metodo corrente / non corrente, metodo monetario / non monetario, metodo temporale e metodo del tasso corrente. Allo stesso modo, le aziende possono utilizzare diversi modi per gestire questa esposizione, come l'utilizzo di prodotti finanziari derivati / esotici come opzioni su valute, swap su valute e contratti a termine. Salteremo i dettagli su questi argomenti poiché si tratta di argomenti complessi e possono essere trattati separatamente.

- Il rischio di traduzione rappresenta una minaccia in termini di presentazione anticipata di cifre inaspettate che possono portare ad alcune questioni difficili sollevate dagli azionisti per il management. Tuttavia, se la situazione è temporanea e le fluttuazioni inaspettate della valuta potrebbero tornare alla normalità, non dovrebbero influire molto sull'azienda. Questo perché questi potrebbero essere invertiti nel prossimo periodo contabile quando le situazioni macroeconomiche sono migliorate e il mercato valutario si è mosso nella direzione favorevole dell'azienda. Tuttavia, questo non dovrebbe essere un motivo per non prepararsi al rischio di traduzione e la direzione dovrebbe disporre di procedure adeguate per contrastare tali movimenti sfavorevoli di valuta.

Conclusione

L'esposizione alla traduzione derivante dal rischio di traduzione è certa per le imprese che operano in transazioni estere o trattano in valute estere. È più un concetto di tesoreria aziendale usato per descrivere i rischi che un'azienda deve affrontare quando tratta con clienti stranieri, quindi transazioni estere.

Queste transazioni estere possono essere qualsiasi cosa come pagare i propri fornitori in una valuta diversa o ricevere pagamenti dai propri clienti in valuta estera. Un'entità che desidera mitigare il rischio di traduzione dovrebbe impegnarsi nella copertura tramite derivati o prodotti finanziari esotici in modo che le fluttuazioni valutarie abbiano un effetto minimo sul suo numero.

In caso contrario, potrebbero non verificarsi problemi legali, ma anche furia degli investitori, anche se l'impresa potrebbe trattare solo in una transazione internazionale una tantum. Inutile dire che per una società quotata diventa tanto più importante in quanto una tale bandiera rossa potrebbe portare gli investitori a perdere fiducia nella società.