Cosa sono le asserzioni di revisione?

Le asserzioni di revisione sono le affermazioni inerenti alla direzione della società in merito al riconoscimento e alla presentazione dei diversi elementi del bilancio della società che sono utilizzati per la revisione di tale bilancio.

Comprendono procedure solitamente utilizzate dai revisori per testare le linee guida, le politiche, i controlli interni ei processi di rendicontazione finanziaria di un'azienda. Queste affermazioni sono le dichiarazioni e le affermazioni esplicite o implicite fatte dalla direzione di una società durante la preparazione del bilancio della sua società.

Le asserzioni di revisione riguardano principalmente la correttezza dei diversi elementi del bilancio e dell'informativa di una società. Asserzioni di revisione denominate anche asserzioni di bilancio e asserzioni di gestione.

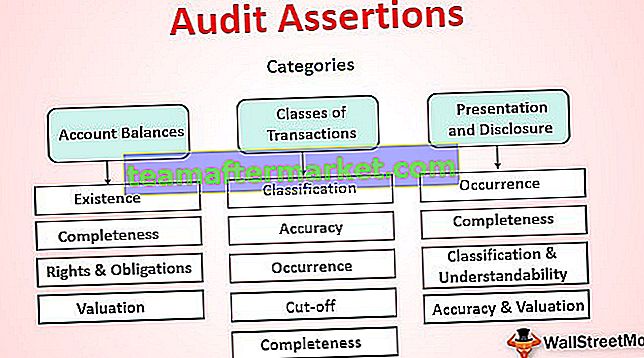

Diverse categorie di asserzioni

Le asserzioni di revisione possono essere elencate a grandi linee in tre categorie generali elencate di seguito:

- Saldi contabili - Queste asserzioni sono generalmente relative ai conti di bilancio di fine periodo come attività, passività e saldi patrimoniali.

- Classi di transazioni - I conti del conto economico di solito utilizzano queste asserzioni.

- Presentazione e divulgazione - Queste affermazioni riguardano la presentazione e la divulgazione di diversi conti nel bilancio.

Elenco delle asserzioni di revisione relative ai saldi contabili

# 1 - Esistenza

Si riferisce al fatto che le attività, le passività e i saldi patrimoniali menzionati nei libri esistono alla fine del periodo contabile. Questa affermazione è fondamentale per i conti patrimoniali perché riflette la forza dell'azienda.

# 2 - Completezza

Si riferisce al fatto che le attività, le passività e i saldi patrimoniali, che dovevano essere rilevati, sono stati registrati in bilancio. È necessario notare che tralasciare qualsiasi aspetto di un account può portare a una rappresentazione errata della salute finanziaria dell'azienda.

# 3 - Diritti e obblighi

Riguarda la conferma che l'entità ha il diritto alla proprietà delle attività e le obbligazioni per le passività iscritte in bilancio.

# 4 - Valutazione

Questo tipo di asserzione è correlato alla corretta valutazione delle attività, delle passività e dei saldi patrimoniali. La valutazione delle voci di bilancio deve essere corretta poiché conti sopravvalutati o sottovalutati comporteranno una rappresentazione errata dei fatti finanziari. È necessario eseguire la valutazione in modo appropriato per riflettere una posizione corretta ed equa della posizione finanziaria della società.

Elenco delle asserzioni di revisione relative a classi di operazioni

# 1 - Evento

Si riferisce al fatto che tutte le transazioni iscritte in bilancio sono avvenute e sono relative all'entità indicata.

# 2 - Completezza

Si tratta del fatto che tutte le operazioni che dovevano essere rilevate sono state iscritte in bilancio in modo completo e completo.

# 3 - Precisione

Si riferisce al fatto che tutte le transazioni sono state accuratamente rilevate ai loro corretti importi. Ad esempio, eventuali rettifiche richieste sono state correttamente riconciliate e contabilizzate nei rendiconti.

# 4 - Cut-off

Si riferisce al fatto che tutte le transazioni sono state registrate nel periodo contabile appropriato. Transazioni come spese anticipate e ratei devono essere rilevate correttamente in bilancio.

# 5 - Classificazione

Questo tipo di asserzioni serve a confermare che tutte le transazioni sono state classificate e presentate correttamente in bilancio.

Elenco delle asserzioni di revisione relative alla presentazione e alla divulgazione

# 1 - Evento

Si riferisce alla presentazione di tutte le operazioni e all'informativa di tutti gli eventi in bilancio e conferma che si sono verificati e sono correlati all'entità.

# 2 - Completezza

Riguarda tutte le transazioni, gli eventi, i saldi e altri aspetti che dovrebbero essere indicati nel bilancio e conferma la loro adeguata informativa.

# 3 - Classificazione e comprensibilità

Questo tipo è correlato alla completezza di eventi, saldi, transazioni e altri aspetti finanziari divulgati. Conferma che tutti sono stati classificati correttamente e presentati in modo chiaro in modo da aiutare nella comprensione delle informazioni contenute nel bilancio.

# 4 - Precisione e valutazione

Questa affermazione conferma che le transazioni, i saldi, gli eventi e altri aspetti finanziari simili sono stati correttamente indicati ai loro importi appropriati.

Rilevanza e usi delle asserzioni di revisione

La comprensione delle asserzioni di revisione è molto importante dal punto di vista di un investitore perché quasi tutte le metriche finanziarie utilizzate per valutare le azioni di una società vengono verificate attraverso queste asserzioni. Le asserzioni di audit svolte per verificare i dati finanziari calcolati utilizzando i dati del bilancio della società. Se le cifre sono imprecise, ciò comporterebbe una falsa rappresentazione delle metriche finanziarie, che include il rapporto prezzo / valore contabile (P / B) o l'utile per azione (EPS).

Queste sono alcune delle metriche finanziarie comunemente utilizzate da analisti e investitori per valutare le azioni della società. Durante il processo di revisione del bilancio di una società, l'idea principale di un revisore è quella di verificare e confermare l'attendibilità dei fatti e delle cifre riconosciute nel bilancio e di cogliere i fatti in modo veritiero ed equo nelle asserzioni di revisione.