La differenza fondamentale tra Contabilità vs Contabilità è che Contabilità è il processo di registrazione, mantenimento e rendicontazione degli affari finanziari della società che mostra la chiara posizione finanziaria della società, mentre la revisione è l'esame sistematico dei libri contabili e gli altri documenti dell'azienda per sapere se la dichiarazione mostra una visione veritiera e corretta delle organizzazioni.

Contabilità e revisione contabile

La contabilità è un atto di conservazione dei registri monetari di una società in modo che possano aiutare nella preparazione del bilancio, che fornirà una visione accurata ed equa dell'attività della società. Come notiamo dai documenti SEC di Colgate, sono tenuti a preparare il bilancio secondo le linee guida dell'autorità di regolamentazione.

L'audit, invece, è la valutazione di registrazioni / rendiconti finanziari predisposti tramite la funzione contabile. Lo scopo è garantire l'affidabilità del bilancio. Nel caso di Colgate, PricewaterhouseCoopers LLP ha verificato l'efficacia del controllo interno di Colgate sull'informativa finanziaria nel 2016.

In questo articolo su Contabilità e revisione in modo più dettagliato -

Cos'è la contabilità?

La contabilità è la lingua degli affari. Qualsiasi attività viene misurata in termini di numeri e questi numeri sono arrivati a impiegare la contabilità. Facciamo semplici esempi di che tipo di numeri sono richiesti da qualsiasi uomo d'affari su base giornaliera:

- Qual è la quantità di merce venduta nel mese / trimestre / anno in corso?

- Qual è il costo totale sostenuto durante il mese / trimestre / anno?

- L'azienda realizza profitti o subisce pesanti perdite? In entrambi i casi, qual è il quantum di questo profitto / perdita? Qual è la proporzione di profitti / perdite rispetto alle vendite totali?

- Quanto è il risparmio (il risparmio positivo rappresenterà un vantaggio mentre un risparmio negativo denoterà che l'azienda ha speso di più) nel costo rispetto al mese scorso?

- Quanti dipendenti sono attualmente impiegati nell'organizzazione?

- Qual è il margine di profitto dell'azienda?

- Qual è stata la crescita dell'azienda negli ultimi dieci anni?

- Qual è la quota di mercato totale dell'azienda?

- Qual è il profitto di ogni punto vendita per l'azienda?

È possibile rispondere alle domande di cui sopra utilizzando la contabilità. La contabilità ha vari rami, come ad esempio:

# 1 - Contabilità finanziaria

L'obiettivo principale della contabilità finanziaria è il mantenimento, l'elaborazione, il raggruppamento, il riepilogo e l'analisi delle informazioni finanziarie dell'azienda in modo da fornire una visione accurata ed equa ai vari stakeholder interni ed esterni dell'azienda.

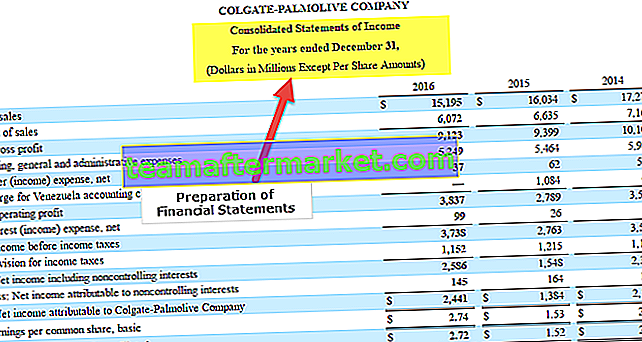

Come si vede dall'istantanea di seguito presa da Colgate 10K, l'obiettivo principale della contabilità finanziaria è la preparazione del bilancio, vale a dire il conto economico, lo stato patrimoniale e il flusso di cassa.

fonte: Colgate 10K Filings

Di seguito è riportata la rappresentazione grafica del processo di contabilità finanziaria:

# 2 - Contabilità dei costi

La contabilità industriale è vantaggiosa dal punto di vista del costo di vari prodotti. Aiuta a ricavare un prezzo di costo per prodotti complessi che richiedono varie materie prime, processi e ingredienti nella sua fabbricazione. Aiuta anche a identificare i costi chiave (fissi e variabili) associati a ciascun prodotto e il punto di pareggio per i prodotti.

Questo ha uno scopo essenziale per qualsiasi azienda. Ne deriva un costo, che a sua volta aiuta a calcolare il prezzo di vendita del prodotto. Il prezzo di vendita verrà ricavato sulla base di diversi parametri quali la percentuale di margine che dovrà essere mantenuta dall'azienda, la competitività sul mercato, la strategia di vendita del prodotto, ecc.

Se vuoi imparare professionalmente la contabilità dei costi, allora potresti voler guardare oltre 14 ore di video del corso sulla contabilità dei costi

# 3 - Contabilità gestionale

Questa sezione ha più a che fare con la pianificazione e le decisioni di supporto. I dati organizzati da altri settori della contabilità vengono ulteriormente analizzati per pianificare, prendere decisioni strategiche e preparare una tabella di marcia. Qui, i report (MIS - Management Information System) vengono preparati su base giornaliera / settimanale / mensile per il pubblico interno come il chief financial officer, chief executive officer, manager e altri dirigenti di alto livello che prendono decisioni informate per conto del azienda. I rapporti li aiutano a ottenere una prospettiva migliore e a prendere decisioni informate. Alcune di queste decisioni riguardano: budget del capitale, analisi delle tendenze, previsioni, ecc.

Alcuni altri tipi di contabilità sono la contabilità fiscale, la contabilità delle risorse umane, la contabilità pubblica, ecc.

Cos'è l'auditing?

L'auditing è un'attività di verifica, controllo e valutazione del bilancio. Poiché il bilancio è preparato sulla base delle registrazioni contabili di un'organizzazione, l'audit comprende anche il controllo delle registrazioni contabili.

Aiuta a determinare la validità e l'attendibilità delle informazioni contabili rappresentate attraverso il bilancio.

Si può dire che l'auditing sia più un'attività post mortem. Una volta completato il processo di contabilità finanziaria per un determinato anno, può iniziare il processo di revisione contabile.

L'audit può essere suddiviso in Audit esterno e Audit interno

| che costano vari prodotti |

:

| che costano vari prodotti |

Contabilità e revisione contabile: le 11 principali differenze

| Sr. No. | Punto di differenza | Contabilità | Auditing |

| 1 | Definizione (Contabilità e revisione contabile) | La contabilità è un atto di conservazione dei registri monetari di una società in modo che possano aiutare nella preparazione del bilancio, che fornirà una visione accurata ed equa dell'attività della società. | L'auditing è la valutazione di documenti / rendiconti finanziari preparati tramite la funzione contabile. Lo scopo è garantire l'affidabilità del bilancio. |

| 2 | Regolatori (Contabilità e revisione contabile) | I principi contabili sono emanati dagli International Accounting Boards, che devono essere rispettati durante la preparazione del bilancio. | Gli standard di revisione sono emanati dalle commissioni di revisione internazionali, a cui è necessario attenersi durante la revisione dei rendiconti finanziari. |

| 3 | Scopo (Contabilità e revisione contabile) | Fornire una visione accurata e corretta del bilancio ai vari utenti | Per verificare l'attendibilità della visione vera e onesta del bilancio |

| 4 | Categorie principali (Contabilità e revisione contabile) | Alcuni sottotitoli della contabilità sono i seguenti:

| L'auditing può essere suddiviso in:

|

| 5 | Risultati chiave (Contabilità e revisione contabile) | Il bilancio è l'elemento fondamentale della contabilità e lo stesso comprende quanto segue:

| Un rapporto di audit è un elemento essenziale dell'audit e lo stesso può essere classificato come segue:

|

| 6 | Il lavoro viene eseguito da (Contabilità e revisione contabile) | Contabili e contabili | Revisori (è essenziale che un revisore abbia una conoscenza della contabilità. Senza una conoscenza approfondita, un revisore non può certificare il bilancio. D'altro canto, un contabile non deve essere esperto con i processi di revisione) |

| 7 | Competenze chiave richieste (Contabilità e revisione contabile) | Alcune delle abilità critiche necessarie a un auditor sono:

| Alcune delle abilità critiche richieste da un auditor sono:

|

| 8 | Attività quotidiane coinvolte (Contabilità e revisione contabile) | Le operazioni quotidiane di un contabile includeranno quanto segue:

| Le attività quotidiane di un revisore comprenderanno quanto segue:

|

| 9 | Livello di responsabilità (Contabilità e revisione contabile) | Un contabile fa parte della gestione di medio livello dell'organizzazione. In questo caso, la responsabilità è di presentare una visione fedele e corretta della posizione finanziaria dell'azienda ai vari stakeholder. Nota: in questo caso è necessario un controllo approfondito dei precedenti in quanto il contabile è in grado di manipolare i risultati finanziari dell'azienda. | Un revisore può essere sia interno che esterno all'organizzazione. Nel caso di un revisore interno, farà parte della gestione di livello intermedio dell'organizzazione. Nel caso di un revisore esterno, le società optano per società di revisione certificate e ben note nel settore. In un certo senso, il livello di responsabilità del revisore è superiore a quello del contabile. La relazione da loro rilasciata è una certificazione del lavoro svolto dal commercialista. Nota: anche in questo caso è necessario un controllo approfondito dei precedenti perché un revisore certifica il lavoro di un contabile. Se un revisore non è attento nello svolgimento dei propri compiti, possono esserci ampie opportunità di frode per il team contabile. |

| 10 | Punto di partenza (Contabilità e revisione contabile) | Il punto di partenza della contabilità è la contabilità, ovvero il mantenimento dei registri degli affari finanziari dell'azienda, che viene poi utilizzato per preparare il bilancio dell'organizzazione. | L'audit inizia quando il lavoro di un contabile è completo. Una volta redatto il bilancio, il revisore inizia a verificare la completezza e l'accuratezza del bilancio. |

| 11 | Periodo (Contabilità e revisione contabile) | È un'attività in corso. Il bilancio può essere preparato su base trimestrale e annuale, ma la registrazione delle registrazioni prima nota e di altre funzioni contabili è un processo continuo. | Questa è un'attività periodica. La revisione annuale del bilancio è un requisito legale nella maggior parte dei paesi. Molte aziende preferiscono condurre una verifica anche su base trimestrale. |

Conclusione

Contabilità e revisione sono correlati e vanno di pari passo. Il lavoro svolto dal contabile è certificato dal revisore. Il lavoro del revisore non avrà alcun significato se il quadro contabile di base non è stabilito nell'organizzazione. Inoltre, se non c'è nessuno a certificare il lavoro svolto dal commercialista, ci sarà garanzia sull'affidabilità dei dati presentati in Bilancio. Un revisore dei conti aggiunge valore al lavoro svolto dai contabili.

Inoltre, i due possono lavorare mano nella mano, soprattutto in caso di impostazione di processi nell'organizzazione. I controlli progettati e implementati dal contabile possono essere verificati dal revisore. Eventuali lacune di controllo, che costituiscono aree ad alto rischio, possono essere evidenziate anche dai revisori. Gli auditor possono utilizzare la loro esperienza e competenza e fornire suggerimenti / soluzioni fattibili per il miglioramento del processo. Questi possono essere implementati dal contabile per una migliore gestione del rischio.

Questi controlli interni, che sono stabiliti congiuntamente da contabili e revisori, sono generalmente approvati dalla direzione. Possono essere semplici come un sistema di controllo manuale del produttore in cui un produttore preparerà un documento (ad esempio, un buono in contanti) e lo farà approvare da un superiore. Questi controlli possono anche essere complessi come una funzionalità incorporata nell'ERP, che evidenzierà e non consentirà la creazione di un libro mastro fornitore duplicato controllando il numero di identificazione aziendale univoco.