Domande di intervista di valutazione

In questo colloquio di valutazione, domande e risposte, troverai le 25 principali domande frequenti sulla valutazione che vanno dalle domande di base, avanzate a quelle orientate all'applicazione con risposte che ti aiuteranno a risolvere l'aspetto più difficile del tuo colloquio di valutazione con zelo e fiducia.

Se vuoi fare un colloquio di valutazione, farai meglio a stare all'erta e prepararti il più possibile; perché al giorno d'oggi, devi andare sia in profondità che in ampiezza per rispondere alle domande dell'intervista.

Detto questo, qui riprendiamo le prime 25 domande dei colloqui di valutazione che vengono spesso poste nei colloqui di valutazione. Non sostituiscono in alcun modo la tua “preparazione”; tuttavia, questa guida ti aiuterà a indirizzare la tua attenzione verso le cose giuste.

Iniziamo. Abbiamo suddiviso queste prime 25 domande dell'intervista di valutazione in tre categorie.

Domande del colloquio di valutazione - Nozioni di base

Diamo un'occhiata a queste domande di intervista di valutazione di base con le risposte.

# 1 - Che cos'è il flusso di cassa gratuito per l'impresa?

FCFF o flusso di cassa gratuito per l'azienda viene utilizzato nella modellazione finanziaria DCF. Un'azienda genera flussi di cassa dalle sue operazioni vendendo beni o servizi. Parte della sua liquidità torna nell'azienda per rinnovare le immobilizzazioni e per soddisfare i requisiti di capitale circolante. Il flusso di cassa libero per l'impresa è il denaro in eccesso generato oltre a queste spese. Il flusso di cassa gratuito per l'azienda va ai detentori di debiti e ai detentori di azioni.

Flusso di cassa libero per l'impresa o calcolo FCFF = EBIT x (1-tax rate) + Spese non liquide + Variazioni del capitale circolante - Spese in conto capitale

# 2- Cos'è il flusso di cassa libero verso l'equità?

Il modello FCFE o Free Cash Flow to Equity è anche uno degli approcci DCF (insieme a FCFF) per calcolare il prezzo delle azioni. L'FCFE misura la quantità di "liquidità" che un'impresa può restituire ai suoi azionisti e viene calcolata dopo aver preso in considerazione le tasse, le spese in conto capitale e i flussi di cassa del debito.

Il modello FCFE ha alcune limitazioni. Ad esempio, è utile solo nei casi in cui la leva finanziaria dell'azienda non è volatile e non può essere applicata a società con una leva finanziaria variabile.

Formula FCFE = Reddito netto + Deprezzamento e ammortamento + Variazioni del WC + Capex + Prestiti netti

# 3 - Cos'è il modello di sconto sui dividendi?

Il Dividend Discount Model si basa sulla comprensione che il fair value di un'azione è il valore attuale di tutti i suoi dividendi futuri.

Qui il CF = Dividendi.

Alcuni esempi di società che pagano dividendi regolarmente sono McDonald's, Procter & Gamble, Kimberly Clark, PepsiCo, 3M, CocaCola, Johnson & Johnson, AT&T, Walmart, ecc. Possiamo utilizzare il modello di sconto dei dividendi per valutare queste società.

fonte: ycharts

# 4 - Qual è la differenza tra Enterprise Value e Equity Value?

Questa è una delle domande di intervista più elementari sulla valutazione. Risposta semplice -

- Enterprise Value = valore di mercato delle attività operative

- Equity Value = Valore di mercato del patrimonio netto

Per maggiori dettagli, dai un'occhiata a Enterprise Value vs. Equity Value

# 5 - Qual è la differenza tra trailing PE e forward PE?

Trailing PE Ratio utilizza l'EPS storico, mentre Forward PE Ratio utilizza l'EPS previsione. Diamo un'occhiata all'esempio di seguito per calcolare il rapporto Trailing PE vs. forward PE Ratio.

- Formula del rapporto di guadagno del prezzo finale = $ 234 / $ 10 = $ 23,4x

- Formula del rapporto di guadagno a termine = $ 234 / $ 11 = $ 21,3x

Per maggiori dettagli, dai un'occhiata a Trailing PE vs. Forward PE

# 6 - Quali sono i multipli più comuni utilizzati nella valutazione?

Questa è un'altra domanda di intervista di valutazione di base. Esistono pochi multipli di valutazione di trading comuni che vengono spesso utilizzati nella valutazione:

- Da EV a EBIT

- Prezzo al flusso di cassa

- Valore d'impresa per le vendite

- Da EV a EBITDA

- Rapporto PEG

- Price to Book Value

- Rapporto PE

# 7 - Come presenteresti queste metodologie di valutazione agli investitori?

Il modo migliore per affrontare questo problema è fare prima i compiti. Se possibile, scopri la valutazione dell'azienda utilizzando ciascuna metodologia e poi mostrala agli investitori come un grafico del "campo di calcio". Una cosa che devi ricordare è che dovresti sempre mostrare un intervallo invece di un numero specifico poiché è necessario stimare molti fattori prima di arrivare alle conclusioni.

Ulteriori informazioni sui grafici di investment banking qui

# 8 - Quali sono le tre metodologie di valutazione più utilizzate e come le classificheresti?

Questa è una domanda abbastanza comune, ma viene spesso posta. Si potrebbe dire: la valutazione dell'analisi del flusso di cassa scontato (DCF), l'analisi della composizione comparabile e le transazioni precedenti sono le tre metodologie più utilizzate per la valutazione. La domanda sul posizionamento è complicata. Di solito, le transazioni precedenti sono superiori a quelle delle società comparabili in quanto vi è incorporato un premio di controllo. Nel caso del DCF, può andare in entrambe le direzioni (più alta o più bassa) a seconda delle ipotesi fatte durante il calcolo.

# 9 - Oltre a queste tre, quali sono le altre metodologie? Dare un breve.

Oltre a quanto sopra 3, puoi parlare delle seguenti metodologie:

- Analisi LBO: l'analisi LBO aiuta un'azienda a determinare quanto PE un'impresa sarebbe in grado di pagare per raggiungere l '"IRR target" (generalmente, l' "IRR target" è compreso tra il 15 e il 25%).

- Somma delle parti: ha due passaggi. In primo luogo, ogni parte viene valutata separatamente. E poi, vengono sommati insieme.

- Valutazione della liquidazione: l'intera idea del valore della liquidazione è immaginare che tutte le attività dell'azienda vengano vendute. E poi, una volta che la cifra viene fuori, le passività vengono sottratte dalla cifra. Questo è il capitale (se non del tutto) che gli investitori in azioni ricevono.

- Analisi dei premi di fusione e acquisizione: in primo luogo, le operazioni di fusione e acquisizione vengono analizzate per capire quanto premio ha pagato ciascun acquirente e quindi utilizzare le informazioni per scoprire quanto vale la società.

- Valore di sostituzione: la valutazione della sostituzione delle attività della società sarebbe il valore di sostituzione.

# 10 - Cos'è la precedente analisi transazionale?

In parole semplici, la precedente analisi transazionale è un metodo di valutazione che prende le transazioni passate di società simili per valutare una società.

Se analizziamo questo metodo in pochi passaggi, eccoli qui:

- In primo luogo , le società simili vengono scelte in base a caratteristiche simili o essendo in un settore simile.

- In secondo luogo , la dimensione delle transazioni dovrebbe essere simile.

- In terzo luogo , il tipo di transazione e le caratteristiche degli acquirenti sarebbero le stesse.

- In quarto luogo , le transazioni avvenute più di recente sono state considerate più preziose.

- In quinto luogo , la stima viene effettuata sulla base dei fattori di cui sopra.

# 11 - Ci sono fattori attraverso i quali puoi scegliere società comparabili?

A questa domanda del colloquio di valutazione dovrebbe essere facile rispondere. Ci sono esattamente tre fattori che vengono utilizzati per scegliere società comparabili.

- In primo luogo , il fattore più importante è la classificazione del settore. Questo è molto importante perché, sulla base di ciò, le aziende possono essere facilmente confrontate ad alto livello.

- In secondo luogo , è necessario considerare i criteri finanziari se si vuole andare più specifici. In base a criteri finanziari, dovresti considerare entrate, EBITDA, EBITDAR, EBIT, ecc.

- Terzo , l'ultimo da considerare è la geografia.

Di solito, il primo fattore (classificazione del settore) viene utilizzato maggiormente e il fattore meno utilizzato è la geografia.

Domande del colloquio di valutazione - Applicazione

Diamo uno sguardo alle domande del colloquio di valutazione orientate all'applicazione (con risposte)

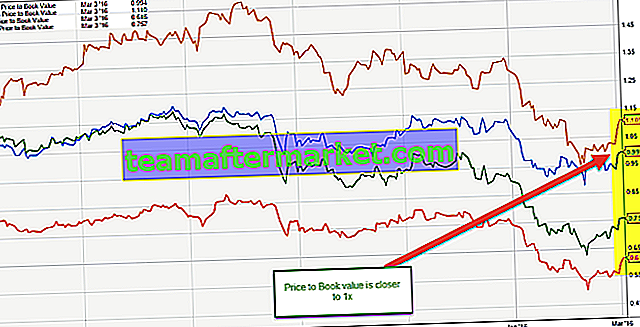

# 12 - Come valuti una banca?

Questa è una domanda di intervista di valutazione prevista. Assicurati di rispondere correttamente.

Le banche sono valutate principalmente utilizzando il multiplo Price to Book Value. Ciò è dovuto ai seguenti motivi:

- Le banche hanno attività e passività periodicamente valutate al mercato, in quanto obbligatorio ai sensi della normativa. Quindi, il valore di stato patrimoniale rappresenta il valore di mercato, a differenza di altri settori in cui lo stato patrimoniale rappresenta il costo storico delle attività / passività.

- Le attività bancarie includono investimenti in titoli di stato, obbligazioni societarie di alto livello o obbligazioni municipali, insieme a prestiti commerciali, ipotecari o personali che generalmente dovrebbero essere riscossi.

Il grafico seguente mostra un rapido confronto dei valori del libro storico di JPMorgan, UBS, Citigroup e Morgan Stanley.

fonte: grafici

# 13 - Quali sono alcuni esempi di multipli specifici del settore?

Questa è un'altra importante domanda di intervista di valutazione. I multipli specifici del settore variano in base ai fattori industriali. Diamo un'occhiata a quattro esempi:

- Real Estate Investment Trusts (REIT): prezzo / fondi da operazioni (FFO); Prezzo / Fondi Operativi Rettificati (AFFO)

- Vendita al dettaglio o compagnie aeree: valore aziendale (EV) / guadagni prima di interessi, tasse, deprezzamento, ammortamento e affitto (EBITDAR)

- Tecnologia: EV / visitatori unici; EV / visualizzazioni di pagina

- Energia: prezzo (P) / valore patrimoniale netto (NAV); P / 1 milione di piedi cubi equivalenti (MCFE); P / 1 milione di piedi cubi equivalenti al giorno (MCFE / D)

# 14 - Quando useresti la somma delle parti?

La somma delle parti è utile principalmente per le aziende che hanno più divisioni non correlate tra loro. Ad esempio, se un'azienda ha una divisione energia, una divisione finanza al consumo, una divisione tecnologia e una divisione media, la somma delle parti sarebbe piuttosto utile.

Comprendiamo la valutazione della somma delle parti utilizzando un esempio di una grande società conglomerata (ticker MOJO) che gestisce i seguenti segmenti di business.

- Valutazione del segmento automobilistico - Il segmento automobilistico potrebbe essere valutato al meglio utilizzando i rapporti EV / EBITDA o PE.

- Valutazione del segmento petrolio e gas - Per le società petrolifere e del gas, l'approccio migliore è utilizzare EV / EBITDA o P / CF o EV / boe (EV / barili di petrolio equivalente)

- Valutazione del segmento software: utilizziamo multipli PE o EV / EBIT per valutare il segmento software

- Valutazione del segmento bancario: generalmente utilizziamo il metodo P / BV o reddito residuo per valutare il settore bancario

- Segmento E-commerce: utilizziamo EV / Sales per valutare il segmento E-commerce (se il segmento non è redditizio) o EV / Subscriber o PE multiplo

# 15 - Quando useresti una valutazione di liquidazione e quando la valutazione di liquidazione produrrà il valore più alto?

La valutazione della liquidazione è utile quando ci sono situazioni di fallimento. Se un'azienda ha la possibilità di andare a gambe all'aria, la valutazione della liquidazione aiuterà a capire quanto riceveranno gli investitori in equity una volta estinti i debiti.

Una valutazione di liquidazione che produca un valore elevato è altamente improbabile. Ma se il mercato sta fortemente sottovalutando le attività per un motivo particolare e l'azienda dispone di risorse sostanziali, potrebbe essere possibile. A causa di ciò, le società comparabili della società e le transazioni precedenti genererebbero valori inferiori e, poiché le attività sono valutate in modo piuttosto elevato, la valutazione della liquidazione produrrà un valore più elevato.

# 16 - Nel caso di multipli di flusso di cassa libero, cosa usereste: valore del capitale o valore dell'impresa?

Ci sono due cose da ricordare qui. In primo luogo, nel caso di flusso di cassa libero unlevered, è necessario utilizzare il valore aziendale.

Di seguito sono riportati i multipli del valore aziendale:

E, nel caso di un flusso di cassa libero con leva, dovresti usare il valore del patrimonio netto. Ecco perché. Nel flusso di cassa libero unlevered, gli interessi sono esclusi. Pertanto, il denaro è disponibile per gli investitori. Ma nel caso del flusso di cassa libero con leva, gli interessi sono inclusi; quindi, è disponibile solo per gli azionisti.

Di seguito è riportato l'elenco dei multipli del valore azionario -

Domande del colloquio di valutazione - Avanzate

Esaminiamo ora alcune delle domande avanzate dell'intervista sulla valutazione.

# 17 - Che è meglio PE o EV rispetto all'EBITDA

Questa è una domanda difficile da colloquio di valutazione. La maggior parte delle persone utilizza il rapporto PE come strumento di valutazione principale. Tuttavia, ci sono diverse limitazioni del rapporto PE a causa delle quali EV / EBITDA è considerato un multiplo di valutazione migliore.

- PE Ratio non prende in considerazione il rischio di bilancio. La posizione fondamentale dell'azienda non si riflette correttamente in PE Multiple.

- Una diversa struttura del debito rispetto al patrimonio netto può avere un effetto significativo sui guadagni dell'azienda. I guadagni possono variare notevolmente per le società che hanno debiti a causa di una componente del pagamento degli interessi che influisce sull'utile per azione.

- Non può essere utilizzato quando i guadagni sono negativi. Ad esempio, Box Inc. Non è possibile trovare semplicemente PE Multiple per tali società non redditizie. In questi casi, è necessario utilizzare utili normalizzati o multipli a termine.

- I guadagni sono soggetti a differenti politiche contabili. Può essere facilmente manipolato dalla direzione.

# 18 - Come valuti Box?

Dai un'occhiata al precedente modello finanziario Box IPO con previsioni. Quello che notiamo è che BOX sta facendo perdite non solo a livello operativo ma anche a livello di reddito netto. Come valuti le aziende che crescono velocemente ma hanno un flusso di cassa negativo?

In questi casi, non possiamo applicare multipli di valutazione come il rapporto PE (a causa di guadagni negativi), EV a EBITDA (se EBITDA è negativo) o approccio DCF (quando FCFF è negativo). Lo strumento di valutazione che viene in nostro soccorso è EV to Sales!

# 19 - Il valore terminale può essere negativo?

Un'altra domanda difficile da colloquio di valutazione. La risposta è teoricamente SI, praticamente NO!

Teoricamente, ciò può accadere quando il valore terminale è calcolato utilizzando il metodo della crescita perpetua.

Nella formula sopra, se assumiamo WACC <tasso di crescita , il valore terminale derivato dalla formula sarà negativo. Questo è molto difficile da digerire in quanto un'azienda in forte crescita mostra ora un valore terminale negativo proprio a causa della formula utilizzata. Tuttavia, questa ipotesi di alto tasso di crescita non è corretta. Non possiamo presumere che un'azienda crescerà a un ritmo molto alto fino all'infinito.

Per maggiori dettagli, consulta questa guida dettagliata al valore terminale

# 20 - Quando non useresti un DCF nella valutazione?

In due situazioni particolari, non dovresti mai usare DCF -

- In primo luogo , se l'impresa ha flussi di cassa imprevedibili o instabili;

- In secondo luogo , quando debito e capitale circolante svolgono un ruolo completamente diverso. Ad esempio, il DCF non viene utilizzato per valutare le banche poiché le banche e le istituzioni finanziarie non reinvestono il proprio debito e il capitale circolante.

# 21 - Un LBO o un DCF darebbero una valutazione più alta? Perché?

Di solito, DCF darà una valutazione più alta. A differenza di DCF, nell'analisi LBO, non otterrai alcun flusso di cassa tra l'anno 1 e l'ultimo anno. Quindi l'analisi viene effettuata solo sulla base del valore terminale. Nel caso di DCF, la valutazione viene effettuata sia sulla base dei flussi di cassa sia sui valori del terminale; quindi, tende ad essere più alto.

Inoltre, in LBO, viene impostato un IRR (tasso di rendimento interno) previsto, quindi viene eseguita la valutazione.

# 22 - Diciamo che un'azienda non ha profitto e non ha entrate. Come valuteresti quella compagnia?

Il modo più semplice per vederlo è rispondere, cioè dire che la valutazione dell'azienda sarebbe fatta utilizzando altre metriche. Poiché non ci sono profitti e entrate, non ci sarà alcun flusso di cassa. Pertanto, utilizzando multipli creativi che andranno con la natura intrinseca del business farà il trucco.

# 23 - Come valuteresti un albero di mango?

Questa può sembrare una domanda complicata, ma se ci pensi, in realtà non lo è.

Quando ti viene posta questa domanda, diresti semplicemente che l'albero di mango sarebbe valutato come un'azienda può essere valutata - prima guardando verso gli alberi di mango comparabili e il loro valore (cioè, valutazione relativa) e poi scoprendo il valore dei flussi di cassa dell'albero di mango (cioè, valutazione intrinseca).

# 24 - Quali sono i difetti dei comparabili di società pubbliche?

Ci possono essere vari difetti con società pubbliche comparabili. Ma i seguenti tre si distinguono:

- Il mercato azionario non ha un modo fisso di reagire. Reagisce impulsivamente agli eventi o avvenimenti nel mercato. Quindi, è molto difficile prevedere la reazione del mercato azionario in un dato giorno. Pertanto, i fattori che usi potrebbero non aiutarti affatto.

- Un confronto al 100% tra un'azienda e un'altra non è mai possibile. Ci sarà sempre spazio per l'errore.

- Le aziende più piccole hanno scorte minime. E queste azioni potrebbero non riflettere sempre il valore effettivo dell'azienda.

# 25 - Come valuteresti un'azienda privata?

Valorizzare un'azienda privata è leggermente diverso dal valutare un'azienda pubblica. Ovviamente utilizzerai i comparabili, le transazioni precedenti, il DCF, ma qui ci sono alcune differenze:

- Prima di tutto, devi pensare alla liquidità dell'azienda privata. Naturalmente, le società private non sarebbero liquide come le società pubbliche. Pertanto, mentre si valuta la società privata, il tasso di sconto aumenterebbe.

- Non sarebbe possibile utilizzare la futura analisi del prezzo delle azioni; perché non ci sarebbe nessuno.

- DCF diventa molto difficile in quanto non esiste una beta nel caso di una società privata.

Nel caso di una società privata, verrà preso in considerazione il valore aziendale.