Cos'è il rapporto di intervallo difensivo?

Il coefficiente di intervallo difensivo è il rapporto che misura il numero di giorni entro i quali l'azienda può continuare la propria attività senza la necessità di utilizzare le proprie attività non correnti o le risorse finanziarie esterne ed è calcolato dividendo il totale delle attività correnti dell'azienda per il spese operative giornaliere.

Ad esempio, se la società ABC ha un DIR di 45 giorni, ciò significa che la società ABC può operare per 45 giorni senza toccare le attività non correnti o le attività a lungo termine o qualsiasi altra risorsa finanziaria. Molti chiamano questo rapporto come un rapporto di efficienza finanziaria, ma è comunemente considerato come "rapporto di liquidità".

Diamo un'occhiata al grafico sopra. Apple ha un rapporto di intervallo difensivo di 4,048 anni, mentre il rapporto di Walmarts è di 0,579 anni. Perché c'è una così grande differenza tra i due? Questo significa che Apple è in una posizione migliore dal punto di vista della liquidità?

Questo rapporto è una variazione del rapporto rapido. Attraverso DIR, l'azienda ei suoi stakeholder conoscono per molti giorni che può utilizzare le proprie disponibilità liquide per pagare le bollette. In qualità di investitore, è necessario dare uno sguardo al DIR di un'azienda per un lungo periodo di tempo. Se aumenta gradualmente, significa che l'azienda è in grado di generare più attività liquide per pagare le attività quotidiane. E se sta gradualmente diminuendo, significa che anche la riserva di liquidità dell'azienda sta gradualmente diminuendo.

Per calcolare il Defensive Interval Ratio (DIR), tutto ciò che dobbiamo fare è prelevare le attività liquide (che sono facilmente convertibili in contanti) e quindi dividerlo per la spesa media giornaliera. Nel denominatore, non possiamo includere ogni spesa media in quanto potrebbe non essere utilizzata nelle attività quotidiane. E al numeratore possiamo inserire solo articoli facilmente convertibili in contanti a breve termine.

In termini semplici, vai al bilancio. Guarda le attività correnti. Seleziona gli articoli che possono essere facilmente convertiti in denaro. Aggiungili. E poi dividerlo per la spesa media giornaliera.

Formula del rapporto di intervallo difensivo

Ecco la formula:

Indice di intervallo difensivo (DIR) = Attività correnti / Spese giornaliere medie

Ora la domanda è cosa dovremmo includere nelle attività correnti.

Dobbiamo prendere solo quegli articoli che possono essere facilmente convertiti in contanti o equivalenti. Ci sono tre cose che generalmente includiamo nel numeratore:

Attività correnti (che possono essere facilmente convertite in liquidità) = Contanti + Titoli negoziabili + Crediti commerciali

Altri rapporti di liquidità Articoli correlati: rapporto corrente, rapporto di cassa, rapporto corrente e rapporto rapido

Abbiamo incluso questi tre perché possono essere facilmente convertiti in contanti.

Inoltre, consulta questi articoli su Attività correnti - Disponibilità liquide e equivalenti, Titoli negoziabili, Contabilità clienti.

Ora diamo un'occhiata al denominatore.

Il modo più semplice per conoscere la spesa media giornaliera è prendere nota innanzitutto dei costi delle merci vendute e delle spese operative annuali. Quindi dobbiamo detrarre eventuali addebiti non in contanti come deprezzamento, ammortamento, ecc. Infine, divideremo la cifra per 365 giorni per ottenere la spesa media giornaliera.

Spese giornaliere medie = (Costo delle merci vendute + Spese operative annuali - Spese non in contanti) / 365

L'Interval Ratio difensivo è considerato il miglior rapporto di liquidità da molti analisti finanziari. La maggior parte dei rapporti di liquidità come il rapporto rapido e il rapporto corrente valutano le attività correnti con le passività correnti. E quindi, non sono in grado di produrre un risultato accurato sulla liquidità. Nel caso di questo rapporto, le attività correnti non sono confrontate con le passività correnti; piuttosto, sono paragonate alle spese. Pertanto, DIR è in grado di produrre un risultato quasi accurato della posizione di liquidità dell'azienda.

Ma ci sono anche alcune limitazioni, di cui parleremo alla fine di questo articolo. Quindi l'idea è di calcolare DIR insieme al rapporto rapido e al rapporto corrente. Fornirà all'investitore un'immagine olistica di come sta andando un'azienda in termini di liquidità. Ad esempio, se la società MNC ha spese enormi e quasi nessuna responsabilità di sorta, il valore DIR sarebbe drasticamente diverso dal valore del rapporto rapido o del rapporto corrente.

Interpretazione

Mentre interpreti il risultato che ottieni dal calcolo DIR, ecco cosa dovresti considerare in futuro:

- Anche se il Defensive Interval Ratio (DIR) è il rapporto di liquidità più accurato che potresti mai trovare, c'è una cosa che non viene notata da DIR. Se, come investitore, stai guardando a DIR per giudicare la liquidità dell'azienda, sarebbe importante sapere che DIR non tiene conto delle difficoltà finanziarie che l'azienda deve affrontare nel periodo. Quindi, anche se la liquidità è sufficiente per ripagare le spese, non significa che l'azienda sia sempre in una buona posizione. Come investitore, devi guardare più a fondo per saperne di più.

- Durante il calcolo delle spese giornaliere medie, dovresti anche considerare di tenere in considerazione il costo delle merci vendute come parte delle spese. Molti investitori non lo includono come parte della spesa media giornaliera, il che introduce una cifra risultante diversa da quella esatta.

- Se la DIR è maggiore in termini di giorni, è considerata salutare per l'azienda, e se la DIR è inferiore a quella necessaria per migliorare la sua liquidità.

- Il modo migliore per scoprire la liquidità di un'azienda potrebbe non essere un rapporto di intervallo difensivo. Perché in qualsiasi azienda, ogni giorno la spesa non è simile. Può accadere che per alcuni giorni non ci siano spese in azienda e all'improvviso un giorno l'azienda possa sostenere una spesa enorme, e poi per un po 'non ci sarebbero più spese. Quindi per conoscere la media bisogna pareggiare le spese per tutti i giorni, anche se non ci sono spese sostenute in quei giorni. La cosa ideale da fare è prendere nota di ogni spesa giornaliera e scoprire una funzione di tendenza in cui queste spese vengono sostenute ripetutamente. Ciò aiuterà a comprendere lo scenario di liquidità di un'azienda.

Esempio di rapporto di intervallo difensivo

Vedremo alcuni esempi in modo da poter comprendere DIR da tutti gli angoli. Cominciamo con il primo esempio.

Esempio 1

Il signor A investe in attività da tempo. Vuole capire come sta andando la società P in termini di liquidità. Quindi esamina il bilancio della società P e scopre le seguenti informazioni:

Dati della società P alla fine del 2016

| Dettagli | 2016 (in dollari USA) |

| denaro contante | 30.00.000 |

| Crediti commerciali | 900.000 |

| Titoli negoziabili | 21.00.000 |

| Spesa media giornaliera | 200.000 |

Come farebbe a trovare un'immagine quasi accurata della liquidità della società P?

Questo è un semplice esempio. Qui dobbiamo calcolare il rapporto di intervallo difensivo (DIR) applicando la formula direttamente poiché tutte le informazioni sono già fornite.

La formula di DIR è -

Indice di intervallo difensivo (DIR) = Attività correnti / Spese giornaliere medie

Le attività correnti includono:

Attività correnti (che possono essere facilmente convertite in liquidità) = Contanti + Titoli negoziabili + Crediti commerciali

Calcoliamo ora la DIR -

| Dettagli | 2016 (in dollari USA) |

| Contanti (1) | 30.00.000 |

| Crediti commerciali (2) | 900.000 |

| Titoli negoziabili (3) | 21.00.000 |

| Attività correnti (4 = 1 + 2 + 3) | 60.00.000 |

| Spesa giornaliera media (5) | 200.000 |

| Rapporto (4/5) | 30 giorni |

Dopo il calcolo, il signor A scopre che la posizione di liquidità della società P non è abbastanza buona e decide di esaminare altri aspetti della società.

Esempio n. 2

Il signor B non è in grado di trovare il bilancio della società M., ma ha a disposizione le seguenti informazioni:

| Dettagli | 2016 (in dollari USA) |

| Costo delle merci vendute (COGS) | 30.00.000 |

| Spese di esercizio dell'esercizio | 900.000 |

| Spese di ammortamento | 100.000 |

| Rapporto di intervallo difensivo | 25 giorni |

Il signor B deve trovare le attività correnti della società M, che sono facilmente convertibili in contanti.

Ci sono state fornite le informazioni per calcolare la spesa media giornaliera e sappiamo come calcolare il rapporto dell'intervallo difensivo. Applicando le informazioni sopra riportate, possiamo rilevare le attività correnti della Società M, che sono facilmente convertibili.

Inizieremo calcolando la spesa media giornaliera.

Ecco la formula:

Spese giornaliere medie = (Costo delle merci vendute + Spese operative annuali - Spese non in contanti) / 365

Quindi, calcoliamo utilizzando le informazioni fornite -

| Dettagli | 2016 (in dollari USA) |

| Costo delle merci vendute (COGS) (1) | 30.00.000 |

| Spese di esercizio dell'esercizio (2) | 900.000 |

| Spese di ammortamento (3) | 100.000 |

| Spese totali (4 = 1 + 2-3) | 38.00.000 |

| Numero di giorni in un anno (5) | 365 giorni |

| Spesa giornaliera media (4/5) | 10.411 |

Ora useremo la formula di DIR per scoprire le attività correnti che possono essere facilmente convertite in contanti.

| Dettagli | 2016 (in dollari USA) |

| Spesa giornaliera media (A) | 10.411 |

| Rapporto intervallo difensivo (B) | 25 giorni |

| Attività correnti (C = A * B) | 260.275 |

Ora il signor B deve sapere quanto le attività correnti della società M possono essere convertite in contanti a breve termine.

Esempio n. 3

Il signor C vuole confrontare la posizione di liquidità delle tre società. Ha fornito di seguito le seguenti informazioni al suo analista finanziario per giungere alla giusta conclusione. Diamo un'occhiata ai dettagli di seguito:

| Dettagli | Co. M ($ USA) | Co. N ($ USA) | Co. P ($ USA) |

| denaro contante | 300.000 | 400.000 | 500.000 |

| Crediti commerciali | 90.000 | 100.000 | 120.000 |

| Titoli negoziabili | 210.000 | 220.000 | 240.000 |

| Costo dei beni venduti | 200.000 | 300.000 | 400.000 |

| Spese operative | 100.000 | 90.000 | 110.000 |

| Spese di ammortamento | 40.000 | 50.000 | 45.000 |

L'analista finanziario deve scoprire quale azienda si trova in una posizione migliore per saldare i conti senza toccare alcun asset a lungo termine o risorse finanziarie esterne.

Questo esempio è un confronto tra quale azienda è in una posizione migliore.

Iniziamo.

| Dettagli | Co. M ($ USA) | Co. N ($ USA) | Co. P (US $ |

| Contanti (1) | 300.000 | 400.000 | 500.000 |

| Crediti commerciali (2) | 90.000 | 100.000 | 120.000 |

| Titoli negoziabili (3) | 210.000 | 220.000 | 240.000 |

| Attività correnti (4 = 1 + 2 + 3) | 600.000 | 720.000 | 860.000 |

Ora calcoleremo la spesa giornaliera annuale.

| Dettagli | Co. M ($ USA) | Co. N ($ USA) | Co. P ($ USA) |

| Costo della merce venduta (1) | 200.000 | 300.000 | 400.000 |

| Spese operative (2) | 100.000 | 90.000 | 110.000 |

| Spese di ammortamento (3) | 40.000 | 50.000 | 45.000 |

| Spese totali (4 = 1 + 2-3) | 260.000 | 340.000 | 465.000 |

| Numero di giorni in un anno (5) | 365 | 365 | 365 |

| Spesa giornaliera media (4/5) | 712 | 932 | 1274 |

Ora possiamo calcolare il rapporto e scoprire quale società ha una posizione di liquidità migliore.

| Dettagli | Co. M ($ USA) | Co. N ($ USA) | Co. P (US $ |

| Attività correnti (1) | 600.000 | 720.000 | 860.000 |

| Spesa giornaliera media (2) | 712 | 932 | 1274 |

| Rapporto intervallo difensivo (1/2) | 843 giorni * | 773 giorni | 675 giorni |

* Nota: tutte queste sono situazioni ipotetiche e vengono utilizzate solo per illustrare DIR.

Dal calcolo di cui sopra, è chiaro che Co. M ha la posizione di liquidità più redditizia tra tutte e tre.

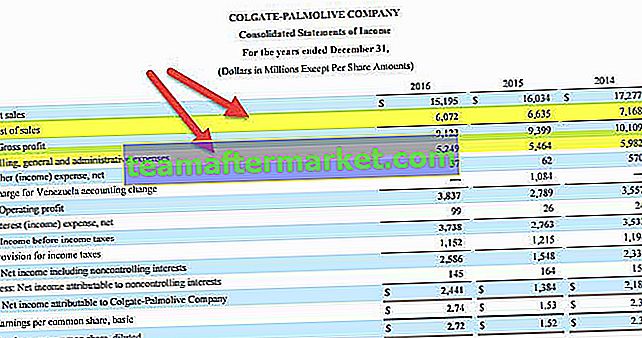

Esempio di Colgate

Calcoliamo il rapporto di intervallo difensivo per Colgate.

Passaggio 1: calcola le attività correnti che possono essere convertite facilmente in contanti.

- Attività correnti (che possono essere facilmente convertite in contanti) = Contanti + Titoli negoziabili + Crediti commerciali

- Le attività correnti di Colgate contengono liquidità e equivalenti di liquidità, conti clienti, inventari e altre attività correnti.

- Solo due elementi di questi quattro possono essere prontamente convertiti in contanti: a) Disponibilità liquide ed equivalenti b) Crediti.

fonte: Colgate 10K Filings

- Colgate Current Assets (che può essere facilmente convertito in contanti) = $ 1.315 + 1.411 = $ 2.726 milioni

Passaggio 2: trova le spese giornaliere medie

Per trovare la spesa media giornaliera possiamo utilizzare la seguente formula.

Spese giornaliere medie = (Costo delle merci vendute + Spese operative annuali - Spese non in contanti) / 365.

Qui è un po 'complicato dato che non siamo nutriti con tutte le informazioni necessarie.

- Dal conto economico si ricavano le due voci a) Costo del venduto b) Spese generali e amministrative di vendita.

- Le altre spese non sono spese operative e quindi escluse dal calcolo delle spese.

- Inoltre, l'addebito per il Venezuela non rappresenta una spesa operativa ed è escluso.

fonte: Colgate 10K Filings

Per trovare il non contante, dobbiamo scansionare il rapporto annuale di Colgate.

Esistono due tipi di articoli non in contanti inclusi nel costo delle vendite o nelle spese generali e amministrative di vendita.

2a) Deprezzamento e ammortamento

- L'ammortamento è una spesa non in contanti. Secondo le dichiarazioni di Colgate, l'ammortamento attribuibile alle operazioni di produzione è incluso nel costo del venduto.

- La restante componente di ammortamento è inclusa nelle spese di vendita, generali e amministrative.

- I dati totali di Ammortamento e Ammortamento sono forniti nel rendiconto finanziario.

fonte: Colgate 10K Filings

- Deprezzamento e ammortamento (2016) = $ 443 milioni.

2b) Compensazione basata su azioni

- Colgate rileva il costo dei servizi ricevuti dai dipendenti in cambio di premi di strumenti rappresentativi di capitale, come stock option e unità di azioni limitate, sulla base del valore equo di tali premi alla data di assegnazione durante il periodo di servizio richiesto.

- Questi sono chiamati a compensazione basata su azioni. In Colgate, le spese di compensazione basate su azioni sono registrate all'interno di Sel.