Definizione del principio di riconoscimento delle spese

Il riconoscimento delle spese si riferisce principalmente al principio contabile che segue il concetto di competenza temporale in base al quale le spese sono rilevate e compensate nei libri nello stesso periodo di quello dei ricavi.

Principio dei tipi di riconoscimento delle spese

Esistono due tipi di principio di riconoscimento delle spese:

- Base di competenza - In base a questo principio di competenza, le spese verranno riconosciute nei libri contabili come e quando corrispondono alle entrate. Ad esempio, le bollette telefoniche al mese sono $ 500 pagate per 13 mesi. Con questo metodo, $ 6000, che è per 12 mesi, considererà il resto di quest'anno $ 500, che è per un mese che considererà il prossimo anno.

- Base di cassa - Con questo metodo di base di cassa, la spesa verrà rilevata nei libri contabili quando viene pagata o ricevuta. Considera l'esempio sopra; con questo metodo, un intero $ 6500 verrà riconosciuto nello stesso anno in cui viene pagato.

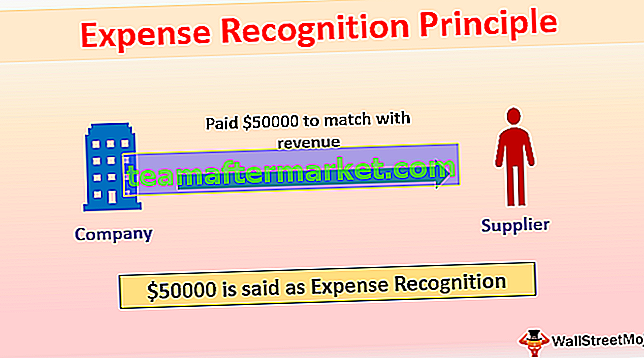

Esempi di principio di riconoscimento delle spese

Comprendiamo questo concetto con l'aiuto del seguente esempio.

Esempio 1

La società X ha pagato $ 50000 al fornitore per il materiale, che venderà il mese successivo a $ 80000. In questo caso, X riconoscerà $ 50000 come spese nel mese successivo per corrispondere alle entrate; in caso contrario, le spese del mese corrente saranno elevate e nel mese successivo l'importo delle tasse sarà elevato. Questo viene fatto anche per l'imposta sul reddito. Senza questo principio, l'imposta sul reddito nel mese in corso sarà inferiore rispetto al mese successivo.

Esempio n. 2

In alcuni casi, non è possibile abbinare il concetto di reddito; pertanto, spese rilevate nel periodo per il quale sono relative, ad esempio, stipendio, affitto, elettricità, spese amministrative.

Supponiamo che la società X abbia pagato un affitto di 13 mesi per un importo di $ 13000 e un affitto mensile di $ 1000.

Registrazione del diario in 1 anno

Nello scenario seguente, X riconoscerà $ 12000 come affitto per quest'anno e il saldo di $ 1000 riconoscerà la spesa nel prossimo anno e mostrerà l'affitto sotto anticipo.

Annotazione nel diario del prossimo anno

; canone di locazione di quest'anno adeguato con canone anticipato.

Vantaggi dei principi di riconoscimento delle spese

- Durante la revisione contabile del bilancio, se il revisore rileva che i libri contabili della società non hanno seguito il concetto di competenza, il revisore può qualificare la relazione di revisione. Pertanto, un'azienda che segue il concetto di competenza può salvarsi. Ad esempio, secondo la norma sull'audit, il revisore deve verificare se la società sta seguendo o meno il concetto di competenza. Se non riesce a identificare, si verificherà una condotta professionale scorretta da parte del Revisore, quindi è compito dell'Audit controllare la stessa.

- Il concetto di competenza rappresenta la reale redditività di un'organizzazione.

- Il concetto di competenza mostra un rendiconto finanziario più accurato rispetto alla base per cassa perché la base per cassa rileva quando viene pagato o ricevuto che può consistere anche nell'importo relativo a un altro periodo.

Supponiamo che la società X abbia pagato $ 26000 per l'elettricità per 13 mesi e che l'elettricità mensile sia $ 2000.

Secondo la base di competenza, la spesa per l'elettricità sarà di $ 24000, cioè $ 2000 al mese, e riconoscerà $ 2000 nel prossimo anno in quanto è correlata alla spesa del prossimo anno, ma in base alla base di cassa sarà riconosciuta nei libri contabili $ 26000. nello stesso anno.

Come possiamo vedere in base alla liquidità, si consideri anche $ 2000, che è circa il prossimo anno; quindi, causa meno profitto quest'anno e più profitto nel prossimo anno.

Coloro che seguono i concetti di maturazione non devono riportare nulla nelle note ai conti, ma se la società segue una base di cassa, allora deve riportare nelle note ai conti.

- Gli stakeholder si concentrano maggiormente sul concetto di competenza piuttosto che sulla base di cassa, perché il concetto di competenza mostra un'attività permanente e riflette la visione corretta e corretta del bilancio.

- La competenza economica è utile nella preparazione dei rendiconti finanziari previsti. Può determinare la spesa e la vendita imminenti, il che fornisce un ottimo strumento nella pianificazione fiscale.

- Metodo cash base semplice da usare perché registra la transazione quando viene pagata, è generalmente utilizzato dalle piccole aziende e dai privati.

Svantaggi dei principi di riconoscimento delle spese

- È difficile per una piccola azienda gestire i propri conti contabili perché il concetto di accumulo richiedeva rapporti mensili e richiedeva competenze professionali per gestirlo correttamente.

- Il principale svantaggio di mantenere i libri contabili per competenza è che segnaleremo le entrate e le spese come e quando sono avvenute senza attendere l'effettivo denaro ricevuto in mano; quindi a volte è difficile pagare le tasse senza contanti ricevuti in mano.

- È difficile per una piccola azienda dove c'è un problema di liquidità. Deve pagare le tasse senza ricevere denaro contante.

- È difficile passare da un metodo al metodo di competenza perché richiede un costo.

- La base di cassa ha registrato la transazione quando ha pagato. Tuttavia, in realtà, ci possono essere alcune spese che devono essere pagate in futuro, motivo per cui gli investitori non saranno in grado di prendere decisioni sul fatto che la società stia realizzando profitti o perdite.

Limitazioni

- Il principio della competenza economica non si adatta bene a una piccola azienda in cui esiste un problema di liquidità ed è difficile anche per una piccola azienda al momento del pagamento dell'imposta.

- Il principio Cash Basis non descrive la reale redditività di un'azienda.

- La base di competenza a volte diventa molto complicata, il che richiede dipendenti qualificati per mantenerla.

Modifica dei principi di riconoscimento delle spese

Il cambiamento nei principi di rilevazione delle spese è un cambiamento nella politica contabile e l'informativa è richiesta nelle note ai conti.