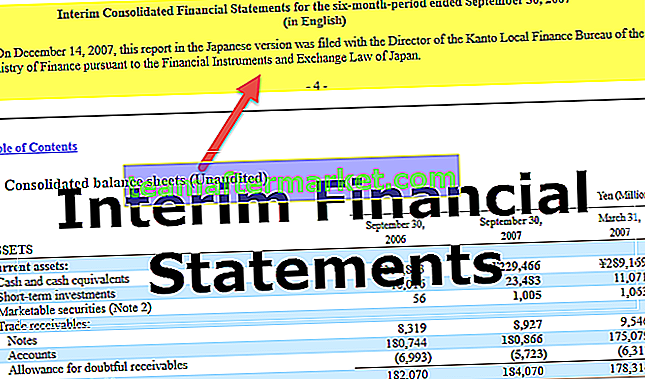

Cosa sono i bilanci intermedi?

I bilanci intermedi sono i bilanci che vengono rilasciati durante il periodo dell'anno tra i quali vengono rilasciati i bilanci annuali (in generale, i bilanci intermedi vengono rilasciati trimestralmente, che vengono consolidati in annuali).

Spiegato in breve

I bilanci intermedi sono quelle serie di bilanci che forniscono dettagli per meno di un anno e possono essere complete o possono essere una versione abbreviata. Le società di proprietà pubblica devono emettere tali bilanci a intervalli trimestrali.

Lo scopo è fornire ad altri utenti e investitori informazioni aggiornate sul funzionamento della società.

Per avere uno sguardo più tempestivo sulle operazioni di un'azienda invece di aspettare fino alla fine del periodo contabile e non sono disponibili per molto tempo dopo la chiusura dell'esercizio finanziario.

Durante l'allocazione del capitale di investimento, gli investitori trovano istantanee periodiche, che alla fine portano a una maggiore liquidità.

Caratteristiche

Il concetto di questo può essere applicato a qualsiasi periodo di periodi, come gli ultimi sette mesi o cinque mesi. A partire da un momento specifico, poiché questo tipo di rendiconto finanziario si riferisce solo a patrimonio netto, attività e passività, il concetto provvisorio non si applica allo stato patrimoniale, piuttosto che su un periodo di tempo. Poiché contengono gli stessi documenti, i bilanci intermedi sono simili ai bilanci annuali. Quelli presenti nei rendiconti finanziari annuali corrisponderanno anche alle voci che compaiono nei rendiconti intermedi.

Le differenze principali possono essere trovate nelle aree discusse di seguito:

- Divulgazioni di poche forme non sono richieste o possono essere rappresentate in un formato più sintetico.

- Base di competenza: le spese maturate possono variare nei periodi di rendicontazione intermedi. Ad esempio, la rilevazione di una spesa può essere ripartita su più periodi o può essere registrata interamente in un periodo di rendicontazione.

- La stagionalità è ciò che influisce in modo significativo sui ricavi generati dall'attività. I resoconti intermedi possono rivelare periodi di perdite e profitti significativi in tali casi, che non sono evidenti nel bilancio annuale.

I bilanci intermedi sono sottoposti a revisione?

Dati i costi e il tempo necessari per una revisione e la richiesta di informazioni finanziarie, per lo più non viene verificata ed è anche sintetica; viene sottoposto a revisione solo il bilancio annuale di fine esercizio.

Il suo bilancio trimestrale viene invece rivisto se una società è quotata in borsa. Un revisore esterno può condurre la revisione, ma le attività sono molto ridotte rispetto a quelle impiegate in una revisione, comprese in una revisione. Diventa pertanto essenziale leggere il bilancio e le relazioni annuali completi e precedentemente emessi.

Le pratiche contabili in questi prospetti devono essere regolari con le pratiche contabili, che saranno seguite nel bilancio annuale, per gli importi di bilancio infrannuali, che si sommano agli importi riportati nel conto economico ufficiale dell'esercizio.

Importanza

Ora discuteremo alcuni altri contenuti vitali:

Lo IAS 34 `` Bilanci intermedi '' richiede che il bilancio intermedio sintetico o completo includa:

- Alla fine del periodo intermedio in corso, un prospetto della situazione patrimoniale-finanziaria e alla fine dell'esercizio immediatamente precedente, un prospetto della situazione patrimoniale-finanziaria comparativa.

- Due prospetti separati, un conto economico e un altro conto economico complessivo per il periodo intermedio corrente cumulativamente per l'esercizio finanziario corrente fino ad oggi con i dati comparativi per i periodi intermedi comparabili. Oppure un unico conto economico e un altro conto economico complessivo per il periodo intermedio corrente e cumulativamente per l'esercizio corrente fino ad oggi, con confronti per i periodi intermedi comparabili.

- Per l'esercizio finanziario corrente fino ad oggi un prospetto delle variazioni di patrimonio netto che mostra le variazioni di patrimonio netto cumulativamente, con un prospetto comparativo per il periodo comparabile dall'inizio alla fine dell'esercizio precedente e

- Per l'esercizio finanziario corrente fino ad oggi, un rendiconto finanziario, con un rendiconto comparativo per il periodo comparabile dall'inizio alla fine dell'esercizio precedente immediatamente finanziario.

Per segnalare le prestazioni di una società finanziaria, viene applicato prima dell'inizio di un anno fiscale e alla fine di un anno fiscale. In questi prospetti sono incluse anche le serie di prospetti sintetici che aiutano a coprire lo stato della società e la situazione economica. La posizione di un'azienda, la situazione finanziaria, il reddito, il meccanismo del flusso di cassa e altri cambiamenti correlati sono molti degli attributi inclusi in questi.

Conclusione

Una relazione finanziaria pubblica che copre meno di un anno è ciò che sono fondamentalmente i bilanci intermedi. Esempi tipici possono essere una semplice relazione trimestrale o una relazione finanziaria semestrale. Non ha bisogno di essere verificato. Tuttavia, fornendo le informazioni più recenti attraverso questo reporting finanziario intermedio, le società possono comunicare tempestivamente la propria performance finanziaria agli investitori e agli analisti finanziari.