Contabilità per obbligazioni convertibili e debito

Contabilizzazione dei convertibili si riferisce alla contabilizzazione dello strumento di debito che autorizza o fornisce diritti al possessore di convertire la propria partecipazione in un numero specifico di azioni della società emittente in cui la differenza tra il valore equo dei titoli totali insieme ad altri corrispettivi trasferiti e il il fair value dei titoli emessi è rilevato a conto economico come costo.

Spiegazione

Le obbligazioni convertibili danno diritto agli obbligazionisti di convertire le proprie obbligazioni in un numero fisso di azioni della società emittente, di solito al momento della loro scadenza. Pertanto, le obbligazioni convertibili hanno caratteristiche sia di capitale che di passività. I titoli convertibili non richiedono la conversione. Danno un'opzione agli obbligazionisti al momento della conversione, ed è a loro discrezione se desiderano convertire e ottenere azioni o opt-out e ottenere denaro contro queste obbligazioni. Poiché le obbligazioni convertibili hanno caratteristiche sia di passività (debito) che di patrimonio netto, ha più senso contabilizzare separatamente la parte di passività e la parte di patrimonio netto.

Ciò contribuirà a fornire una visione fedele e corretta del bilancio dell'organizzazione per i seguenti due motivi:

- Poiché queste obbligazioni sono convertibili in azioni in futuro, offrono un tasso di interesse inferiore. Contabilizzare separatamente la parte di capitale e debito mostrerà il vero costo finanziario dell'organizzazione.

- È anche importante dimostrare che il debito potrebbe essere convertito in azioni e il bilancio dovrebbe dimostrare chiaramente questo fatto.

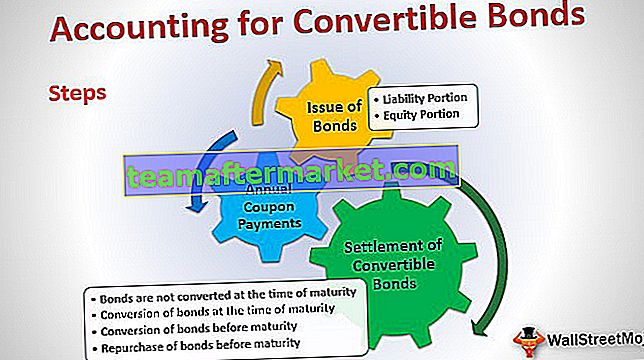

Contabilità passo passo per obbligazioni convertibili (debito)

Una contabilità sarà suddivisa in tre parti differenti:

- Emissione di obbligazioni

- Pagamenti delle cedole annuali

- Regolamento delle obbligazioni

Esaminiamo ciascuno di essi in dettaglio per comprendere l'intero flusso di contabilizzazione delle obbligazioni convertibili

Se sei nuovo alle obbligazioni, dai un'occhiata ai prezzi delle obbligazioni

# 1 - Emissione di obbligazioni convertibili

La ripartizione tra quota di patrimonio netto e quota di passività deve essere contabilizzata al momento dell'emissione delle obbligazioni stesse. La quota di patrimonio netto e passività per le obbligazioni convertibili può essere calcolata utilizzando l'approccio residuo. Questo approccio presuppone che il valore della quota azionaria sia uguale alla differenza tra l'importo totale ricevuto dai proventi delle obbligazioni e il valore attuale dei flussi di cassa futuri dalle obbligazioni.

a) Parte di responsabilità:

La quota di passività delle obbligazioni convertibili è il valore attuale dei flussi di cassa futuri, calcolato attualizzando i flussi di cassa futuri delle obbligazioni (interessi e capitale) al tasso di interesse di mercato assumendo che non sia disponibile alcuna opzione di conversione.

Utilizzando l'esempio sopra, il valore attuale verrà calcolato come segue:

| Anno | Data | Tipo di flusso di cassa | Flusso monetario | Calcolo del fattore di valore attuale | Fattore di valore attuale | Valore attuale |

| 1 | 31-dic-16 | Coupon | 50.000 | (1 / 1,15 ^ 1) | 0.869565 | 43.478.26 |

| 2 | 31-dic-17 | Coupon | 50.000 | (1 / 1,15 ^ 2) | 0.756144 | 37.807.18 |

| 3 | 31 dicembre 18 | Coupon | 50.000 | (1 / 1,15 ^ 3) | 0.657516 | 32.875.81 |

| 4 | 31-dic-19 | Coupon | 50.000 | (1 / 1,15 ^ 4) | 0.571753 | 28.587.66 |

| 5 | 31-dic-20 | Coupon | 50.000 | (1 / 1,15 ^ 5) | 0.497177 | 24.858.84 |

| 5 | 31-dic-20 | Rimborso principale | 5,00.000 | (1 / 1,15 ^ 5) | 0.497177 | 248.588,40 |

| Valore attuale | 4,16,196,1 |

(Flusso di cassa all'anno per pagamenti di cedole = 500 obbligazioni * $ 1000 * 10% = $ 50.000)

b) Quota di capitale:

Il valore della quota di capitale sarà la differenza tra il totale dei proventi ricevuti dalle obbligazioni e il valore attuale (quota di passività).

Calcolo della quota di capitale per l'esempio precedente:

Ricavi totali = $ 1000 * 500 obbligazioni = $ 5,00.000

Valore attuale dell'obbligazione = $ 4,16,196,12

Parte azionaria = Proventi totali - Valore attuale dell'obbligazione = $ 5,00.000 - $ 4,16,196,12 = $ 83,803,88

Quindi la primissima registrazione di giornale nei libri per l'emissione di obbligazioni convertibili sarà la seguente:

| 1 ° gennaio 2016 | Banca A / c | Dott | 5,00.000 | |

| Obbligazioni convertibili al 10% Serie IA / c | Cr | 4,16,196.12 | ||

| Premio per azioni - Conversione azioni A / c | Cr | 83.803,88 | ||

| (Trattandosi di 500 obbligazioni convertibili emesse con cedola del 10% e scadenza 5 anni) |

Qui, 10% Convertible Bonds Series IA / c è il conto passività creato appositamente per rappresentare questa particolare emissione di obbligazioni.

Premio per azioni - Conversione di azioni A / c è la quota di capitale che sarà riportata nella sezione del patrimonio netto dello stato patrimoniale.

# 2 - Pagamenti delle cedole annuali

Su base annuale, verranno effettuati pagamenti di cedole agli obbligazionisti. Come accennato in precedenza, le obbligazioni convertibili vengono emesse a un tasso di interesse inferiore. Per prendere in considerazione il costo finanziario effettivo, verrà addebitato un interesse al conto profitti e perdite sul tasso di interesse effettivo, che sarà superiore all'interesse nominale. La differenza tra l'interesse effettivo e l'interesse nominale sarà aggiunta al valore della passività al momento del pagamento degli interessi.

Il calcolo dello stesso sarà il seguente:

Interesse effettivo = valore attuale della passività * Tasso di interesse di mercato.

Pagamento effettivo degli interessi = Valore nominale dell'obbligazione * Numero di obbligazioni emesse * Tasso cedola.

Valore della responsabilità (fine anno) = Valore della responsabilità all'inizio dell'anno + Interesse effettivo - Pagamento effettivo degli interessi

| Anno | Data | Il valore attuale della responsabilità | Calcolo degli interessi | Interesse effettivo | Pagamento effettivo degli interessi | Valore della responsabilità alla fine dell'anno | |

| 1 | 31-dic-16 | 4,16,196.12 | 4,16,196,12 * 15% | 62.429,42 | 50.000,00 | 4.28.625,54 | |

| 2 | 31-dic-17 | 4.28.625,54 | 4,28,625,54 * 15% | 64.293.83 | 50.000,00 | 4.42.919,37 | |

| 3 | 31 dicembre 18 | 4.42.919,37 | 4.42.919,37 * 15% | 66.437.91 | 50.000,00 | 4,59,357,28 | |

| 4 | 31-dic-19 | 4,59,357,28 | 4,59.357,28 * 15% | 68.903.59 | 50.000,00 | 4,78,260,87 | |

| 5 | 31-dic-20 | 4,78,260,87 | 4,78,260,87 * 15% | 71.739.13 | 50.000,00 | 5,00.000,00 |

La registrazione nel diario per interessi sarà la seguente:

| 31-dicembre-2016 | Interessi passivi A / c | Dott | 62.429,42 | |

| Obbligazioni convertibili al 10% Serie IA / c | Cr | 12.429,42 | ||

| Banca A / c | Cr | 50.000,00 | ||

| (Essendo pagamenti cedola effettuati per l'anno 1 e interessi passivi contabilizzati) | ||||

| 31-dicembre-2017 | Interessi passivi A / c | Dott | 64.293.83 | |

| Obbligazioni convertibili al 10% Serie IA / c | Cr | 14.293.83 | ||

| Banca A / c | Cr | 50.000,00 | ||

| (Essendo pagamenti cedola effettuati per l'anno 2 e interessi passivi contabilizzati) | ||||

| 31-dicembre-2018 | Interessi passivi A / c | Dott | 66.437.91 | |

| Obbligazioni convertibili al 10% Serie IA / c | Cr | 16.437.91 | ||

| Banca A / c | Cr | 50.000,00 | ||

| (Essendo pagamenti cedola effettuati per l'anno 3 e interessi passivi contabilizzati) | ||||

| 31-dicembre-2019 | Interessi passivi A / c | Dott | 68.903.59 | |

| Obbligazioni convertibili al 10% Serie IA / c | Cr | 18.903.59 | ||

| Banca A / c | Cr | 50.000,00 | ||

| (Essendo pagamenti cedolari effettuati per l'anno 4 e interessi passivi contabilizzati) | ||||

| 31-dicembre-2019 | Interessi passivi A / c | Dott | 71.739.13 | |

| Obbligazioni convertibili al 10% Serie IA / c | Cr | 21.739.13 | ||

| Banca A / c | Cr | 50.000,00 | ||

| (Essendo pagamenti cedolari effettuati per l'anno 5 e interessi passivi contabilizzati) |

Spunti di riflessione: come avrete notato, il valore della passività continua ad aumentare anno dopo anno e alla fine dell'anno 5 è uguale al valore nominale dell'obbligazione. L'importo totale sommato alla Passività ogni anno sarà uguale all'importo delle Opzioni su Azioni a cui siamo arrivati al momento dell'emissione di queste Obbligazioni Convertibili.

Importo totale aggiunto alla passività = 12.429,42 + 14.293,83 + 16.437,91 + 18.903,59 + 21.739,13 = 83.808,88

Si noti inoltre che la sezione azionaria delle obbligazioni convertibili non cambierà durante la vita delle obbligazioni. Questo cambierà solo al momento della conversione o del pagamento, a seconda dei casi.

# 3 - Regolamento delle obbligazioni convertibili

Possono esserci quattro diverse situazioni di regolamento delle obbligazioni a seconda della conversione / non conversione e del momento in cui questa avviene, ovvero prima o al momento della scadenza:

a) Le obbligazioni non vengono convertite al momento della scadenza

Questo è anche noto come riacquisto di obbligazioni. In questo caso, agli obbligazionisti viene corrisposto l'importo della scadenza e solo la parte di passività contabilizzata in precedenza dovrà essere cancellata e l'importo della scadenza sarà pagato agli obbligazionisti.

La voce del diario per lo stesso sarà la seguente:

| 31-dic-2020 | Obbligazioni convertibili al 10% Serie IA / c | Dott | 5,00.000,00 | |

| Banca A / c | Cr | 5,00.000,00 | ||

| (Trattandosi di proventi della scadenza pagati agli obbligazionisti convertibili al momento della scadenza) |

Ora, la parte di capitale che avevamo contabilizzato in Premio di azioni - Conversione di azioni A / c può rimanere così com'è, oppure la società può trasferirla al normale A / c premio di azioni, se presente.

b) Conversione di obbligazioni al momento della scadenza

Gli obbligazionisti possono esercitare l'opzione di conversione e, in tal caso, le azioni dovranno essere emesse agli obbligazionisti secondo il rapporto di conversione. In questo caso, sia la quota di patrimonio netto che quella di passività saranno contabilizzate e dovranno essere contabilizzate le riserve e il capitale sociale.

Numero di azioni emesse = 5 azioni per obbligazione * 500 obbligazioni = 2500 azioni del valore nominale di $ 20 ciascuna

La voce del diario per lo stesso sarà la seguente:

| 31-dic-2020 | Obbligazioni convertibili al 10% Serie IA / c | Dott | 5,00.000,00 | |

| Premio per azioni - Conversione azioni A / c | Dott | 83.803,88 | ||

| Capitale Sociale A / c | Cr | 5,00.000,00 | ||

| Condividi Premium A / c | Cr | 83.803,88 | ||

| (Essendo 2500 azioni del valore nominale $ 20 emesse contro obbligazioni convertibili) |

c) Conversione di obbligazioni prima della scadenza

Supponiamo che la conversione avvenga il 31 dicembre 2018. Il valore della passività a questa data è di $ 4,59,357,28. Inoltre, anche l'Azione Premio - Conversione azionaria A / c dovrà essere annullata.

La voce del diario per lo stesso sarà la seguente:

| 31-dicembre-2018 | Obbligazioni convertibili al 10% Serie IA / c | Dott | 4,59,357,28 | |

| Premio per azioni - Conversione azioni A / c | Dott | 83.803,88 | ||

| Capitale Sociale A / c | Cr | 5,00.000,00 | ||

| Condividi Premium A / c | Cr | 43.161.16 | ||

| (Essendo 2500 azioni del valore nominale Rs.20 emesse contro obbligazioni convertibili) |

Qui, Share Premium A / c sarà la cifra di bilanciamento arrivata come segue: 4,59.357,28 + 83.803,88 - 5,00.000,00 = 43.161,16

d) Riacquisto di obbligazioni prima della scadenza

Un'organizzazione può decidere di riacquistare le proprie obbligazioni prima della scadenza. Nell'esempio fornito, diciamo che le obbligazioni vengono riacquistate il 31 dicembre 2018.

In questa data, i diversi valori che devono essere considerati sono i seguenti:

| Valore di responsabilità della responsabilità | Calcolato in precedenza (fare riferimento alla sezione pagamenti annuali delle cedole) | $ 4,59.357,28 |

| Valore di mercato delle obbligazioni | Valore presunto - Prezzo di vendita | $ 5,25.000,00 |

| Valore equo della responsabilità | Tale importo deve essere calcolato come il valore attuale dell'obbligazione non convertibile con scadenza a tre anni (che sostanzialmente corrisponde al tempo di scadenza ridotto delle obbligazioni riacquistate - Fare riferimento alla tabella successiva per il calcolo) | $ 4.42.919,37 |

| Guadagna con il riacquisto | Valore equo della responsabilità - Valore contabile della responsabilità | $ 16.437,91 |

| Adeguamento azionario | Fair Value della componente di patrimonio netto = Valore di mercato delle obbligazioni - Valore equo della responsabilità | $ 82.080,63 |

Le voci del diario per quanto sopra saranno le seguenti:

| 31-dicembre-2018 | Obbligazioni convertibili al 10% Serie IA / c | Dott | 4,59,357,28 | |

| Premio per azioni - Conversione azioni A / c | Dott | 82.080.63 | ||

| Guadagno sul riacquisto di obbligazioni A / c | Cr | 16.437.91 | ||

| Banca A / c | Cr | 5,25.000,00 | ||

| (Essendo 2500 azioni del valore nominale $ 20 emesse contro obbligazioni convertibili) |

Ci sarà un saldo di $ 1,723,25 (83,803,88 - $ 82,080,63) in Premio delle azioni - Conversione azionaria A / c. Questo può rimanere così com'è, oppure la società può trasferirlo al normale Share Premium A / c, se presente.

Original text

- Cos'è un debito convertibile?

- Significato delle obbligazioni societarie

- Titoli convertibili

- Differenze tra obbligazioni e obbligazioni <