Tipi di attività nella contabilità

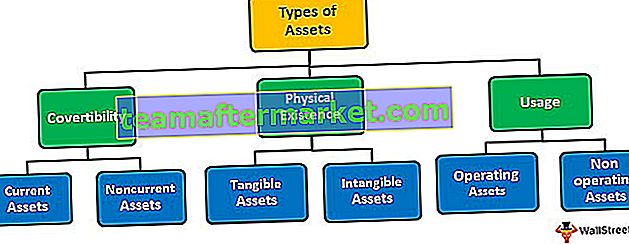

Le attività sono le risorse di proprietà di individui, società o governi che si prevede generino flussi di cassa futuri per un lungo periodo. Esistono sostanzialmente tre tipi di distribuzione delle attività: 1) basata sulla convertibilità (attività correnti e non correnti), 2) Esistenza fisica (attività materiali e immateriali) e 3) Utilizzo (attività operative e non operative).

Tipologia di attività basata sulla convertibilità

Classificazione delle attività in base alla facilità con cui un'attività viene convertita in contanti. Le attività convertibili sono ulteriormente classificate come:

# 1 - Attività correnti

Questo tipo di attività contabili, ovvero le attività correnti, sono le attività a breve termine, che vengono facilmente convertite in contanti mediante vendite o consumi nelle normali operazioni aziendali entro un anno dall'intervallo di tempo. L'elenco delle attività correnti include:

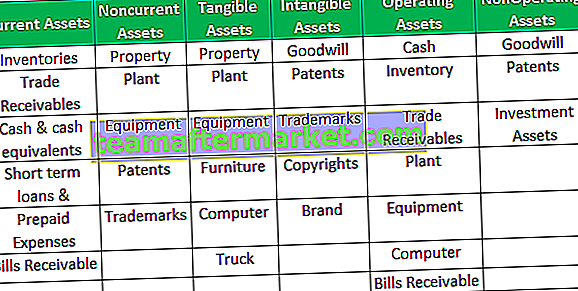

- Disponibilità liquide e mezzi equivalenti

- Crediti verso clienti

- Inventario

- Titoli negoziabili

- Spese prepagate

# 2 - Attività non correnti

Questo tipo di attività contabile è costituita da attività a lungo termine (o immobilizzazioni) che non devono essere vendute o consumate e che andranno a vantaggio dell'azienda per diversi anni in futuro. Cioè, queste risorse serviranno l'attività per più di un periodo di un anno. Le risorse non correnti di base includono:

- Immobilizzazioni materiali (come immobili, impianti e macchinari (PP&E))

- Altre attività materiali (come investimenti a lungo termine)

- Beni immateriali (come brevetti, copyright e avviamento)

Tipo di beni basato sull'esistenza fisica

Classificazione delle attività basata sull'esistenza di attività in forma fisica o priva di sostanza fisica.

# 1 - Attività materiali

I beni con esistenza fisica sono beni materiali. Queste sono considerate attività misurabili perché il loro valore può essere facilmente identificato in base alla loro condizione attuale e ai benefici futuri attesi. Le attività materiali includono sia attività correnti come contanti, inventario, titoli negoziabili, ecc., Sia attività non correnti come immobili, impianti, attrezzature, ecc.

# 2 - Attività immateriali

Beni che non esistono fisicamente ma contribuiscono molto alle operazioni generali e alla sopravvivenza dell'entità e quindi sono spesso considerati proprietà intellettuali. A causa della loro esistenza non fisica o intellettuale, diventa molto difficile assegnare loro un valore, ad esempio avviamento, brevetti, marchi, copyright, ecc.

Tipo di risorse in base all'utilizzo

Classificazione delle attività in base all'utilizzo, ovvero, le risorse vengono utilizzate nelle operazioni commerciali quotidiane o le attività vengono accumulate per uno scopo specifico in futuro.

# 1 - Attività operative

Le risorse necessarie nelle operazioni quotidiane di un'azienda sono le attività operative. Questo tipo di attività contabile viene utilizzato in tutte le operazioni aziendali necessarie, ad esempio dalla produzione alle vendite, ad esempio Contanti, inventario, impianti, macchinari, ecc.

# 2 - Attività non operative

Questo tipo di attività contabili non è pensato per essere applicato nelle operazioni commerciali quotidiane, ma è accumulato come investimenti futuri o per situazioni contingenti. Cioè, queste attività generano reddito ma hanno una partecipazione trascurabile nella funzionalità di base di un'impresa. Ad esempio, terreni acquistati per sviluppare un nuovo edificio per la sede centrale o azioni acquistate considerando il futuro apprezzamento dei prezzi.

Conclusione

Comprendere il tipo di attività contabili aiuta a posizionare le risorse corrette nei rispettivi blocchi di risorse. La conoscenza aiuta a creare una dichiarazione di posizione accurata per l'azienda. Il bilancio è il documento finanziario più importante per un investitore in cui le attività sono suddivise in vari blocchi (come corrente o non corrente, tangibile o intangibile) per la sua facile comprensione e ricerca semplificata. Ad esempio, un investitore può facilmente eseguire varie analisi del rapporto se gli asset sono classificati correttamente.

Per avere un quadro chiaro dei vari tipi di asset e dei loro criteri di classificazione, fare riferimento alla seguente tabella: