Che cos'è il reddito da interessi?

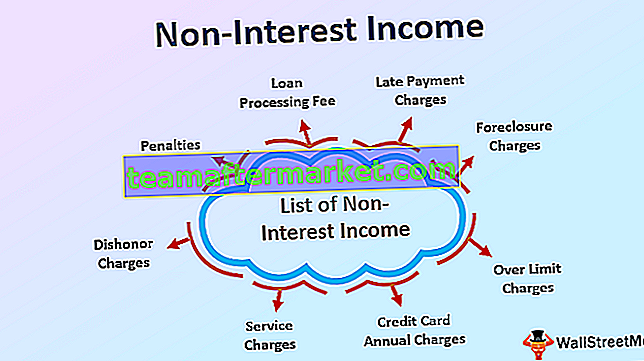

Il reddito non da interessi è il reddito generato dalle attività non essenziali delle banche e delle istituzioni finanziarie (commissione di elaborazione del prestito, commissioni per ritardi di pagamento, addebiti per carte di credito, costi di servizio, sanzioni, ecc.) E svolgono un ruolo fondamentale nella sua redditività complessiva.

Spiegazione

- L'attività principale di qualsiasi banca o istituto finanziario è accettare depositi e dai depositi accumulati la banca presta denaro. Pertanto, una banca guadagna un reddito da interessi prestando denaro ai mutuatari a un tasso più elevato e pagando gli interessi sui conti di deposito a un tasso relativamente inferiore. La differenza tra l'interesse guadagnato e l'interesse pagato è chiamata reddito netto da interessi. Pertanto, nei modelli di business bancari, il margine di interesse è il reddito operativo generato dalle attività principali del business.

- Tuttavia, non è l'unica fonte di reddito che una banca o un istituto finanziario può avere durante l'anno di attività. Il reddito totale di qualsiasi banca o istituto finanziario è la somma del reddito da interessi e del reddito da interessi. Sono gli altri flussi di reddito che non sono direttamente attribuiti al prestito di denaro.

Esempi di reddito da interessi

- Ad esempio, supponiamo che XYZ Bank abbia prestato $ 1000.000 a ABC Inc. al tasso del 6% annuo per 10 anni di rimborso equivalente. Supponiamo che la banca abbia guadagnato un reddito da interessi totale di US $ 60.000 da ABC Inc. Tuttavia, al momento della sanzione del prestito, la banca XYZ ha addebitato lo 0,5% dell'importo del prestito per la commissione di creazione del prestito, un pagamento anticipato di US $ 500 per le altre spese di servizio.

- Ora, anche l'importo di $ 5000 (come commissione per la creazione del prestito) e $ 500 (come altri costi di servizio) è un reddito per la banca, ma questo $ 5.500 non proviene da interessi. Pertanto, questo reddito è classificato nei libri contabili di XYZ Bank come Reddito da interessi.

Elenco dei redditi da interessi per le banche

L'elenco dei redditi da interessi include i proventi conseguiti dalle attività non fondamentali dell'attività bancaria, quali:

- Commissione di elaborazione del prestito

- Commissione per la creazione del prestito

- Spese per ritardi di pagamento,

- Spese di preclusione

- Spese oltre il limite,

- Spese annuali per carta di credito,

- Controllare l'addebito per l'emissione del libro

- Spese di fondi insufficienti,

- Tasse di servizio

- Accuse di disonore

- Sanzioni

Significato

- In generale, per qualsiasi azienda che produce o commercia beni o fornisce qualsiasi tipo di servizio, il reddito non da interessi è considerato il reddito generato dalle attività principali del business come la vendita di beni o servizi. Tuttavia, solo nel caso delle banche e dell'istituto finanziario, gli interessi attivi sono considerati entrate generate dalle attività principali. È perché l'attività operativa fondamentale per qualsiasi banca o istituto finanziario è accettare depositi di denaro e prestare denaro. Questo è considerato reddito da attività non operative dell'azienda.

- Tuttavia, diventa significativamente importante durante il rallentamento economico o la crisi finanziaria quando le banche incontrano difficoltà nel prestare denaro o quando la banca presta denaro a tassi di interesse inferiori. A causa di uno di questi fattori, le banche faticano a mantenere i propri margini. In tali scenari, l'afflusso di utili da altri redditi non da interessi diventa significativamente cruciale per le banche per compensare la perdita dovuta al tasso di interesse inferiore.

- La tabella seguente mostra l'andamento degli ultimi dieci anni dei redditi da interessi e non da interessi di tutte le banche commerciali statunitensi. Si può osservare chiaramente quando il reddito da interessi delle banche è diminuito a causa della crisi finanziaria nel 2009, quando le banche non erano pronte a prestare ulteriore denaro, la% del reddito da interessi è aumentata in modo significativo.

Reddito da interessi in% del reddito da interessi

Fattori determinanti del reddito da interessi

- L'entità della variazione del reddito da interessi è calcolata su scenari economici. Il reddito da interessi dipende in gran parte dal tasso di interesse minimo applicato sul valore del prestito sanzionato. Il tasso di interesse è deciso sulla base del tasso di riferimento deciso dalla Federal Bank. Ora, quando l'economia deve affrontare le sfide della deflazione, come misura preventiva la Federal Bank abbassa i tassi di interesse.

- In tal caso, le banche dovrebbero trasferire il credito della riduzione dei tassi di interesse ai consumatori. Viene fatto rivedendo il tasso di interesse applicato sui prestiti. Ciò porta a una diminuzione del reddito da interessi della banca. Per compensare il calo dei ricavi le banche aumentano leggermente gli oneri riscossi sulle transazioni che costituiscono il reddito non da interessi.

- Allo stesso modo, quando l'economia attraversa l'inflazione, per controllare gli aumenti dei prezzi, la banca federale aumenta il tasso di interesse al fine di aumentare il costo del prestito. Ciò si traduce in un aumento del reddito da interessi.

- Tuttavia, il reddito non da interessi diminuisce perché il consumatore evita di prendere in prestito il denaro al costo più elevato dei fondi, il che si traduce in una diminuzione delle modifiche all'origine del prestito, delle spese di servizio del prestito, delle spese di pagamento in ritardo, ecc.

Conclusione

Il reddito da interessi è generato da attività non essenziali di istituzioni bancarie e finanziarie. Svolge un ruolo fondamentale nel reddito totale complessivo delle banche. Per lo più, il reddito da interessi è influenzato dall'entità del reddito da interessi.