Cause di ammortamento

L'ammortamento è la riduzione del valore del valore contabile del bene fisso (o impianto e macchinario della proprietà) da un periodo all'altro che viene addebitato nel conto economico dell'organizzazione per lo stesso periodo per fornire il costo ragionevole del bene che ha stato utilizzato durante quel periodo. Le cause comuni di deprezzamento includono l'usura dovuta all'uso, la conformità agli standard contabili, i progressi tecnologici, ecc.

La riduzione del valore contabile delle immobilizzazioni lungo il periodo della sua vita utile è dovuta a molteplici ragioni. Alcuni di loro sono i seguenti:

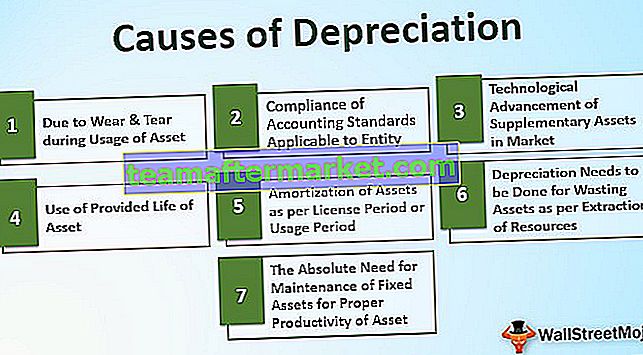

Le 7 principali cause di deprezzamento

# 1 - A causa di usura e lacerazioni durante l'utilizzo delle risorse

È uno dei motivi principali per l'ammortamento dei beni. La maggior parte dei beni si esaurisce o si deteriora a causa del continuo utilizzo del bene. Come impianti e macchinari utilizzati per la produzione di beni, edifici, veicoli, ecc. anche il valore dei macchinari diminuisce nel mercato. Quindi, per una corretta rappresentazione della situazione finanziaria dell'entità, è necessario ridurre il valore proporzionale dei macchinari nei libri.

# 2 - Conformità dei principi contabili applicabili all'entità

Per quanto riguarda l'applicabilità dei principi contabili all'entità, l'entità deve seguire le disposizioni menzionate nei principi. È fatto secondo il concetto di abbinamento che deve essere seguito nella contabilità dell'entità. Secondo il concetto di abbinamento, l'ammortamento deve essere addebitato al rispettivo poiché anche il reddito attraverso l'attività è stato contabilizzato per il periodo sopra menzionato nei libri contabili.

# 3 - Avanzamento tecnologico dei beni supplementari nel mercato

Il valore delle immobilizzazioni utilizzate dall'impresa diminuisce gradualmente nel mercato nel caso in cui sia presente sul mercato la nuova versione aggiornata del bene con le migliori caratteristiche tecnologiche avanzate, fornendo maggiori benefici al cliente rispetto alla vecchia versione obsoleta di la risorsa. In tal caso, il fabbisogno del vecchio bene diminuisce gradualmente, così come il suo valore recuperabile sul mercato. Quindi è necessario mostrare il valore dell'attività a un importo equo o un importo ragionevole nei dati finanziari.

# 4 - Uso della vita fornita dei beni

In alcuni casi di immobilizzazioni, la vita utile delle attività è fornita in unità di consumo come un asset "X" durerà 10000 ore. Quindi la ripartizione del costo del bene è secondo il consumo o il suo utilizzo in ore.

# 5 - Ammortamento dei beni in base al periodo di licenza o al periodo di utilizzo

Alcuni dei beni come licenza, brevetto, copyright, proprietà su beni di terzi, ecc. Possono essere utilizzati solo per il periodo di tempo fornito. Allo scadere di tale periodo, l'attività non poteva essere utilizzata. Pertanto il suo costo deve essere allocato o ammortizzato in base al periodo di utilizzo dei beni. Alla fine del periodo utile, le attività dovrebbero essere cancellate dai libri contabili.

# 6 - L'ammortamento deve essere fatto per sprecare beni secondo l'estrazione di risorse

In caso di spreco beni come miniera di carbone, pozzo di petrolio, ecc. Vengono ammortizzati e utilizzati in base all'estrazione di risorse naturali da essi effettuata nel periodo. Nel caso di tali tipi di spreco di risorse, ci sono risorse limitate che un'entità può estrarre da tali risorse per l'uso dell'organizzazione. In base all'estrazione totale stimata che verrà effettuata dal bene inutilizzato e l'importo già estratto, durante il rispettivo periodo verrà considerato l'ammortamento del bene durante quel periodo.

# 7 - L'assoluta necessità di manutenzione delle immobilizzazioni per una corretta produttività delle risorse

L'impianto e i macchinari utilizzati nella fabbricazione dei prodotti in un'azienda manifatturiera necessitano di una manutenzione regolare per un certo periodo di tempo affinché la produttività a tempo pieno sia ottenuta dall'utilizzo di tali macchinari. Anche dopo un certo periodo, alcune parti essenziali del macchinario devono essere sostituite con parti nuove di zecca. Per questo, l'ammortamento deve essere addebitato in modo che le parti che devono essere sostituite in futuro siano adeguatamente contabilizzate e cancellate durante il periodo della sua vita.

Conclusione

L'ammortamento e l'ammortamento sono consentiti dalla legge sulle società o dalle leggi statutarie. Si applica all'entità per l'annullamento della parte o del costo del bene utilizzato nel prospetto del conto economico dell'entità per il periodo sopra menzionato secondo il principio di corrispondenza nella contabilità. Ci sono molte cause o ragioni per fare questo trattamento. Questo concetto di abbinamento fornisce una rappresentazione corretta dei dati finanziari di un'entità man mano che l'afflusso di cassa generato dall'attività è stato contabilizzato e il rispettivo costo di utilizzo dell'attività viene anche cancellato durante lo stesso periodo secondo il concetto di corrispondenza nella contabilità. Le leggi sull'imposta sul reddito, così come le leggi legali (inclusi i principi contabili), impongono il trattamento e l'esigibilità dell'ammortamento nei libri contabili per il rispettivo periodo.