Cosa sono le azioni del tesoro?

Le azioni proprie sono l'insieme delle azioni che la società emittente ha riacquistato dagli attuali azionisti della società ma non in pensione e quindi non sono considerate nel calcolo dell'utile per azione o dei dividendi della società.

Si tratta delle azioni riacquistate dalla società emittente, dagli azionisti, ma non ancora ritirate dalla società. Riducono il patrimonio netto degli azionisti. Le azioni proprie non rappresentano un investimento nell'azienda. Inoltre, non riceve dividendi e non ha diritto di voto. Queste azioni proprie non sono prese in considerazione nel calcolo dei dividendi o dell'utile per azione (EPS).

Azioni del tesoro nello stato patrimoniale

La società riporta le azioni proprie in calce alle voci all'interno della sezione del patrimonio netto. Quando la società riacquista le azioni, registra la spesa dovuta al riacquisto in un conto contropartita. Pertanto, l'effetto diretto della scrittura di un'operazione di azioni proprie è una riduzione dell'importo totale del patrimonio netto registrato in bilancio. Elenca nello stato patrimoniale come numero negativo nel patrimonio netto.

I due metodi di contabilizzazione delle azioni proprie sono il metodo del costo e il metodo del valore nominale. Nel metodo del costo, il conto capitale versato è ridotto in bilancio al momento dell'acquisto di azioni proprie. Con il metodo del valore nominale durante il riacquisto, i libri lo registreranno come ritiro delle azioni. Di conseguenza, addebiti per azioni ordinarie e crediti per azioni del tesoro. Ma in entrambi i metodi, le transazioni non possono aumentare l'importo dei guadagni non distribuiti.

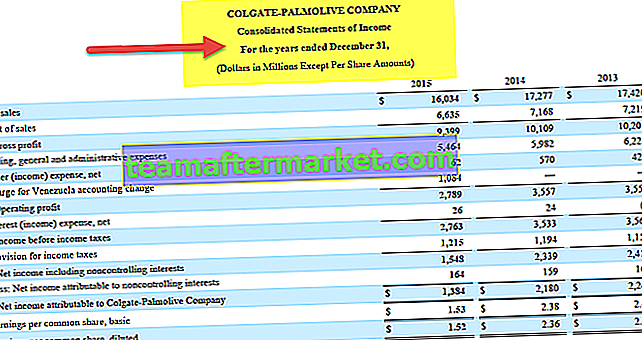

L'esempio riportato di seguito da Colgate mostra come le azioni proprie influenzano il patrimonio netto di una società.

Vediamo che il patrimonio netto si riduce dalle azioni proprie ed è un numero negativo. Colgate segue il metodo del costo e al 31 dicembre 2016 aveva un valore di 19,135 miliardi di dollari di azioni proprie.

Esempi di azioni del tesoro

- Supponiamo che la società ABC decida di riacquistare alcune delle sue azioni poiché queste sono attualmente sottovalutate nel mercato aperto. Quando la società ABC riacquista queste azioni, queste diventano azioni del tesoro. È necessario tenere presente che se la società ABC decide di rivenderli, l'utile o la perdita non vengono rilevati nel conto economico della società.

- Supponiamo che la società ABC abbia liquidità in eccesso e veda che le sue azioni sul mercato sono scambiate al di sotto del suo valore intrinseco. Quindi decide di riacquistare 1.000 azioni delle sue azioni a $ 60 per un valore totale di $ 60.000. La somma totale dei conti patrimoniali della società, comprese le azioni ordinarie e gli utili non distribuiti, è di $ 1, 20.000. Questo riacquisto delle azioni porta a un conto di contropartita. Successivamente il riacquisto di $ 60.000 viene detratto dal saldo del conto azionario di $ 1,20.000, lasciando una differenza di $ 60.000. Allo stesso modo, il conto in contanti sul lato dell'attivo del bilancio diminuisce di $ 60.000.

Esempio di azioni proprie: Colgate

fonte: Colgate SEC Filings

Notiamo dall'alto che Colgate ha riacquistato azioni ogni anno.

- Nel 2014 Colgate ha riacquistato 23.131.081 azioni. A causa delle azioni emesse per stock option e delle azioni emesse per azioni vincolate, il saldo delle azioni proprie a fine 2014 era di 558.994.215 azioni.

- Allo stesso modo, nel 2015, Colgate ha riacquistato 22.802.784 azioni e nel 2016 Colgate ha riacquistato 19.271.304 azioni proprie.

Differenza tra azioni del tesoro e azioni in circolazione

| Azioni del Tesoro | Azioni in circolazione |

| Le azioni proprie non hanno diritto di voto | Azioni in circolazione Ha diritto di voto |

| Questi non ricevono dividendi | Tutti gli azionisti delle altre azioni in circolazione ricevono un dividendo |

| La società non include le azioni proprie nel calcolo delle azioni in circolazione | Incluso nel calcolo delle azioni in circolazione |

| Le azioni proprie non possono esercitare diritti privilegiati in qualità di azionisti | Può esercitare diritti privilegiati in qualità di azionisti |

| L'organo di governo di ogni paese regola il numero di tali azioni che un'azienda può detenere. | Nessuna restrizione di questo tipo si applica ad altre azioni in circolazione. |

| Le azioni proprie non ricevono beni in caso di liquidazione della società. | Un azionista delle altre azioni in circolazione riceve beni in liquidazione della società. |

Motivi per il riacquisto di azioni

Ci sono numerose ragioni alla base del riacquisto di azioni emesse dal mercato aperto così come dagli investitori. Alcuni dei motivi sono elencati di seguito:

- Scopo di rivendita - Sono spesso tenuti da parte come scorte riservate per aumentare le finanze o per investimenti futuri. Una società può utilizzare le azioni proprie per acquisire una società concorrente.

- Per interesse di controllo - A causa del riacquisto di azioni, il numero di azioni in circolazione sul mercato aperto viene ridotto, il che porta a un aumento del valore della quota di partecipazione rimanente nella società. Con l'aiuto del riacquisto, le acquisizioni improvvise in caso di acquisizioni fallite possono essere evitate dalla direzione dell'azienda.

- Sottovalutazione - In alcuni casi, quando il mercato sta andando male, le azioni della società potrebbero essere sottovalutate sul mercato aperto. Il riacquisto delle azioni di solito dà una spinta positiva al prezzo delle azioni e gli azionisti rimanenti alla fine ne traggono vantaggio.

- Ritiro di azioni - Se le azioni proprie sono etichettate come ritirate, non possono essere vendute e vengono rimosse dalla circolazione sul mercato. Porta a una riduzione permanente, costringendo così le rimanenti quote del mercato aperto a servire come una percentuale maggiore della proprietà degli azionisti.

- Riduzione del costo del capitale - Gli azionisti prestano capitale a un'azienda per le sue operazioni e per l'espansione quando un'azienda non è in grado di generare più del costo del capitale in termini di rendimento utilizzando quel fondo. L'azienda non sta realizzando alcun profitto economico. In tal caso, è preferibile restituire una parte del fondo dell'azionista e ridurre la percentuale di partecipazione. Aiuterà a ridurre il costo del capitale per l'azienda e ad aumentarne il valore.

- Miglioramento dei rapporti finanziari - Se la società ha una ragione positiva per riacquistare le azioni, di conseguenza, la razione finanziaria migliorerà. A sua volta, porta ad un aumento dei rapporti di rendimento delle attività (ROA) e rendimento del capitale proprio (ROE). Questi rapporti danno una chiara comprensione della performance positiva del mercato aziendale.