Cos'è la formula di deviazione standard?

La deviazione standard (SD) è uno strumento statistico popolare che è rappresentato dalla lettera greca 'σ' e viene utilizzato per misurare la quantità di variazione o dispersione di un insieme di valori di dati rispetto alla sua media (media), quindi interpretare l'affidabilità di i dati. Se è più piccolo, i punti dati si trovano vicino al valore medio, quindi mostra affidabilità. Ma se è più grande, i punti dati si diffondono lontano dalla media.

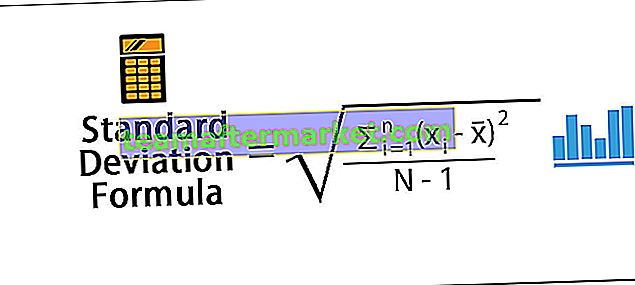

La formula della deviazione standard è fornita di seguito

Dove:

- xi = valore di ogni punto dati

- x̄ = Media

- N = numero di punti dati

- La deviazione standard è più ampiamente utilizzata e praticata nei servizi di gestione del portafoglio e i gestori di fondi utilizzano spesso questo metodo di base per calcolare e giustificare la varianza dei rendimenti in un particolare portafoglio.

- Una deviazione standard elevata di un portafoglio significa che c'è una grande varianza in un dato numero di azioni in un particolare portafoglio mentre, d'altra parte, una deviazione standard bassa significa una minore varianza delle azioni tra di loro.

- Un investitore avverso al rischio sarà disposto ad assumersi qualsiasi rischio aggiuntivo solo se è compensato da un importo uguale o maggiore di rendimento al fine di assumersi quel particolare rischio.

- Un investitore più avverso al rischio potrebbe non sentirsi a proprio agio con la sua deviazione standard e vorrebbe aggiungere investimenti più sicuri come titoli di stato o azioni a grande capitalizzazione nel proprio portafoglio o fondi comuni di investimento al fine di diversificare il rischio del portafoglio e dei suoi deviazione standard e varianza.

- La varianza e la deviazione standard strettamente correlata sono misure di quanto è diffusa una distribuzione. In altre parole, sono misure di variabilità.

Passaggi per calcolare la deviazione standard

- Passaggio 1: in primo luogo, la media delle osservazioni viene calcolata proprio come la media sommando tutti i punti dati disponibili in un set di dati e dividendola per il numero di osservazioni.

- Passaggio 2: quindi la varianza da ciascun punto dati viene misurata con la media che può essere un numero positivo o negativo, quindi il valore viene quadrato e il risultato viene sottratto di uno.

- Passaggio 3: il quadrato della varianza calcolato dal passaggio 2 viene quindi utilizzato per calcolare la deviazione standard.

Esempi

Puoi scaricare questo modello Excel per formula di deviazione standard qui - Modello Excel per formula di deviazione standardEsempio 1

I punti di dati sono forniti 1, 2 e 3. Qual è la deviazione standard del set di dati fornito?

Soluzione:

Utilizzare i seguenti dati per il calcolo della deviazione standard

Quindi, il calcolo della varianza sarà:

Varianza = 0,67

Il calcolo della deviazione standard sarà:

Deviazione standard = 0,82

Esempio n. 2

Trova la deviazione standard di 4,9,11,12,17,5,8,12,14.

Soluzione:

Utilizzare i seguenti dati per il calcolo della deviazione standard

Il calcolo della media sarà:

Innanzitutto, trova la media del punto dati 4 + 9 + 11 + 12 + 17 + 5 + 8 + 12 + 14/9

Media = 10,22

Quindi, il calcolo della varianza sarà:

La varianza sarà -

Varianza = 15,51

Il calcolo della deviazione standard sarà:

Deviazione standard = 3,94

Varianza = radice quadrata della deviazione standard

Esempio n. 3

Utilizzare i seguenti dati per il calcolo della deviazione standard

Quindi, il calcolo della varianza sarà:

Varianza = 132,20

Il calcolo della deviazione standard sarà:

Deviazione standard = 11,50

Questo tipo di calcolo viene spesso utilizzato dai gestori di portafoglio per calcolare il rischio e il rendimento del portafoglio.

Rilevanza e usi

- La deviazione standard è utile analizzando il rischio complessivo e il rendimento una matrice del portafoglio ed essendo storicamente utile è ampiamente utilizzata e praticata nel settore la deviazione standard del portafoglio può essere influenzata dalla correlazione e dai pesi delle azioni del portafoglio .

- Poiché la correlazione delle due classi di attività in un portafoglio riduce il rischio del portafoglio, in generale, lo riduce, tuttavia non è sempre necessario che un portafoglio equamente ponderato fornisca il rischio minore dell'universo.

- Una deviazione standard elevata può essere una misura della volatilità, ma non significa necessariamente che un tale fondo sia peggiore di uno con una deviazione standard bassa. Se il primo fondo ha un rendimento molto più alto del secondo, la deviazione non avrà molta importanza.

- La deviazione standard è utilizzata anche nelle statistiche ed è ampiamente insegnata dai professori delle varie migliori università del mondo, tuttavia la formula per la deviazione standard viene modificata quando viene utilizzata per calcolare la deviazione del campione.

- L'equazione per SD in Sample = solo il denominatore è ridotto di 1