Che cosa sono gli swap sui tassi di interesse?

In poche parole, si può dire che lo swap di tassi di interesse è un accordo contrattuale tra due parti per lo scambio di pagamenti di interessi. Il tipo più comune di accordo di swap su tassi di interesse è quello in cui la Parte A accetta di effettuare pagamenti alla Parte B sulla base del tasso di interesse fisso e la Parte B accetta di pagare la parte A sulla base del tasso di interesse variabile. In quasi tutti i casi il tasso variabile è legato a una sorta di tasso di riferimento.

In questo articolo esaminiamo in dettaglio gli swap sui tassi di interesse, insieme ad esempi:

Ulteriori informazioni su swap, valutazione, ecc. In questo swap dettagliato in finanza

Esempio di swap sui tassi di interesse

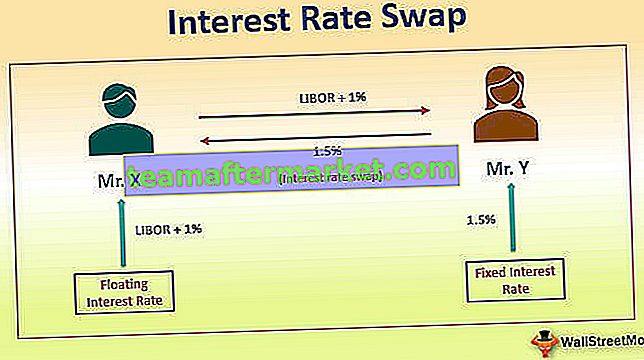

Vediamo come funziona lo swap sui tassi di interesse con questo esempio di base.

Supponiamo che il signor X possieda un investimento di $ 1.000.000 che gli paga il LIBOR + 1% ogni mese. LIBOR è l'acronimo di London Interbank Offer Rate ed è uno dei tassi di riferimento più utilizzati nel caso di titoli fluttuanti. Il pagamento per Mr. X continua a cambiare mentre il LIBOR continua a cambiare nel mercato. Ora supponiamo che ci sia un altro ragazzo, il signor Y, che possiede un investimento di $ 1.000.000 che lo paga l'1,5% ogni mese. Il pagamento da lui ricevuto non cambia mai come il tasso di interesse assunto nella transazione se di natura fissa.

Ora il signor X decide che non gli piace questa volatilità e preferirebbe avere un pagamento di interessi fissi, mentre il signor Y decide di esplorare il tasso variabile in modo da avere una possibilità di pagamenti più alti. Questo è quando entrambi stipulano un contratto di swap su tassi di interesse. I termini del contratto stabiliscono che il Sig. X accetta di pagare al Sig. Y LIBOR + 1% ogni mese per l'importo principale nozionale di $ 1.000.000. Al posto di questo pagamento, il Sig. Y si impegna a pagare al Sig. X un tasso di interesse dell'1,5% sullo stesso importo nozionale di principio. Ora vediamo come si svolgono le transazioni in diversi scenari.

Scenario 1: LIBOR allo 0,25%

Il signor X riceve $ 12.500 dal suo investimento all'1,25% (LIBOR pari allo 0,25% e più l'1%). Il signor Y riceve il pagamento mensile fisso di $ 15.000 a un tasso di interesse fisso dell'1,5%. Ora, in base all'accordo di swap, il signor X deve $ 12.500 al signor Y e il signor Y deve $ 15.000 al signor X. Le due transazioni si compensano parzialmente, la transazione netta porterebbe il signor Y a pagare $ 2500 al signor X.

Scenario 1: LIBOR all'1,00%

Il signor X riceve $ 20.000 dal suo investimento al 2,00% (LIBOR pari all'1,00% e più 1%). Il signor Y riceve il pagamento mensile fisso di $ 15.000 a un tasso di interesse fisso dell'1,5%. Ora, in base all'accordo di scambio, il signor X deve $ 20.000 al signor Y e il signor Y deve $ 15.000 al signor X. Le due transazioni si compensano parzialmente a vicenda, la transazione netta porterebbe il signor X a pagare $ 5000 a Mr. Y.

Allora, cosa ha fatto lo scambio di tassi di interesse al signor X e al signor Y? Lo scambio ha consentito a Mr. X un pagamento garantito di $ 15.000 ogni mese. Se il LIBOR è basso, il signor Y gli sarà debitore nell'ambito dello swap, tuttavia, se il LIBOR è alto, dovrà il signor Y. In ogni caso, avrà un rendimento mensile fisso dell'1,5% durante la durata del contratto. È molto importante capire che, in base all'accordo di swap su tassi di interesse, le parti che stipulano il contratto non scambiano mai l'importo del capitale. L'importo principale qui è solo figurativo. Ci sono molti usi a cui sono destinati gli swap su tassi di interesse e ne parleremo più avanti nell'articolo.

La prospettiva di trading dello swap su tassi di interesse

Gli swap su tassi di interesse sono negoziati allo sportello e, in generale, le due parti devono concordare due questioni quando entrano nel contratto di swap su tassi di interesse. Le due questioni in esame prima di un'operazione sono la durata dello swap e i termini dello swap. La durata di uno swap determinerà la data di inizio e di termine del contratto mentre i termini dello swap determineranno il tasso fisso su cui lo swap funzionerà.

Usi di interest rate swap

- Uno degli usi a cui sono destinati gli swap su tassi di interesse è la copertura . Nel caso in cui un'organizzazione sia del parere che il tasso di interesse aumenterebbe nei prossimi tempi e c'è un prestito contro il quale sta pagando gli interessi. Supponiamo che questo prestito sia collegato al tasso LIBOR a 3 mesi. Nel caso in cui l'organizzazione sia del parere che il tasso LIBOR aumenterà nei prossimi tempi, l'organizzazione può quindi coprire il flusso di cassa optando per tassi di interesse fissi utilizzando uno swap di tasso di interesse. Ciò fornirà una sorta di certezza al flusso di cassa dell'organizzazione.

- Le banche utilizzano gli interest rate swap per gestire il rischio di tasso di interesse . Tendono a distribuire il rischio di tasso di interesse creando swap più piccoli e distribuendoli sul mercato tramite un broker inter-dealer. Discuteremo questo attributo e questa transazione in dettaglio quando esamineremo chi sono i market maker del settore.

- Uno strumento enorme per gli investitori a reddito fisso . Lo usano per speculazioni e creazione di mercato. Inizialmente, era solo per le società, ma con la crescita del mercato le persone hanno iniziato a percepirlo come un modo per valutare la visione dei tassi di interesse detenuta dai partecipanti al mercato. Questo è quando molti attori del reddito fisso hanno iniziato a partecipare attivamente al mercato.

- Lo swap sui tassi di interesse funziona come uno straordinario strumento di gestione del portafoglio . Aiuta a regolare il rischio legato alla volatilità dei tassi di interesse. Nel caso in cui i gestori di fondi vogliano lavorare su una strategia di lunga durata, gli swap sui tassi di interesse a lungo termine aiutano ad aumentare la durata complessiva del portafoglio.

Qual è il tasso di swap?

Ora, quando hai capito cos'è una transazione di swap, è molto importante capire cosa è noto come "tasso di swap". Un tasso swap è il tasso della gamba fissa dello swap determinato nel mercato libero. Quindi, il tasso quotato da varie banche per questo strumento è noto come tasso di swap. Ciò fornisce un'indicazione di quale sia la visione del mercato e se l'impresa ritiene di poter stabilizzare i flussi di cassa acquistando uno swap o di poter ottenere un guadagno monetario in tal modo, lo fa. Quindi, il tasso di swap è il tasso di interesse fisso che il destinatario richiede in cambio dell'incertezza che esisteva a causa della gamba fluttuante della transazione.

Cos'è una curva di swap?

Il grafico dei tassi di swap su tutte le scadenze disponibili è noto come curva di swap. È molto simile alla curva dei rendimenti di qualsiasi paese in cui il tasso di interesse prevalente durante il mandato è tracciato su un grafico. Poiché il tasso di swap è un buon indicatore della percezione del tasso di interesse, della liquidità del mercato, del movimento del credito bancario, la curva di swap in isolamento diventa molto importante per il benchmark del tasso di interesse.

fonte: Bloomberg.com

In generale, la curva dei rendimenti sovrani e la curva swap hanno una forma simile. Tuttavia, a volte c'è una differenza tra i due. La differenza tra i due è nota come "swap spread". Storicamente questa differenza tendeva ad essere positiva, il che rifletteva un maggiore rischio di credito con le banche rispetto a un sovrano. Tuttavia, considerando altri fattori che sono indicativi di domanda-offerta, liquidità, lo spread USA è attualmente negativo per le scadenze più lunghe. Fare riferimento al grafico sottostante per una migliore comprensione.

Fare riferimento al grafico sottostante per una migliore comprensione.

fonte: Bloomberg.com

La curva swap è un buon indicatore delle condizioni nel mercato del reddito fisso. Riflette sia la situazione del credito bancario che la visione dei tassi di interesse degli operatori di mercato in generale. Nei mercati maturi, la curva swap ha soppiantato la curva del tesoro come principale parametro di riferimento per il prezzo e il commercio di obbligazioni e prestiti societari. Funziona come punto di riferimento principale in determinate situazioni poiché è più guidato dal mercato e considera i partecipanti al mercato più grandi.

Chi sono i market maker degli swap?

Le grandi società di investimento insieme alle banche commerciali che hanno una solida storia di rating del credito sono il più grande mercato di swap, maker. Offrono opzioni a tasso fisso e variabile agli investitori che desiderano effettuare un'operazione di swap. Le controparti in una tipica operazione di swap sono generalmente società, banca o un investitore da un lato e grandi banche commerciali e società di investimento dall'altro. In uno scenario generale, nel momento in cui una banca esegue uno swap, di solito lo compensa tramite un broker inter-dealer. Nell'intera transazione, la banca mantiene le commissioni per l'avvio dello scambio. Nei casi in cui l'operazione di swap è molto ampia, l'intermediario-dealer può disporre una serie di altre controparti, ripartendo a sua volta il rischio dell'operazione. Ciò si traduce in una più ampia dispersione del rischio. Ecco come le banche che detengono il rischio di tasso di interesse,cerca di diffondere il rischio a un pubblico più vasto. Il ruolo dei market maker è fornire ampi giocatori e liquidità al sistema.

Quali sono i rischi coinvolti negli swap?

Come nel caso di un mercato a reddito fisso non governativo, lo swap su tassi di interesse comporta due rischi principali. Questi due rischi sono il rischio di tasso di interesse e il rischio di credito. Il rischio di credito nel mercato è noto anche come rischio di controparte. Il rischio di tasso di interesse sorge perché l'aspettativa della visualizzazione del tasso di interesse potrebbe non corrispondere al tasso di interesse effettivo. Uno Swap ha anche un rischio di controparte, che implica che ciascuna delle parti possa aderire ai termini contrattuali. Il quoziente di rischio per gli swap sui tassi di interesse ha raggiunto il massimo storico nel 2008, quando le parti si sono rifiutate di onorare l'impegno degli swap sui tassi di interesse. A questo punto è diventato importante creare un'agenzia di compensazione per ridurre il rischio di controparte.

Cosa ci guadagna un investitore in Swap?

Nel corso dell'anno i mercati finanziari si sono costantemente innovati e hanno escogitato ottimi prodotti finanziari. Ognuno di loro è entrato nel mercato con l'obiettivo di risolvere una sorta di problema aziendale e in seguito è diventato un mercato enorme. Questo è esattamente ciò che è accaduto con gli swap sui tassi di interesse o con la categoria degli swap in generale. L'obiettivo per l'investitore è comprendere il prodotto e vedere dove può aiutarlo. La comprensione dello swap sul tasso di interesse può aiutare un investitore a valutare la percezione del tasso di interesse nel mercato. Può anche aiutare un individuo a decidere quando richiedere un prestito e quando ritardarlo per un po '. Può anche essere di aiuto capire il tipo di portafoglio che detiene il tuo gestore di fondi e come nel corso degli anni sta cercando di gestire il rischio di tasso di interesse nel mercato.Lo swap è un ottimo strumento per gestire efficacemente il tuo debito. Consente all'investitore di giocare con il tasso di interesse e non lo limita con un'opzione fissa o variabile.