Cos'è il profitto lordo?

L'utile lordo mostra i guadagni dell'entità aziendale dalla sua attività di core business, ovvero l'utile dell'azienda che è arrivato dopo aver dedotto tutte le spese dirette come il costo delle materie prime, il costo del lavoro, ecc. Dal reddito diretto generato dalla vendita dei suoi beni e servizi.

Formula

Viene calcolato come di seguito:

Formula profitto lordo = Entrate - Costo dei beni vendutiQuesta formula considera solo i costi variabili. I costi variabili sono il costo per la Società che varia con la produzione della Società. Va notato che i costi fissi non sono considerati quando si deduce il costo delle merci vendute dalle entrate per calcolarlo.

I costi variabili includono le seguenti voci:

- Materiali

- Lavoro duro e faticoso

- I costi di imballaggio

- Costi di trasporto

- Commissioni di vendita

- Ammortamenti su macchinari e attrezzature di produzione

Esempi di profitto lordo

Esempio 1

Una società ha un fatturato di $ 50000 e il costo dei beni venduti è stato di $ 30000. Qual è il reddito lordo della società?

Soluzione:

GP = $ 50.000 - $ 30.000

Il GP sarà -

- GP = $ 20000

Esempio n. 2

Una società nella produzione di automobili ha le seguenti voci nel proprio conto economico. Calcola l'utile lordo utilizzando i seguenti dati.

Le spese di vendita e amministrative non verranno aggiunte al costo delle merci poiché si tratta per lo più di costi fissi. Inoltre, gli interessi e le spese finanziarie non verranno aggiunti alla metrica in quanto rappresentano gli interessi pagati ai finanziatori.

Utile lordo

- $ 75000

Il rapporto GP sarà -

Pertanto, rapporto di profitto lordo = 62,5%

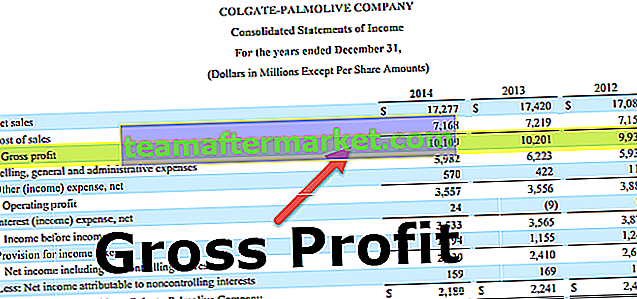

Esempio di Colgate

Calcoliamo il GP di Colgate

GP di Colgate = Net Sales - Cost of Sales. Per l'anno fiscale 2015, GP = $ 16034 - $ 6.635 = $ 9.399.

- Il costo delle operazioni include l'ammortamento relativo alle operazioni di produzione (Colgate 10K 2015, pag.63).

- I costi di spedizione e gestione possono essere riportati nei costi di vendita o nelle spese generali e amministrative di vendita. Colgate li ha segnalati come parte delle spese generali e amministrative di vendita.

- Se tali spese fossero incluse nel costo del venduto, il rapporto lordo di Colgate sarebbe diminuito di 770 bps dal 58,6% al 50,9% e sarebbe diminuito di 770 bps e 750 bps rispettivamente nel 2014 e nel 2013. Fonte: - Colgate 10K 2015, pg 46

Metodi per aumentare l'utile lordo

Due metodi possono aumentarlo:

# 1 - Aumenta il prezzo dei prodotti

L'aumento del prezzo dei prodotti può diminuire il numero di prodotti venduti e, quindi, diminuire le entrate poiché i clienti preferiranno acquistare un prodotto della concorrenza a un prezzo inferiore. L'aumento del prezzo dovrebbe essere effettuato tenendo conto dell'inflazione, della concorrenza, della domanda e dell'offerta del prodotto, della qualità del prodotto e dell'USP (punto di vendita unico) del prodotto.

# 2 - Riduci il costo dei prodotti

I costi variabili possono diminuire da una diminuzione degli input delle merci, cioè, materie prime o dalla produzione di merci in modo efficiente. Acquistando la materia prima all'ingrosso dal fornitore, l'Azienda può ottenere sconti. I costi delle materie prime possono essere ridotti acquistando materiale da un fornitore che fornisce prodotti a un prezzo inferiore. Tuttavia, potrebbe compromettere la qualità del prodotto. L'azienda può mantenere o ridurre i costi producendo le merci in modo efficiente.

Conclusione

L'utile lordo è l'importo del profitto realizzato dalla Società dopo aver dedotto i costi delle merci vendute o i costi associati ai servizi forniti dalla Società. È disponibile in un conto economico prima di detrarre le spese di vendita, generali e amministrative (SGAV) e i ricavi non operativi, i costi non operativi, altri guadagni e altre perdite.

L'utile lordo e il suo rapporto sono due indicatori chiave che gli investitori guardano nel conto economico delle società. Questi forniscono una visione della performance finanziaria della Società. Cioè, quanto bene gestisce la domanda e l'offerta delle merci e gestisce i costi variabili associati alla produzione e alla vendita delle merci.