Qual è il rapporto prezzo / valore contabile (P / B)?

Il rapporto prezzo / valore contabile o rapporto P / B è uno dei rapporti più importanti utilizzati per le valutazioni relative. Di solito viene utilizzato insieme ad altri strumenti di valutazione come PE Ratio, PCF, EV / EBITDA, ecc. È più applicabile per identificare opportunità di azioni nelle società finanziarie, in particolare nelle banche.

In questo articolo, discutiamo i dettagli del rapporto prezzo / valore contabile.

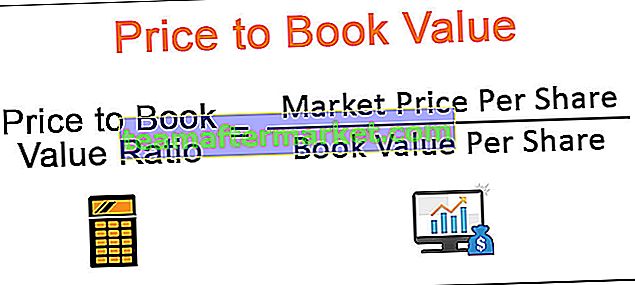

Il rapporto prezzo / valore contabile è uno degli strumenti di valutazione relativi utilizzati per misurare la valutazione delle azioni. Il prezzo al valore contabile confronta il prezzo corrente di mercato dell'azione con il suo valore contabile (come calcolato dallo stato patrimoniale).

Rapporto prezzo / valore contabile = prezzo per azione / valore contabile per azione

Si prega di notare che Valore contabile = Patrimonio netto = Patrimonio netto .

Sono tutti la stessa cosa!

Se questo rapporto del titolo è 5x, ciò implica che il prezzo corrente di mercato del titolo è scambiato a 5 volte il valore contabile (come ottenuto dal bilancio).

Calcolo del valore contabile del prezzo

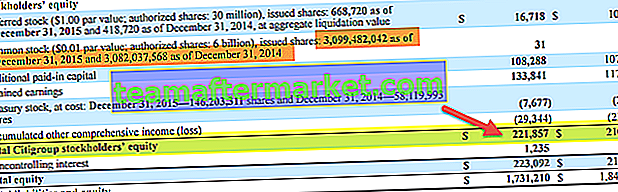

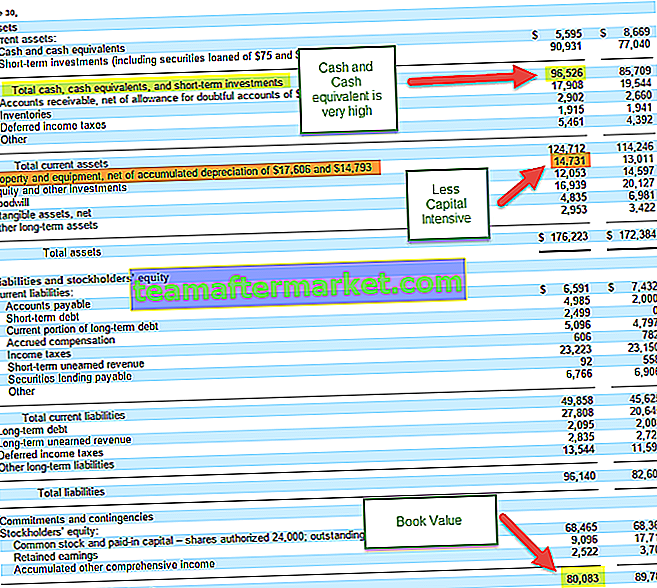

Applichiamo ora la formula Price to Book Value per calcolare il rapporto P / B di Citigroup. Innanzitutto, abbiamo bisogno dei dettagli del bilancio di Citigroup. È possibile scaricare il rapporto Citigroups 10K da qui.

La tabella seguente mostra la sezione del patrimonio netto consolidato a pagina 133

Dalla tabella sopra, il patrimonio netto di Citigroup è di $ 221.857 milioni nel 2015 e $ 210.185 milioni nel 2014.

I numeri di azioni ordinarie corrispondenti in circolazione sono 3.099,48 milioni di azioni nel 2015 e 3.083,037 milioni nel 2014.

Valore contabile di Citigroup nel 2015 = $ 221,857 / 3099,48 = 71,57

Valore contabile di Citigroup nel 2014 = $ 210.185 / 3.083.037 = 68.174

Il prezzo di Citigroup al 4 marzo 2016 era di $ 42,83

Citigroup P / BV 2014 = $ 42,83 / 71,57 = 0,5983x

Citigroup P / BV 2015 = $ 42,83 / 68,174 = 0,6282x

Inoltre, si noti che Attività = Passività + Patrimonio dell'azionista (equazione contabile semplice)

Patrimonio dell'azionista o valore contabile = Attività - Passività.

Se desideri rispolverare le nozioni di base sulla contabilità, puoi guardare questo tutorial di contabilità di base.

Nel caso di Citigroup, avremmo potuto utilizzare anche una formula alternativa, come previsto sopra.

Rapporto P / B delle società di software

In questa sezione, vediamo come viene calcolato il rapporto P / B delle società di software, se ha senso per noi applicare il rapporto P / B per valutare le società di software. Il caso di studio qui preso in considerazione è Microsoft.

Come primo passaggio, scarica il report Microsoft 10K per i dettagli sullo stato patrimoniale.

Osservazione chiave del bilancio Microsoft (nel contesto del valore contabile)

- Microsoft ha una quantità elevata di contanti e equivalenti di liquidità.

- Microsoft Property plant and equipment è inferiore al 10% delle attività totali.

- Il suo inventario è basso rispetto alle dimensioni della risorsa.

- L'avviamento e le attività immateriali sono maggiori delle attività materiali.

Con una comprensione generale del bilancio di una società di software, esaminiamo ora il rapporto P / B storico di alcune società di Internet / software.

Il grafico sottostante mostra un rapido confronto dei valori del Libro storico di Microsoft, Google, Citrix e Facebook.

fonte: ycharts

Osservazioni chiave

- Si può notare che il rapporto P / B è generalmente più alto per le società di software. Notiamo che per le società di cui sopra, il rapporto prezzo / valore contabile è superiore a 4-5 volte.

- La ragione principale per il rapporto P / B più elevato è il basso valore delle attività materiali rispetto al totale delle attività.

- Il valore derivato da sopra potrebbe non essere il numero corretto da guardare. Internet e le società di software hanno una quantità maggiore di attività immateriali e quindi il Libro

- (come si vede nel bilancio di Microsoft)

- Si prega di notare che per questo motivo, non utilizziamo il rapporto Price to Book Value come rapporto di valutazione per le società che hanno un importo ridotto di beni materiali.

- Inoltre, nella maggior parte dei casi queste società sono società ad alta crescita, dove possiamo applicare misure alternative come il rapporto PE o il rapporto PEG per incorporare la crescita durante le valutazioni.

Altri settori in cui troverai un rapporto prezzo / valore contabile più elevato e NON PUOI applicare il rapporto P / B

- Società Internet come Amazon, JD.com, Google, Alibaba, eBay

- Società di beni di largo consumo come Colgate, P&G, Walmart, Cadbury, Coca-cola

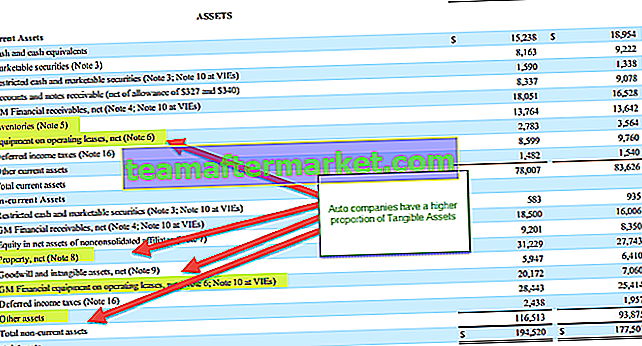

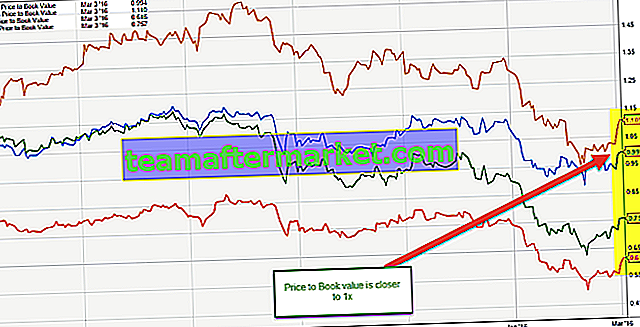

Rapporto P / B per le aziende automobilistiche

Come notato sopra, il rapporto P / B non è il giusto multiplo di valutazione per le società Internet. In questa sezione, valutiamo se ha senso per le case automobilistiche o meno. Prendiamo un esempio di General Motors.

Puoi scaricare il rapporto General Motors 10K da qui.

Osservazione chiave sul bilancio della General Motors

- General Motors ha una percentuale maggiore di beni materiali come% delle attività totali (oltre il 30%)

- Le attività di General Motors includono Inventari, Capitale e Leasing Operativi e Altre attività

- Le attività immateriali sono molto inferiori (meno del 3% della dimensione totale delle attività)

- Poiché il bilancio contiene una percentuale maggiore di beni materiali, possiamo applicare il rapporto tra il prezzo e il valore contabile come proxy di valutazione.

Il grafico sottostante mostra un rapido confronto dei valori del Libro storico di General Motors, Ford, Toyota Motors e Nissan.

fonte: ycharts

Punti salienti principali del rapporto prezzo / valore contabile delle società automobilistiche

Le case automobilistiche hanno generalmente un rapporto prezzo / valore contabile superiore a 1,0x.

Questo normalmente accade perché il loro valore contabile delle attività tende a sottostimare il loro valore di sostituzione.

Anche se possiamo applicare un rapporto P / B come proxy per la valutazione della società automobilistica, è ancora noto lo strumento di valutazione principale per tali settori ad alta intensità di capitale. Tuttavia, potresti trovare alcuni analisti che lo tengono in considerazione nella tabella comparabile.

Altri settori ad alta intensità di capitale in cui PB può essere utilizzato come strumento di valutazione proxy.

- Aziende industriali come Siemens, General Electric, BASF, Bosch, ecc

- Compagnie petrolifere e del gas come PetroChina, Sinopec, Exxon Mobil, Royal Dutch Shell, BP, ecc.

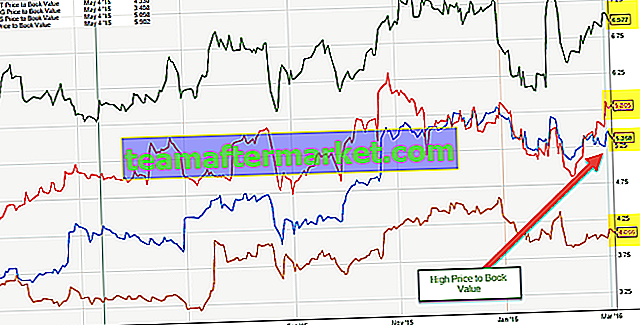

Perché il rapporto P / B viene utilizzato nel settore bancario?

Da quanto sopra, abbiamo notato che i rapporti P / B non possono essere applicati a Internet e alle società di software. Tuttavia, possiamo ancora utilizzare questi rapporti come proxy per società ad alta intensità di capitale come le automobili e il petrolio e il gas. Vediamo ora se il prezzo al valore contabile ha senso per i settori finanziari.

Esaminiamo il bilancio di Citigroup. È possibile scaricare il rapporto Citigroups 10K da qui.

Osservazione chiave del bilancio di Citigroup

- Le banche hanno attività e passività periodicamente valutate al mercato, in quanto obbligatorio ai sensi della normativa. Quindi, il valore di stato patrimoniale rappresenta il valore di mercato, a differenza di altri settori in cui lo stato patrimoniale rappresenta il costo storico delle attività / passività.

- Le attività bancarie includono investimenti in titoli di stato, obbligazioni societarie di alto livello o obbligazioni municipali, insieme a prestiti commerciali, ipotecari o personali che generalmente dovrebbero essere riscossi.

Il grafico seguente mostra un rapido confronto dei valori del libro storico di JPMorgan, UBS, Citigroup e Morgan Stanley.

fonte: ycharts

Perché il rapporto prezzo / valore contabile può essere utilizzato per valutare le azioni bancarie

- Poiché le attività e le passività bancarie sono periodicamente valutate al mercato, le loro attività e passività rappresentano il valore equo o di mercato. Pertanto, il rapporto P / B può essere utilizzato per valutare le azioni bancarie.

- In condizioni ideali, il rapporto prezzo / valore contabile (P / BV) dovrebbe essere vicino a 1, anche se non sarebbe sorprendente trovare un rapporto P / BV inferiore a uno per una banca con una grande quantità di attività non performanti.

- È anche possibile trovare un rapporto P / BV superiore a 1 per una banca con significative opportunità di crescita dovute, ad esempio, alla sua ubicazione, perché è un candidato desiderabile per la fusione o per il suo uso della tecnologia nel settore bancario.

Rapporto P / B storico vs. P / B forward

Come il Trailing PE e il Forward PE, possiamo avere una formula simile per Price to Book Value.

P / B storico = prezzo corrente / valore contabile (storico)

Forward P / B = Prezzo corrente / Valore contabile (Forward, previsione)

Il prezzo per il valore contabile della storia è relativamente semplice da scoprire dal bilancio. Tuttavia, i valori contabili in avanti potrebbero diventare leggermente complicati.

Ci sono due cose che puoi fare per ottenere il valore contabile:

- Il modo più semplice (e costoso) è accedere a Factiva o Bloomberg, dove otteniamo tali dati in un formato facilmente scaricabile. Devi solo fornire il ticker e scaricare il consensus book per la previsione del valore.

- Il difficile è preparare il modello finanziario e il bilancio di progetto dell'azienda in esame. Implica la preparazione di un modello finanziario completo di tre dichiarazioni. Se vuoi saperne di più sulla modellazione finanziaria da zero, puoi prendere questa modellazione finanziaria in Excel.

Facciamo un esempio per vedere come possiamo incorporare il rapporto Trailing e Forward Price / Book Value per identificare lo stock più economico e più costoso dal set di considerazione.

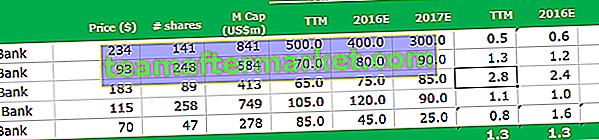

Calcola il PB storico e il PB a termine

AAA Bank, Historical Book Value è $ 500,0 e il suo prezzo di mercato corrente è $ 234.

Rapporto P / B finale = $ 234 / $ 500 = 0,5x

Allo stesso modo, possiamo calcolare il rapporto Forward Price / Book Value di AAA Bank. Il valore contabile stimato per AAA 2016 è di $ 400,0 e il suo prezzo attuale è di $ 234.

Rapporto P / B forward = $ 234 / $ 400 = $ 0,6x

S ome delle cose da considerare per quanto riguarda la storica e in avanti per il rapporto prezzo Book Value

- Se si prevede che il valore contabile aumenti, il rapporto P / B a termine sarà inferiore ai rapporti storici. Possiamo osservarlo nel caso di BBB Bank e CCC Bank, dove la previsione del valore contabile aumenta nel 2016 e nel 2017.

- Tuttavia, se ci si aspetta che il valore contabile mostri un calo in futuro, si noterà che il rapporto P / B a termine sarà superiore al rapporto P / B storico. Questo può essere osservato in Bank AAA e Bank EEE, dove il valore contabile diminuisce ogni anno.

- Può anche esserci un caso in cui il valore contabile non mostra alcun trend. Ad esempio, Bank DDD, dove vediamo che il valore contabile aumenta nel 2016 e quindi diminuisce nel 2017. In tali casi, non vedremo alcuna tendenza particolare nel rapporto prezzo / valore contabile.

Come utilizzare il rapporto prezzo / valori contabile per le valutazioni?

Cominciamo con la tabella che abbiamo sopra. Supponendo che questo confronto comparabile elenchi la concorrenza pertinente e importanti numeri finanziari come prezzo, capitalizzazione di mercato, valore contabile, ecc.

Riuscite a indovinare qual è la banca più economica e più costosa dalla tabella sopra?

Suggerimento: prendere in considerazione sia il rapporto P / B storico che il rapporto P / B a termine.

Qual è la banca più economica?

- La banca più economica dalla tabella fornita è AAA Bank. Il suo rapporto prezzo storico / valore contabile è 0,5x e la previsione è 0,6x e 0,7x nel 2016 e 2017

- Tuttavia, sento che qui c'è un problema. Il valore contabile diminuisce ogni anno e il rapporto P / B a termine potrebbe aumentare ulteriormente. Il calo del valore contabile può essere dovuto a limitate opportunità di crescita o forse a perdite previste.

- Per me, la Banca BBB potrebbe essere una scommessa sicura, dato che il suo valore contabile è in crescita e il suo rapporto P / B è più vicino a 1x in futuro.

Qual è la banca più costosa?

- Possono esserci due banche prese in considerazione per la banca più costosa: Bank CCC e Bank EEE.

- Guardando i numeri del valore contabile delle AEE, sembra che subiscano perdite ogni anno, determinando così una diminuzione del valore contabile.

- Tuttavia, Bank CCC mostra un aumento del valore contabile negli anni futuri, rendendola così una scommessa più sicura.

- Penso che mi asterrò da Bank EEE rispetto a Bank CCC per i motivi di cui sopra.

Rapporto tra rapporto P / B e ROE

Il rapporto prezzo / valore contabile è strettamente correlato al ROE dell'azienda.

(Prezzo / Valore contabile per azione) = (Prezzo / EPS) x (EPS / Valore contabile per azione)

Ora, prezzo / EPS non è altro che il rapporto PE.

La formula EPS / Valore contabile per azione è ROE (ricorda, ROE = Utile netto / Patrimonio netto o Valore contabile)

A causa del suo stretto legame con il rendimento del capitale proprio (il prezzo da registrare è PE moltiplicato per il ROE), è utile visualizzare il prezzo di bilancio insieme al ROE

- Regola generale

- Sopravvalutato: ROE basso + rapporto P / BV alto

- Sottovalutato: ROE alto + rapporto P / BV basso

Applicabile a quei settori che devono rivalutare le proprie attività di bilancio ogni anno. Utilizzato per valutare i finanziari, in particolare le banche , che spremono un piccolo spread da un'ampia base di attività (prestiti) e lo moltiplicano utilizzando alti livelli di leva finanziaria (depositi)

Limitazione

- Il valore contabile prende in considerazione solo il valore tangibile dell'azienda. Le attività economiche immateriali come il capitale umano non sono prese in considerazione nel rapporto P / B.

- L'effetto degli aggiornamenti tecnologici, della proprietà intellettuale, dell'inflazione, ecc. Può far sì che il valore contabile e di mercato delle attività differisca in modo significativo.

- Le politiche contabili adottate dal management possono avere un impatto significativo sul valore contabile. Ad esempio, il metodo a quote costanti rispetto al metodo di ammortamento accelerato può modificare drasticamente il valore netto degli impianti e delle attrezzature.

- Inoltre, il modello di business può anche portare a differenze nel valore contabile. Un'azienda che esternalizza la produzione avrà un valore contabile delle attività inferiore rispetto a un'azienda che produce beni in-house.