Che cosa sono i concetti di contabilità?

I concetti di contabilità sono le regole di base, i presupposti e le condizioni che definiscono i parametri e i vincoli entro i quali opera la contabilità. In altre parole, i concetti contabili sono i principi contabili generalmente accettati, che costituiscono la base fondamentale della preparazione della forma universale di bilancio in modo coerente.

Obiettivi dei concetti di contabilità

- L'obiettivo principale è raggiungere l'uniformità e la coerenza nella preparazione e nel mantenimento del bilancio.

- Agisce come principio di base, che assiste i contabili nella preparazione e nel mantenimento dei documenti aziendali.

- Mira a raggiungere una comprensione comune delle regole o dei presupposti che devono essere seguiti da tutti i tipi di entità, facilitando così informazioni finanziarie complete e comparabili.

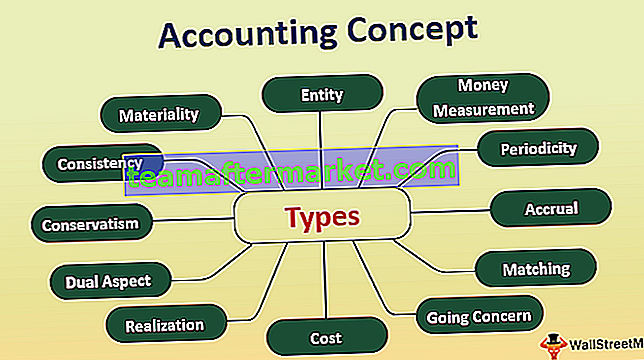

Principali 12 concetti di contabilità

Di seguito sono indicati i concetti di contabilità generalmente accettati utilizzati ampiamente in tutto il mondo.

# 1 - Concetto di entità

Il concetto di entità è un concetto che ti spiega che la tua attività è diversa da te. Ti dice che il proprietario dell'attività e il proprietario sono due entità separate. Lo statuto riconosce l'ente come persona artificiale. L'entità è tenuta a preparare la propria serie di bilanci e registrare di conseguenza le proprie operazioni commerciali.

# 2 - Concetto di misurazione del denaro

Il concetto di misurazione del denaro afferma che solo quelle transazioni vengono registrate e misurate in termini monetari. In parole semplici, solo le transazioni finanziarie sono registrate nei libri contabili.

# 3 - Concetto di periodicità

Il concetto di periodicità afferma che l'entità o l'azienda deve effettuare la contabilizzazione per un periodo definito, di solito l'anno finanziario. Il periodo per la redazione del bilancio può variare da mensile a trimestrale ad annuale. Aiuta a identificare eventuali cambiamenti che si verificano in periodi diversi.

# 4 - Accrual Concept

Secondo la contabilità per competenza, la transazione viene registrata su base mercantile. In altre parole, le transazioni devono essere registrate come e quando si verificano, non come e quando il denaro è ricevuto o pagato, e per il periodo a cui si riferisce l'operazione.

# 5 - Concetto di corrispondenza

Il concetto di abbinamento è collegato al concetto di periodicità e al concetto di competenza. Il concetto di corrispondenza afferma che il periodo per il quale sono stati considerati i ricavi, l'entità deve contabilizzare solo le spese relative a quel periodo. Significa che l'entità deve registrare entrate e spese per lo stesso periodo.

# 6 - Going Concern Concept

Il concetto di continuità aziendale presuppone che l'attività verrà svolta su base continuativa. Pertanto, i libri contabili dell'entità sono preparati in modo tale che l'attività venga svolta per gli anni a venire.

# 7 - Concetto di costo

Il concetto di costo afferma che qualsiasi attività che l'entità registra deve essere registrata al valore del costo storico, cioè il costo di acquisizione dell'attività.

# 8 - Concetto di realizzazione

Questo concetto è correlato al concetto di costo. Il concetto di realizzazione afferma che l'entità deve registrare un'attività al costo fino a quando ea meno che il valore di realizzo dell'attività non sia stato realizzato. In pratica, sarà corretto affermare che l'entità registrerà il valore realizzato dell'attività una volta che l'attività è stata venduta o ceduta, a seconda dei casi.

# 9 - Concetto a doppio aspetto

Questo concetto è la spina dorsale del sistema di contabilità in partita doppia. Afferma che ogni transazione ha due aspetti, debito e credito. L'entità deve registrare ogni transazione e dare effetto a entrambi gli elementi di debito e credito.

# 10 - Conservatorismo

Questo concetto di conservatorismo afferma che l'entità deve preparare e mantenere il proprio libro dei conti in modo prudente. Il conservatorismo afferma che l'entità deve provvedere a qualsiasi perdita o spesa prevista; tuttavia, non riconosce le entrate future previste.

# 11 - Coerenza

I principi contabili sono seguiti in modo coerente per conseguire l'intenzione di confrontare i bilanci di diversi periodi o per tale materia di più entità.

# 12 - Materialità

Il concetto di materialità spiega che il bilancio dovrebbe mostrare tutte le voci che hanno un effetto economico significativo sull'attività. Consente di ignorare gli altri concetti se l'elemento da divulgare sta avendo un impatto insignificante sull'attività dell'entità e gli sforzi necessari per registrarlo non sono utili.

Importanza del concetto di contabilità

- L'importanza del concetto di contabilità è visibile nel fatto che la sua applicazione è coinvolta in ogni fase della registrazione di una transazione finanziaria dell'entità.

- Seguire i concetti di contabilità generalmente accettati aiuta a risparmiare tempo, sforzi ed energia dei contabili, poiché il quadro è già impostato.

- Migliora la qualità dei bilanci e delle relazioni rispetto alla comprensibilità, affidabilità, rilevanza e comparabilità di tali bilanci e relazioni.

Concetto di contabilità e convenzione

Nel linguaggio comune, i concetti e le convenzioni contabili sono usati in modo intercambiabile. Tuttavia, ci sono alcune differenze in entrambi questi termini.

| Concetti di contabilità | Convenzione contabile | |

| Si riferisce a una serie di regole e ipotesi da seguire durante la registrazione delle transazioni finanziarie. | Questo si riferisce a pratiche generalmente accettate seguite dai contabili. | |

| Gli organi contabili del paese stabiliscono le regole e le ipotesi da seguire, generalmente in linea con le politiche contabili accettate a livello internazionale. | Le convenzioni sono fondamentalmente le pratiche contabili implicite seguite da un'entità. Lo stesso non è disciplinato da alcuna autorità contabile; tuttavia, esiste un accordo generale tra gli organi contabili per l'accettazione pratica delle convenzioni. | |

| Da seguire in ogni fase della registrazione delle transazioni dell'azienda. | Da seguire nella preparazione del bilancio dell'entità. | |

| È un approccio teorico per la preparazione e la tenuta dei libri contabili. | È un approccio procedurale che rientra nei libri post illustrati che vengono preparati. |

Vantaggi

- Informazioni finanziarie dettagliate e conteggiate forniscono chiaramente informazioni sull'attività, ovvero a vista. le passività dell'entità;

- Informazioni utili per aiutare il management dell'entità a prendere una decisione economica;

- Fornire informazioni finanziarie agli investitori e mostrare la situazione finanziaria dell'entità;

- Una chiara comprensione di come ogni singola transazione commerciale è stata registrata;

- Rapporto finanziario accettato in modo uniforme - che aiuta a comprendere meglio le informazioni finanziarie;

Svantaggi

- Nel caso in cui il concetto di contabilità non venga seguito in ogni fase della registrazione della transazione finanziaria,

- Aumentano le possibilità di omissione e gli errori nell'informativa finanziaria;

- Difficile risalire a dove sia avvenuta l'esclusione;

- Transazioni finanziarie segnalate erroneamente comportano problemi nell'interpretazione e nell'analisi delle informazioni finanziarie;

- La relazione finanziaria non è più affidabile;

- Esclude l'ambito per la registrazione delle operazioni non monetarie;

- Non prevede la segnalazione di operazioni non significative. Tuttavia, il livello di significatività è diverso per entità diverse e quindi può rovinare l'aspetto di comparabilità del bilancio di varie entità;

- Poiché non consente la rilevazione delle attività al valore di realizzo, il bilancio non fornisce il quadro effettivo della situazione finanziaria dell'entità

Conclusione

I concetti contabili sono le regole e i presupposti generalmente accettati che assistono i contabili nella preparazione dei rendiconti finanziari. Fornisce il quadro per la registrazione delle transazioni finanziarie dell'azienda. In parole povere, sono i mattoni fondamentali del sistema contabile, con l'obiettivo primario di fornire informazioni finanziarie uniformi e coerenti agli investitori rilevanti ea tutti gli stakeholder.