Cos'è la pratica contabile?

La pratica contabile è una procedura sistematica e controlli che vengono utilizzati dal reparto contabilità dell'entità per controllare le registrazioni e le registrazioni contabili poiché sulla base delle registrazioni contabili vengono preparati altri rapporti come rendiconti finanziari, rendiconti dei flussi di cassa, rendiconti dei flussi di fondi, buste paga, operazioni fiscali, dichiarazione di pagamenti e incassi, ecc. e costituiscono la base di affidamento del revisore durante la revisione del bilancio.

Spiegazione

- La pratica contabile esiste come registrazione quotidiana di dati contabili e finanziari. È il controllo sulla registrazione e sull'accesso alle registrazioni contabili poiché la contabilità è una parte significativa di qualsiasi organizzazione e non dovrebbe essere manipolata e utilizzata in modo improprio da altri. Quindi oltre all'organizzazione di registrazione deve occuparsi della parte di autorizzazione. Ad esempio, i dipendenti per l'immissione dei dati non devono avere accesso alle visualizzazioni dell'estratto conto bancario o ad altri report in modo che i dati non possano essere utilizzati in modo improprio. Ci dovrebbe essere una pratica corretta da parte di ogni organizzazione in quanto è la base per molte relazioni e decisioni esterne e interne.

- Si tratta di una procedura sistematica e di controlli imposti da qualsiasi reparto contabile per controllare le registrazioni contabili in modo che le registrazioni contabili possano essere rese affidabili per tutti. È una visione trasparente dei conti e delle transazioni dell'azienda.

- Ci sono vari controlli che devono essere imposti da una società o da una persona responsabile della tenuta delle registrazioni contabili. Ad esempio, il controllo dell'autorizzazione come le fatture da firmare solo da una persona autorizzata o il blocco dell'ingresso nel magazzino / magazzino o la restrizione dell'accesso ai dati per i dipendenti di livello medio e basso. La pratica contabile non riguarda solo la registrazione e il controllo degli accessi, ma richiede anche la registrazione secondo la legge e i principi contabili generalmente accettati o secondo IFRS o IFRS.

Tipi di pratiche contabili

I diversi tipi sono i seguenti:

# 1 - Pubblico

Nella pratica contabile pubblica, i conti, i servizi correlati e la registrazione dei documenti contabili sono affidati a società indipendenti in quanto alcuni documenti finanziari e altre informazioni devono essere divulgati al pubblico. Tutti i controlli sui documenti contabili sono eseguiti da contabili pubblici che sono CPA (Certified public accountants).

# 2 - Privato

Nella pratica della contabilità privata, un singolo esperto è nominato da un'entità aziendale per registrare la contabilità e altre informazioni in modo corretto e sistematico. In quanto persona designata è esperto; quindi tutti i controlli sono applicati da quell'esperto all'interno dell'organizzazione.

# 3 - Governo

Il governo di solito impiega i revisori dei conti o altre persone idonee per registrare, pianificare, preventivare e prevedere le informazioni contabili, finanziarie e aggiuntive. Tutti i controlli sulle registrazioni contabili sono imposti da persone impiegate da agenzie governative per questo conto.

# 4 - Pratica di revisione

I revisori sono chiamati come contabili esterni. Controllano le pratiche seguite e imposte e, sulla base di ciò, decidono il grado di affidamento alle registrazioni contabili e quindi emettono il rapporto di audit.

# 5 - Finanziario

I contabili finanziari tengono traccia delle transazioni finanziarie dell'azienda. Producono vari rapporti finanziari relativi per riferire ad azionisti, autorità fiscali, consiglio di amministrazione di società, SEBI, governo e pubblico in generale. Tutti i controlli contabili e altri relativi ai conti finanziari sono imposti dai contabili finanziari. Sono esperti come dottori commercialisti, segretari di società, intermediari di borsa e persone con un background finanziario.

# 6 - Gestione

Tutti i record relativi alla gestione come le loro decisioni, presenza, revisione e implementazione dei piani da parte del top management, politiche di valutazione, ecc. Ogni azienda impiega contabili / manager per la revisione, l'imposizione di controlli e monitoraggio. I contabili di gestione creano rapporti che devono essere utilizzati internamente per il processo decisionale e altre decisioni interne.

# 7 - Forense

I contabili forensi sono contabili esterni come i revisori dei conti. I contabili forensi verificano dal punto di vista dell'individuazione di frodi e di un altro errore nei conti. Verificano i controlli nelle registrazioni contabili. La società nomina contabili forensi se ritiene che vi siano frodi significative nella o da parte della direzione.

Altri controlli

# 1 - Controllo degli accessi

Solo le persone autorizzate possono entrare nel reparto contabilità e avere accesso a registrazioni contabili fisiche come fatture, estratti conto bancari, emissione di assegni, ecc.

# 2 - Controllo delle autorizzazioni

Non tutte le persone nel reparto contabilità dovrebbero avere accesso a tutti i dati e rapporti. L'autorizzazione dovrebbe essere limitata al lavoro di un dipendente. Inoltre, le voci vengono effettuate dal personale di immissione dei dati per essere autorizzato dal personale senior.

# 3 - Controllo dei processi

Ogni organizzazione ha un particolare processo di ricodifica delle fatture e di altri record. Ad esempio, viene emessa la prima fattura e poi la merce da inviare al debitore. Quindi, se è stata approvata l'accettazione delle merci, deve essere eseguita la registrazione contabile delle vendite. Quindi, dovrebbe esserci un adeguato controllo del processo sulle registrazioni contabili

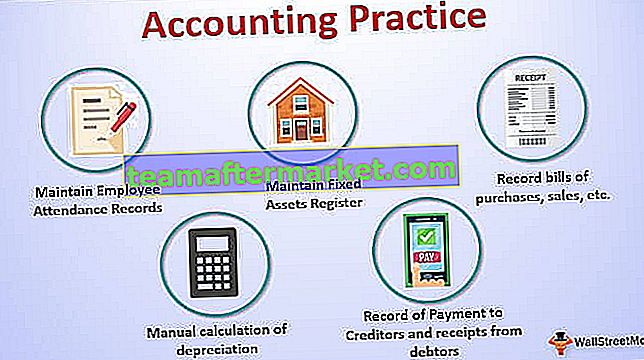

Esempio di pratica contabile

- Mantenere i registri delle presenze dei dipendenti, in tempo, fuori tempo per calcolare lo stipendio corretto e gli straordinari, ecc.

- Mantenere il registro delle immobilizzazioni, il registro dei registri dell'inventario, il registro degli investimenti, gli assegni annullati e i registri degli assegni emessi e depositati, il registro degli azionisti, ecc.

- Tieni traccia delle fatture degli acquisti, delle vendite, delle spese e di altri pagamenti e ricevute.

- Registrazione di pagamento a creditori e ricevute da debitori.

- Su base di prova, eseguire un calcolo manuale dell'ammortamento, ecc.

Importanza

- Visione trasparente delle scritture contabili

- Per conoscere il risultato del business

- Per conservare i registri di spese, ricevute e pagamenti

- Per creare una base per altri rapporti esterni e interni

- Per mantenere la fede degli stakeholder

- Seguire le pratiche e le regole contabili correnti

- Per tenere traccia dei vecchi record e confrontarli con i record attuali e identificare i punti deboli, ecc.

Conclusione

La pratica contabile esiste come la registrazione quotidiana dei dati contabili e finanziari secondo i principi contabili generalmente accettati e secondo la pratica legale corrente. Ci sono vari controlli che devono essere imposti dalle entità aziendali per rendere affidabili le loro registrazioni contabili. Le registrazioni contabili sono la base per molti rapporti come, sulla base delle registrazioni contabili, le decisioni interne ed esterne devono essere prese dalla direzione dell'azienda. I revisori, dopo aver verificato i controlli nelle registrazioni contabili, creano il grado di affidamento su tali registrazioni. Per una buona pratica, le organizzazioni dovrebbero conservare prove fisiche e documentali di tutte le registrazioni contabili. La tenuta dei registri contabili è l'esigenza fondamentale di ogni organizzazione, sia essa a scopo di lucro o no.Ogni organizzazione dovrebbe avere pratiche contabili adeguate e trasparenza nei registri per sopravvivere a lungo termine.