Cosa sono i beni nella contabilità?

Le attività in contabilità sono il mezzo attraverso il quale è possibile intraprendere l'attività, sono sia materiali che immateriali e hanno un valore monetario ad esso associabili per i benefici economici che ne possono derivare. Esempi di attività includono proprietà, impianti e macchinari, veicoli, contanti e equivalenti di liquidità, contabilità clienti e inventario.

Di seguito le caratteristiche degli asset:

- È di proprietà e controllata dall'impresa.

- Fornisce un probabile vantaggio economico futuro.

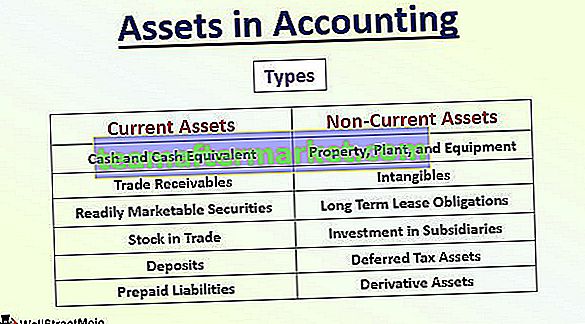

Tipi di attività nella contabilità

Le risorse possono essere di 2 tipi:

- Attività correnti

- Attività non correnti.

In base alla scadenza dell'attività, può essere classificato come Corrente (se scadenza entro 12 mesi dalla data di rendicontazione) o come Non corrente (se scadenza oltre i 12 mesi dalla data di bilancio).

Esistono vari tipi di componenti delle attività correnti e non correnti, che sono i seguenti:

| Attività correnti | Attività non correnti |

| Disponibilità liquide e equivalenti | Immobili, impianti e macchinari |

| Crediti commerciali | Intangibili |

| Titoli prontamente negoziabili | Obblighi di locazione a lungo termine |

| Stock in commercio | Investimenti in società controllate |

| Depositi | Attività fiscali differite |

| Passività prepagate | Attività derivate |

Contabilità dei beni

A livello globale, tutte le società devono calcolare le proprie attività e passività in base al set di istruzioni e linee guida fornite. Hanno fornito una serie di istruzioni per ciascuno dei componenti di cui sopra, che devono essere seguite durante il calcolo.

Tuttavia, il dato totale dell'attivo è la somma totale di tutte le suddette componenti dell'attivo debitamente calcolate secondo le regole. Comprendiamo alcuni esempi di contabilità patrimoniale.

Esempio 1

Di seguito sono riportati i componenti delle risorse di Amazon.com, Inc al 31 dicembre 2017.

Liquidità di 19334 milioni di dollari, titoli negoziabili di 6.647 milioni di dollari, rimanenze di 11.461 milioni, credito commerciale di 8.339 milioni di dollari, immobili, impianti e macchinari per 29.114 milioni di dollari, avviamento di 3.784 milioni di dollari e altre attività di 4.723 milioni.

Il calcolo delle attività totali in contabilità è il seguente,

Totale attivo della società = $ 19.334 Mn + $ 6.647 Mn + $ 11.461 Mn + $ 8.339 Mn + $ 29.114 Mn + $ 3.784 Mn + $ 4.723 Mn = $ 83.402 Mn

Pertanto, Amazon.com, Inc ha un patrimonio totale di $ 83.402 milioni al 31 dicembre 2017.

Esempio n. 2

Di seguito sono riportati i componenti del gruppo di società BP al 31 dicembre 2017, calcolare le attività correnti, le attività non correnti e le attività totali:

Immobili, impianti e macchinari per 129.471 milioni di dollari, beni immateriali di 29.906 milioni di dollari, investimenti in filiali per 26.230 milioni di dollari, strumenti finanziari derivati per 4.110 milioni di dollari, pagamenti differiti per 4.469 milioni di dollari, rimanenze di 19.011 milioni di dollari, crediti commerciali di 24.849 dollari Mn, Cash and Cash Equivalent di $ 25.586 Mn.

Il calcolo delle attività correnti in contabilità è il seguente,

Attivo circolante = $ 19.011 Mn + $ 24.849 Mn + $ 25.586 Mn = $ 69.446 Mn

Il calcolo delle attività non correnti in contabilità è il seguente,

Attività non correnti = $ 129.471 Mn + $ 29.906 Mn + $ 26.230 Mn + $ 4.110 Mn + $ 4.469 Mn = $ 194.186 Mn

Il calcolo delle attività totali in contabilità è il seguente,

Pertanto, attività totali = $ 263.632 milioni

Pertanto, il gruppo di società BP ha un patrimonio totale per un valore di $ 263.632 milioni al 31 dicembre 2017.

Limitazioni

- Considerando solo i fattori monetari , ignora i fattori non monetari. Quindi beni immateriali come la valutazione di brevetti auto-sviluppati saranno sempre in dubbio di un calcolo improprio.

- Contabilità storica , quindi il valore di mercato attuale non è disponibile nel rendiconto finanziario.

- Metodo di ammortamento, spetta al management scegliere il metodo di ammortamento per gli immobili impianti e macchinari. Per questo motivo, la comparabilità non è possibile.

- Le stime sono prese in considerazione assumendo la vita utile, il valore di scarto, ecc. Per stimare i dati vengono utilizzati giudizi professionali, che sono di natura altamente soggettiva.

Variazione del patrimonio nella contabilità

Il valore delle attività continua a cambiare di anno in anno. Esistono fattori numerici che possono influenzare i valori degli asset.

- Deprezzamento e ammortamento - È necessario determinare il metodo di ammortamento dei DPI considerando la natura dei beni, la loro vita utile e il valore di scarto. Per l'ammortamento, si deve considerare la natura degli intangibili, la loro proprietà e il modo in cui gli intangibili aiuteranno l'entità a ottenere entrate.

- Perdita di valore delle attività - Per riduzione di valore si intende l'esaurimento del valore in base al cambiamento dei fattori di mercato. Si considera quando il valore contabile dell'attività è inferiore al valore di mercato dell'attività.

- Obsoleting of technology - I macchinari dipendono fortemente dalla versione della tecnologia prevalente sul mercato. Quindi, qualsiasi esaurimento, obsolescenza porterà a una variazione del valore.

- Vendita di un'attività - Questo è uno degli scenari più comuni in cui un'entità vende le attività per la sostituzione o per la diversificazione. La cosa principale da determinare durante la registrazione della vendita di un'attività è il guadagno sulla vendita, il tasso di mercato e il valore dell'imposta di bollo.

- Variazione nella vita utile del bene - Molti fattori come l'ammortamento, la riduzione di valore o la capacità dei beni dipendono fortemente dalla stima della vita utile. Qualsiasi cambiamento nello stesso sarà necessario per essere considerato con giudizio. Inoltre, l'assunzione di pareri professionali o attuariali durante la stima della vita utile aumenterà l'autenticità delle stime.

- Modifica del requisito legale per modificare l'informativa - La contabilizzazione delle attività avviene sempre secondo le rigide linee guida degli IFRS, dei GAAP e delle leggi locali. La divulgazione e la valutazione dipenderanno da queste regole. Qualsiasi cambiamento in essi richiederà direttamente un cambiamento nella divulgazione e valutazione nelle dichiarazioni.

Conclusione

Le attività rappresentano le attività di proprietà di un'entità, utilizzando quale società sarà in grado di far fronte a tutte le sue passività future. Pertanto, è estremamente critico nella determinazione del valore delle attività e per verificare le ipotesi utilizzate nel calcolo dello stesso.

In passato, ci sono diversi casi in cui le attività sono state rappresentate in modo errato e il bilancio è stato mascherato per ottenere i finanziamenti dalle istituzioni finanziarie. Pertanto, durante la lettura dell'attivo in bilancio, è necessario leggere accuratamente le note ai conti, tenendo conto di tutte le esclusioni di responsabilità fornite dai revisori e dal consiglio di amministrazione.