Definizione di contabilità profitti e perdite

Il conto profitti e perdite, noto anche come conto economico, è un rendiconto finanziario che riepiloga i ricavi e i costi sostenuti da un'organizzazione durante il periodo finanziario ed è indicativo della performance finanziaria dell'azienda mostrando se la società ha realizzato un profitto o perdite subite in quel periodo.

Componenti del conto profitti e perdite

Le varie componenti del conto economico sono le seguenti.

# 1 - Entrate

Le entrate, note anche come vendite, sono l'importo totale addebitato ai clienti per i beni e / o servizi loro venduti. Durante la preparazione del conto profitti e perdite, le entrate vengono classificate come entrate ricorrenti, entrate non ricorrenti, entrate non commerciali e altre.

Per comprendere questi tipi di entrate, si consideri che X Ltd. si occupa di fornire Internet: le tariffe mensili addebitate ai clienti sono entrate ricorrenti. L'importo addebitato per installazione, riparazione o utilizzo aggiuntivo occasionale è un ricavo non ricorrente. Se X Ltd ha investito in un'altra società e ne ha ricevuto una quota di profitto, si parla di entrate non commerciali, poiché questo reddito non è direttamente correlato all'attività principale di X Ltd. Qualsiasi altro tipo di ricevuta è altro.

# 2 - Costo

Il costo è il totale delle spese sostenute da un'entità in un dato periodo finanziario. Il costo è ulteriormente suddiviso in varie categorie. Esiste un costo delle entrate, ovvero le spese dirette accessorie alla generazione di entrate e le spese relative al cliente. Gli altri costi sono spese di fabbrica, spese di ufficio, spese di vendita e amministrazione, ammortamenti e altri.

# 3 - Ratei e prepagati

Nella maggior parte dei paesi, viene seguita la contabilità per competenza, che afferma che le entrate e le spese del periodo corrente devono essere mostrate solo nel conto profitti e perdite del periodo corrente. In questo caso, durante la finalizzazione dei libri contabili, se scopriamo di non aver ricevuto fatture da alcun Venditore e di aver prelevato i beni / servizi, dovremmo maturare tali spese. La parte relativa alle spese viene mostrata a Conto economico e l'accantonamento compare nello stato patrimoniale come passività. Allo stesso modo, se abbiamo pagato una spesa relativa a un periodo futuro, dovrebbe essere indicata come attività corrente in bilancio. In ogni periodo, il costo relativo al periodo di riferimento dovrebbe essere rilasciato nel conto profitti e perdite.

# 4 - EBITDA ( guadagni prima di interessi, tasse, deprezzamento e ammortamento)

Se vediamo il conto profitti e perdite di una società quotata, troveremo l'EBITDA mostrato come margine operativo. L'EBITDA, come dice il nome, mostra l'ammontare del profitto o della perdita dopo aver dedotto le spese operative ma prima di detrarre interessi, tasse, deprezzamenti e ammortamenti. L'EBITDA indica se l'azienda sta realizzando profitti dalle sue operazioni quotidiane. Inoltre, mostra la capacità di rimborso di obbligazioni come interessi su prestiti, tasse, creditori e altre quote legali. Questo EBITDA diventa un aspetto cruciale quando l'organizzazione richiede un prestito a qualsiasi banca o va per emissioni di azioni per la capitalizzazione.

# 5 - Utile netto

Si arriva all'EBITDA dopo aver dedotto le spese operative dai ricavi. Quando le tasse, l'ammortamento, l'ammortamento e altre spese vengono detratte dall'EBITDA, si arriva all'utile o alla perdita netti per quel periodo.

Profitti e perdite per privati e imprese individuali

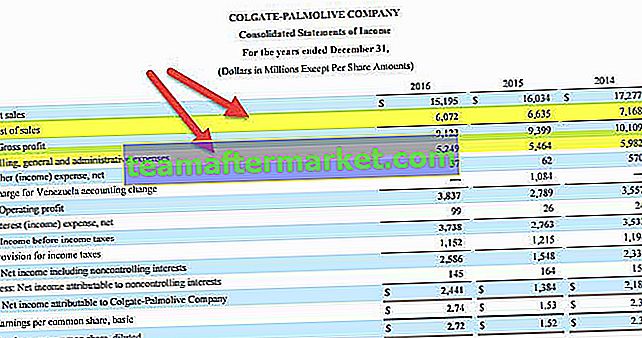

Utile e perdita per società quotate

Vantaggi

- Semplifica l'utilizzo e il confronto dei rendiconti finanziari

- Più facile estrarre i dati per gli audit

- Fornisce analisi delle spese mese su mese e anno su anno per aiutare i vertici aziendali nel processo decisionale

- Aiuta anche a tenere traccia delle spese relative al centro di costo.

- L'analisi saggia del codice account aiuta nel processo di maturazione e identifica eventuali fatture pagate due volte o non ricevute in un periodo finanziario.

- Indicatore della salute finanziaria di un'organizzazione

Svantaggi

- È un processo che richiede tempo e che richiede il coinvolgimento di molte risorse umane.

- A volte le spese non in contanti gravano molto sul profitto, che non è realmente pagabile a nessun creditore esterno.

Conclusione

La contabilità profitti e perdite è una parte vitale del processo contabile di qualsiasi organizzazione. Se preparato con cura, aiuta nella dichiarazione dei redditi tempestiva e nell'agevolazione degli audit. Inoltre, i dati estratti dal conto profitti e perdite aiutano a realizzare report complessi e analisi degli scostamenti di periodi diversi, che aiutano il management nel processo decisionale e nell'identificazione delle aree su cui concentrarsi.

Quindi, mentre prepara un conto profitti e perdite, il contabile dovrebbe essere cauto mentre biforca le spese. Eventuali spese non ricorrenti o relative a un'acquisizione recente non devono essere codificate come spese operative. Invece, dovrebbe andare alle spese di transizione e dovrebbe essere detratto dall'EBITDA. Inoltre, è necessario prestare la massima attenzione durante il calcolo dell'importo dell'accantonamento per debitori e creditori.