Esempi di responsabilità a lungo termine

Passività a lungo termine si riferisce a quelle passività o obbligazioni finanziarie della società che devono essere pagate dalla società dopo il periodo di un anno successivo e gli esempi delle quali includono la parte a lungo termine delle obbligazioni pagabili, i ricavi differiti, i prestiti a lungo parte dei depositi, imposte differite passive, ecc.

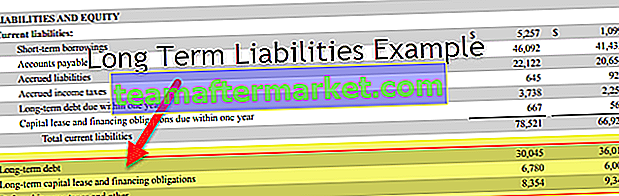

Si consideri l'esempio del gigante americano della vendita al dettaglio Walmart Inc. nell'estratto di bilancio sopra. Le passività a lungo termine includono debiti a lungo termine, leasing di capitale a lungo termine, obbligazioni finanziarie e imposte sul reddito differite.

Gli esempi più comuni di passività a lungo termine includono

- Debito a lungo termine

- Locazioni finanziarie

- Passività per imposte differite

- Passività pensionistiche.

Discuteremo ciascuno degli esempi di responsabilità a lungo termine insieme a commenti aggiuntivi, se necessario.

Esempi più comuni di passività a lungo termine

Esempio n. 1 - Debito a lungo termine

Oltre al concetto più semplice di prestiti bancari, il debito a lungo termine include anche obbligazioni, obbligazioni e note pagabili. Questi possono essere emessi da società, veicoli speciali (SPV) e governi. Alcune obbligazioni / obbligazioni possono anche essere convertibili in azioni, in tutto o in parte. I termini di tale conversione saranno specificati al momento dell'emissione.

Il debito a lungo termine può essere garantito, ovvero garantito da garanzie reali o non garantito.

- Le obbligazioni sono generalmente garantite, ovvero garantite da specifiche attività collaterali.

- Le obbligazioni non sono garantite da alcuna garanzia e sono generalmente emesse per scopi specifici, come i progetti pianificati. In genere sono i proventi delle entrate dal progetto specifico che vengono successivamente utilizzati per rimborsare il capitale obbligazionario. Senza alcuna garanzia collaterale, questi strumenti hanno generalmente un rischio di credito più elevato rispetto alle obbligazioni e ad altri debiti garantiti. Rende essenziale valutare adeguatamente la solidità finanziaria e l'affidabilità creditizia dell'emittente. Le obbligazioni sono generalmente emesse con una scadenza più lunga e a tassi di interesse inferiori rispetto ad altri tipi di debito.

- Le note sono le stesse delle obbligazioni nella maggior parte dei casi. Tuttavia, la loro caratteristica distintiva è la scadenza più breve delle emissioni del Tesoro: il Tesoro degli Stati Uniti, ad esempio, emette note con scadenze di 2, 3, 5, 7 e 10 anni, mentre le obbligazioni vengono emesse anche per periodi più lunghi.

Esempio n. 2 - Locazione finanziaria

Un contratto di leasing è definito come leasing finanziario, noto anche come leasing di capitale se soddisfa uno dei seguenti criteri di leasing di capitale:

- Al termine del periodo di locazione, la proprietà del bene locato viene trasferita al locatario.

- La durata del contratto di locazione è almeno il 75% della vita utile del bene.

- Il valore attuale dei pagamenti del leasing è almeno il 90% del valore di mercato dell'attività.

- Il contratto consente al locatario di acquistare l'attività a un prezzo conveniente, ovvero inferiore al valore di mercato.

Per i contratti di locazione di durata superiore a un anno, il locatario rileva una passività a lungo termine pari al valore attuale delle obbligazioni di locazione. Nello stato patrimoniale del locatario viene registrata anche un'attività fissa di valore equivalente.

Esempio # 3 - passività fiscale differita

A causa della differenza tra le regole contabili e le leggi fiscali, l'utile ante imposte sul conto economico di una società può essere superiore al reddito imponibile sulla sua dichiarazione dei redditi. È perché la contabilità viene effettuata in base alla competenza temporale, mentre il calcolo delle imposte è basato sulla contabilità di cassa. Tale differenza porta alla creazione di passività fiscali differite nel bilancio della società.

Le passività fiscali differite sono quindi importi differenziali temporanei che la società si aspetta di pagare alle autorità fiscali in futuro. In un secondo momento, quando tale imposta è dovuta per il pagamento, la passività fiscale differita è ridotta dell'importo delle imposte sul reddito realizzate. Anche il conto in contanti viene ridotto di conseguenza.

Esempio # 4 - Passività pensionistiche

Gli obblighi pensionistici danno luogo a passività solo nel caso di piani a benefici definiti, in cui il datore di lavoro (azienda) si impegna a pagare un importo specifico ai dipendenti in pensione, in base alla loro retribuzione, periodo di servizio, ecc.

- Il datore di lavoro accantona fondi a tal fine investendo nel piano pensionistico / trust, generalmente denominato attività del piano. Il valore attuale dell'obbligazione pensionistica è indicato come l'obbligazione del beneficio proiettato (PBO).

- Quando il PBO supera il valore equo delle attività del piano, si dice che il piano è "sottofinanziato" e tale importo in eccesso viene registrato come passività pensionistica nel bilancio del datore di lavoro.

- Le passività pensionistiche sono quindi sensibili a diversi fattori, come la performance delle attività sottostanti del piano, un aumento dei salari, il tasso di sconto utilizzato nel calcolo del PBO, l'aspettativa di vita e altre ipotesi attuariali.

Si consideri l'esempio della società farmaceutica americana Pfizer Inc. Contiene passività pensionistiche, oltre al debito e alle imposte differite. Gli impegni di Pfizer nell'ambito di un leasing di capitale non sono significativi (come menzionato nella relazione annuale) e quindi non sono qui descritti separatamente.

La passività pensionistica è ulteriormente dettagliata nella sezione delle note (estratto sotto).

Fonte: Pfizer Inc Filings

Conclusione

Diverse fonti di finanziamento sono disponibili per le aziende, di cui le passività a lungo termine costituiscono una parte importante. Spesso ci imbattiamo in alcuni o tutti i tipi sopra descritti nei bilanci di tutti i settori. Questi sono generalmente considerati parte integrante dell'analisi finanziaria, in particolare per la leva finanziaria e la valutazione del rischio di credito.

È inoltre essenziale comprendere il calcolo di tali passività, i loro programmi di pagamento e qualsiasi termine aggiuntivo associato a ciascuna di esse. Tali dettagli sono disponibili nelle note ai conti nelle relazioni annuali.