Cos'è il rapporto PE?

Il rapporto prezzo / utili (P / E) è uno dei rapporti di analisi finanziaria più importanti che viene utilizzato dagli analisti per determinare come sta andando l'azienda rispetto ad altre società nello stesso dominio e come sta andando l'azienda rispetto al passato performance dell'azienda.

Formula PE

Il rapporto PE (prezzo / guadagni) deriva principalmente dal Payback Multiple, ovvero quanti anni ci vorranno per riavere i tuoi soldi. Allo stesso modo, pensa al PE come a quanti anni di guadagno occorreranno a un investitore per recuperare il prezzo pagato per l'azione. Ad esempio, se il multiplo PE è 10x. Ciò implica fondamentalmente che per ogni $ 1 di guadagno, l'investitore ha pagato $ 10. Quindi, ci vorranno 10 anni di guadagni affinché l'investitore recuperi il prezzo pagato.

Formula rapporto PE = prezzo per azione / guadagni per azione

Il 2 febbraio, Google ha approvato Apple come azienda di maggior valore: la capitalizzazione di mercato di Google ha superato la capitalizzazione di mercato di Apple. Come è successo? Esaminiamo da vicino questo esempio di rapporto prezzo / utili: il rapporto PE di Google viene scambiato a 30,58x; tuttavia , il rapporto prezzo / utili di Apple era di circa 10,20 volte .

fonte: ycharts

Nonostante il multiplo PE più basso di Apple, le azioni Apple hanno ancora subito la sconfitta. Apple ha reso il -25,8% (negativo) nell'ultimo anno; tuttavia, Google ha restituito ca. 30% (positivo) nel periodo corrispondente.

fonte: ycharts

Un paio di domande veloci su questo per te?

- Apple è un ACQUISTO?

- Google è una VENDITA?

- Apple è ora più economica di Google?

- Di quale PE stiamo parlando - Forward PE Ratio o Trailing PE Ratio?

- Perché i prezzi di Apple stanno diminuendo anche se ha un rapporto PE più basso?

Per comprendere la risposta a tutte le domande di cui sopra, è importante per noi comprendere il parametro di valutazione principale e probabilmente più importante, ovvero il multiplo PE o il rapporto di guadagno del prezzo.

Inoltre, controlla Perché Price to Book Value viene utilizzato per le valutazioni bancarie.

Questa guida Price to Earning si concentra sui dadi e sui bulloni del multiplo PE e copre i seguenti argomenti.

Calcolo del rapporto di guadagno del prezzo

Facciamo un rapido esempio di rapporto PE di Colgate e calcoliamo il suo multiplo PE.

A partire dal 22 febbraio 2016, il prezzo per azione Colgate è di $ 67,6

L'utile per azione di Colgate (ultimi dodici mesi) è di 1,509

Rapporto di guadagno del prezzo o formula del rapporto PE = $ 67,61 / 1,509 = 44,8x

Semplice, come hai visto non è affatto difficile calcolare il rapporto PE :-)

Esempi di rapporto PE

Metodo n. 1 Confronta il rapporto prezzo / utili storico della società

L'interpretazione grafica del multiplo PE non è scienza missilistica. Se ti stai chiedendo come creare questo grafico Price Earning Ratio, puoi guardare i grafici di Investment Banking.

Il grafico Price Earning Ratio aiuta gli investitori a visualizzare il multiplo di valutazione di Azioni o Indice su un periodo di tempo. In questo grafico di esempio relativo al rapporto prezzo / guadagno di una società denominata Foodland Farsi è raffigurato un periodo da marzo '02 a marzo '07.

Il grafico sopra mette a confronto l'attuale multiplo PE con il rapporto prezzo / utili storico. Notiamo che il grafico sopra indica che il titolo è sopravvalutato rispetto al multiplo storico di PE.

Allo stesso modo, dal grafico della fascia del rapporto di guadagno del prezzo sopra , notiamo che il titolo viene scambiato alla fascia del rapporto di guadagno del prezzo superiore di 20,2x, il che implica valutazioni più elevate rispetto ai rapporti storici.

Puoi preparare gli stessi grafici per rapporto prezzo / flusso di cassa, formula da EV a EBIT, ecc.

Metodo # 2 - Confronta il rapporto prezzo / guadagno dell'azienda con le altre società del settore.

Esaminiamo il multiplo PE di Colgate e il suo confronto con l'industria. Cosa noti?

Fonte: Reuters

Notiamo che il Price Earning Ratio di Colgate è 44,55x; tuttavia, il rapporto prezzo / utili del settore è 61,99x. Ciò implica che, da un lato, Colgate è scambiato a ca. 44 volte i suoi guadagni, l'industria viene scambiata a ca. 62 volte i suoi guadagni. Questo è un gioco da ragazzi; vorresti pagare $ 44 per $ guadagni per Colgate, piuttosto che optare per $ 62 per $ guadagni per l'industria.

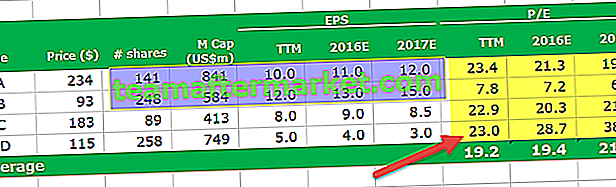

Metodo n. 3 - Interpretazione utilizzando un Comparable Comp

La tabella sopra non è altro che un Comparable Comp. Una composizione comparabile elenca tutti i concorrenti del settore rilevanti, le sue previsioni finanziarie e importanti parametri di valutazione. In questa tabella, abbiamo considerato solo PE Multiplo (poiché si tratta di una discussione multipla PE).

Un paio di domande per te rispetto alla tabella di composizione fornita sopra -

- Qual è lo stock più economico?

- Qual è il più costoso?

Spero che tu abbia trovato le risposte; indovinare non dovrebbe essere troppo difficile. Immergiamoci nella logica per lo stesso.

Qual è lo stock più economico?

- Il rapporto di guadagno medio trailing price è 19,2x. C'è solo un titolo che è inferiore a questo rapporto medio trailing price e guadagni, ovvero la società BBB.

- Allo stesso modo, se si guarda al Multiplo PE a termine medio, la società BBB ha un rapporto di guadagno a termine più basso rispetto alle rispettive medie.

- Rigorosamente da questa tabella Comp, notiamo che la società BBB è l'azione più economica.

Qual è l'azione più costosa?

- Ci sono 3 titoli il cui rapporto trailing PE è superiore al rapporto medio trailing PE. Azienda AAA, CCC e DDD

- Di questi 3, è difficile trovare lo stock più costoso rigorosamente sulla base del rapporto trailing PE (tutti sono più vicini a trailing PE di 23x

- Confrontiamo ora il Forward PE Ratio di questi 3 titoli. Notiamo che per il 2016 Stock DDD ha il rapporto Forward PE più elevato (28,7x nel 2016E e 38,3x nel 2017E)

- Ciò implica che Stock DDD è lo stock più costoso della tabella sopra.

Sebbene la formula del rapporto prezzo / guadagno sia facile da calcolare, si dovrebbero tenere a mente i seguenti punti importanti riguardo al multiplo PE.

- Le due società possono avere prospettive di crescita diverse.

- La qualità dei guadagni può variare, ovvero i guadagni di una società possono essere più volatili di quelli dell'altra

- La solidità patrimoniale delle due società può essere diversa.

Un multiplo di PE elevato viene talvolta citato come motivo per non acquistare un'azione. Tuttavia, le aziende in rapida crescita sono generalmente associate a PE elevati. Ovviamente, investire in società in rapida crescita può essere redditizio. Pertanto un multiplo di PE elevato non dovrebbe necessariamente impedire agli investitori di investire nel titolo.

Come trovare il prezzo target utilizzando il rapporto di guadagno del prezzo?

Non solo è importante per noi capire se l'azione è un ACQUISTO o una VENDITA, ma è anche altrettanto importante comprendere il prezzo target dell'azione in esame.

Cos'è il prezzo target? - non è altro che quello che ti aspetti che sia il prezzo delle azioni, diciamo alla fine del 2016 o 2017, ecc.

Esaminiamo il seguente esempio di rapporto PE aziendale.

Supponiamo che WallStreetMojo operi nel settore dei servizi insieme ai suoi colleghi: AAA, BBB, CCC, DDD, EEE, FFF, GGG, HHH.

Per trovare il prezzo target di WallStreetMojo , dovremmo trovare il PE medio trailing e il PE forward. Notiamo che il rapporto medio trailing PE è 56,5x e i rapporti forward PE sono rispettivamente 47,9x e 43,2x.

Prezzo target di WallStreetMojo = EPS ( WallStreetMojo ) x rapporto PE a termine

Supponiamo che WallStreetMojo 2016E e 2017E EPS siano rispettivamente $ 4 e $ 5.

Data la formula multipla PE sopra,

WallStreetMojo 2016E Prezzo indicativo = $ 4 x 47,9 = $ 191,6

WallStreetMojo 2016E Prezzo indicativo = $ 5 x 43,2 = $ 216

Teoricamente, i prezzi target sembrano buoni. Praticamente i prezzi target sembrano tutti sbagliati!

Perché?

I prezzi target sembrano tutti sbagliati a causa della presenza di valori anomali nella tabella comparabile che abbiamo preparato. Si prega di notare che HHH ha un rapporto di guadagno del prezzo più vicino a 200x. Ci potrebbero essere varie ragioni per l'alto rapporto prezzo / guadagno di HHH; tuttavia, siamo qui per trovare il prezzo indicativo appropriato per WallStreetMojo.

Per trovare il prezzo target corretto, è necessario rimuovere i valori anomali come HHH, rivedere la tabella comparabile e trovare il nuovo multiplo PE medio. Utilizzando questi multipli PE modificati, possiamo ricalcolare il prezzo target.

Revised WallStreetMojo prezzo 2016E target = $ 4 x 17.2 = $ 68,8

Revised WallStreetMojo prezzo 2016E target = $ di 5 x 18.2 = $ 91

Rapporto prezzo / guadagno del settore e del paese

Se non hai accesso a database a pagamento come Bloomberg, Factset, Factiva, puoi consultare alcune delle risorse gratuite per tali dati:

- Sito web di Damodaran

- Rapporti Yahoo

Inoltre, se desideri esaminare i vari multipli di PE di diversi paesi, puoi consultare le seguenti risorse:

- Yardeni Research

Razionale per l'utilizzo del rapporto PE

- PE Multiple è il multiplo azionario più comunemente utilizzato. La ragione di ciò è la disponibilità dei dati. Puoi trovare facilmente sia i guadagni storici che i guadagni previsti. Alcuni dei siti Web a cui puoi fare riferimento per trovarli sono Yahoo Finance o Reuters

- Se si confronta questo con la tecnica di valutazione del flusso di cassa scontato, questo approccio di valutazione basato su PE Multiple non è sensibile alle ipotesi. In DCF, la variazione del WACC o delle ipotesi sul tasso di crescita può modificare drasticamente le valutazioni.

- Può essere utilizzato per il confronto di società all'interno di settori e mercati che hanno politiche contabili simili.

- Lo sforzo richiesto è relativamente minore. Un tipico modello DCF può richiedere 10-15 giorni del tempo dell'analista. Tuttavia, una composizione PE comparabile può essere preparata in poche ore.

Limitazioni

- Il rischio di bilancio non viene preso in considerazione. Ciò implica che la posizione fondamentale dell'azienda non si riflette correttamente in PE Multiple. Ad esempio, rapporto di cassa, rapporti correnti e rapporto di test dell'acidità, ecc. Non vengono presi in considerazione

- I flussi di cassa non vengono presi in considerazione. Flussi di cassa da operazioni, Flusso di cassa da investimento e Flusso di cassa da finanziamento non si riflettono in questo rapporto prezzo / utili.

- Una diversa struttura del debito rispetto al patrimonio netto può avere un effetto significativo sui guadagni dell'azienda. I guadagni possono variare notevolmente per le società che hanno debiti a causa di una componente del pagamento degli interessi che influisce sull'utile per azione.

- Non può essere utilizzato quando i guadagni sono negativi. Ad esempio, Box Inc. Non è possibile trovare semplicemente PE Multiple per tali società non redditizie. In questi casi, è necessario utilizzare utili normalizzati o multipli a termine.

- I guadagni sono soggetti a differenti politiche contabili. Può essere facilmente manipolato dalla direzione. Diamo una rapida occhiata a questo esempio di rapporto PE di seguito.

Supponiamo che ci siano due società: società AA e BB. Pensa a queste aziende come gemelle identiche (so che non è possibile per le aziende :-), ma per un momento in uno scenario di cielo blu, supponiamo che sia così). Vendite, costi, clienti identici e quasi tutto il possibile.

In tal caso, non dovresti avere alcuna preferenza per l'acquisto di un titolo specifico poiché le valutazioni di entrambe le società dovrebbero essere le stesse.

Introducendo una leggera svolta ora. Supponendo che AA segua una politica di ammortamento lineare e BB una politica di ammortamento accelerata. Questo è l'unico cambiamento tra le due società. I costi a quote costanti equivalgono all'ammortamento lungo la vita utile. La politica di ammortamento accelerato addebita un deprezzamento maggiore negli anni iniziali e un deprezzamento inferiore negli anni finali.

Vediamo cosa succede alle loro valutazioni?

Come notato sopra, il multiplo PE di AA è 22,9x, mentre il multiplo PE PE di BB è 38,1x. Quindi quale comprerai? Alla luce di queste informazioni, siamo propensi a favorire AA poiché il suo multiplo PE è inferiore. Tuttavia, la nostra stessa supposizione che queste due società siano gemelle identiche e dovrebbero avere le stesse valutazioni è messa in discussione perché abbiamo utilizzato PE Multiple. Possiamo usare altri rapporti come EV / EBITDA per risolvere tali problemi; tuttavia, arriveremo a quella discussione in un altro post. Per il momento, si noti che i rapporti PE hanno alcune serie limitazioni nella sua applicazione universale.

Per una ragione sopra, si consiglia inoltre di utilizzare i guadagni come guadagni prima degli elementi eccezionali.

Conclusione

I rapporti PE rimangono una delle metodologie di valutazione ampiamente utilizzate. Da un lato, il Price Earning Ratio è molto facile da calcolare e capire; tuttavia, la sua applicazione può essere molto complessa e complicata. Si prega di fare attenzione mentre si considera il rapporto prezzo / guadagno e non solo il rapporto trailing PE ma anche i rapporti forward PE per trovare il prezzo obiettivo appropriato.

Video rapporto PE

Spero che questo articolo ti sia piaciuto. In bocca al lupo!

Post utili

Original text

- Formula del rapporto del test acido

- Significato di crescita dei guadagni di prezzo

- Rapporto P / BV

- Rapporto tra valore d'impresa e valore del capitale <