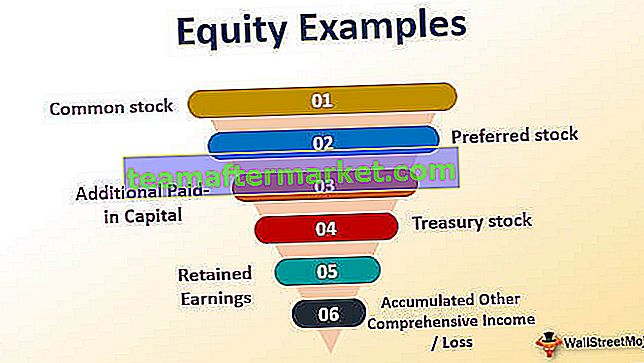

Esempi di patrimonio netto

L'equità è tutto ciò che viene investito nella società dal suo proprietario o la somma delle attività totali meno la somma delle passività totali della società. Ad esempio, azioni ordinarie, capitale versato aggiuntivo, azioni privilegiate, utili non distribuiti e altro reddito complessivo accumulato.

Gli esempi più comuni di patrimonio netto includono quanto segue:

- Azioni ordinarie: le azioni ordinarie rappresentano il numero totale di azioni moltiplicato per il valore nominale.

- Azioni privilegiate - Le azioni privilegiate sono simili alle azioni ordinarie. Tuttavia, hanno la precedenza nei pagamenti dei dividendi.

- Capitale versato aggiuntivo - Questo è l'importo rispetto al valore nominale fornito dagli azionisti

- Azioni proprie - Azioni proprie che sono state riacquistate dalla società dai soci;

- Altri utili / perdite complessivi accumulati - Comprendono gli utili e le perdite esclusi dal conto economico e riportati sotto l'utile netto.

- Guadagni trattenuti - È la parte del reddito trattenuto nell'azienda per investire nell'attività.

Rappresentiamo la Formula Equity come:

Patrimonio netto = Attività totali - Passività totaliNel caso di una società, chiamiamo il valore del patrimonio netto come patrimonio dell'azionista o patrimonio dell'azionista. Per una proprietà, è noto come patrimonio del proprietario.

Vediamo ora gli esempi di calcolo del patrimonio netto.

Primi 4 esempi di calcolo del patrimonio netto

Vediamo alcuni esempi semplici e pratici di patrimonio netto per capirlo meglio.

Esempio 1

XYZ Ltd è un'azienda che si occupa della produzione di vernici industriali. Di recente è stata pubblicata la relazione annuale per l'anno che termina il 31 dicembre 2018. Di seguito sono riportati alcuni estratti dal bilancio. Sulla base delle seguenti informazioni finanziarie, determinare il patrimonio netto di XYZ Ltd al 31 dicembre 2018.

Dato, Attività totali = Liquidità e equivalente in contanti + Crediti verso clienti + Immobili, impianti e macchinari netti + Inventario

= $ 1.000.000 + $ 6.000.000 + $ 40.000.000 + $ 4.500.000

Attività totali = $ 51.500.000

Ancora una volta, Passività totali = Debito totale a lungo termine + Debito totale a breve termine + Debiti da pagare + Altre passività correnti

= $ 3.000.000 + $ 1.500.000 + $ 4.000.000 + 2.500.000

Passività totali = $ 11.000.000

Pertanto, il patrimonio netto dell'azionista di XYZ Ltd può essere calcolato utilizzando la formula seguente come,

= $ 51.500.000 - $ 11.000.000

Patrimonio degli azionisti di XYZ Ltd = $ 40.500.000

Pertanto, il patrimonio netto dell'azionista di XYZ Ltd era pari a $ 40.500.000 al 31 dicembre 2018. Il valore del patrimonio netto positivo è un'indicazione di una solida posizione finanziaria della società che conferma la sua continuità aziendale.

Esempio n. 2

Ora, prendiamo l'esempio di ABC Ltd, che è un'azienda produttrice di gelati. In base alla relazione annuale rilasciata per l'anno che termina il 31 dicembre 2018, vengono rese disponibili le seguenti informazioni.

Sulla base delle seguenti informazioni finanziarie, determinare il patrimonio netto di ABC Ltd al 31 dicembre 2018.

Dato, Attività totali = Liquidità e equivalente in contanti + Crediti verso clienti + Immobili, impianti e macchinari netti + Inventario

= $ 500.000 + $ 4.000.000 + $ 16.000.000 + $ 3.500.000

Attività totali = $ 24.000.000

Ancora una volta, Passività totali = Debito totale a lungo termine + Debito totale a breve termine + Debiti da pagare + Altre passività correnti

= $ 8.000.000 + $ 4.500.000 + $ 8.000.000 + 5.000.000

Passività totali = $ 25.500.000

Pertanto, il patrimonio netto dell'azionista di ABC Ltd può essere calcolato utilizzando la formula seguente come,

= $ 24.000.000 - $ 25.500.000

Patrimonio degli azionisti di ABC Ltd = - $ 1.500.000

Pertanto, il patrimonio netto dell'azionista di ABC Ltd era pari a - $ 1.500.000 al 31 dicembre 2018. Questo valore del patrimonio netto negativo indica una posizione finanziaria molto debole che potrebbe essere prossima al fallimento o alla liquidazione.

Esempio n. 3

Prendiamo ora l'esempio di un'azienda reale: Apple Inc. Come da rapporto annuale per il periodo terminato il 29 settembre 2018. In base ai dati finanziari rilasciati pubblicamente, sono disponibili le seguenti informazioni. Sulla base delle informazioni, determinare il patrimonio netto di Apple Inc. al 29 settembre 2018.

Tutti gli importi in milioni

Dato, Totale attivo (in Mn) = Disponibilità liquide e mezzi equivalenti + Titoli negoziabili + Crediti verso clienti + Rimanenze + Crediti non commerciali fornitori + Altre attività correnti + Immobili, impianti e macchinari netti + Altre attività non correnti

= $ 25.913 + $ 2.11.187 + $ 23.186 + $ 3.956 + $ 25.809 + $ 12.087 + $ 41.304 + $ 22.283

Attività totali = $ 365,725

Anche in questo caso, Totale passività (in Mn) = Debiti verso fornitori + Altre passività correnti + Ricavi differiti + Commercial paper + Debiti a termine + Altre passività non correnti

= $ 55.888 + $ 32.687 + $ 10.340 + $ 11.964 + $ 102.519 + $ 45.180

Passività totali = $ 258,578

Pertanto, il patrimonio netto dell'azionista di Apple Inc. al 29 settembre 2018 può essere calcolato come:

= $ 365,725 Mn - $ 258,578 Mn

Capitale proprio degli azionisti di Apple Inc = $ 107.147 milioni

Pertanto, il patrimonio netto di Apple Inc., al 29 settembre 2018, era pari a $ 107.147 milioni.

Esempio n. 4

Prendiamo ora l'esempio di un piccolo imprenditore che opera nel settore degli accessori per computer negli Stati Uniti. In base allo stato patrimoniale della società proprietaria per l'esercizio chiuso al 31 marzo 2018, sono disponibili le seguenti informazioni: determinare il patrimonio netto della società. [poiché ha un unico proprietario, in quanto patrimonio netto di tale proprietario al posto del capitale di azionista o azionista]

Dato, Patrimonio totale = Immobili, impianti e macchinari netti + Magazzino + Contabilità clienti + Inventario

= $ 900.000 + $ 1.100.000 + $ 400.000 + $ 800.000

Attività totali = $ 3.200.000

Ancora una volta, Totale passività = Debito netto + Debiti finanziari + Altre passività correnti

= $ 600.000 + $ 700.000 + $ 800.000

Passività totali = $ 2.100.000

Pertanto, il patrimonio netto dell'azienda al 31 marzo 2018 può essere calcolato come,

= $ 3.200.000 - $ 2.100.000

Equità del proprietario = $ 1.100.000

Pertanto, il patrimonio netto dell'azienda, al 31 marzo 2018, era di $ 1.100.000.

Conclusione

Il valore del patrimonio netto è una metrica fondamentale per comprendere la posizione finanziaria di una società o impresa in qualsiasi data di rendicontazione. Un patrimonio netto positivo con un trend in aumento è sempre un buon segno per qualsiasi azienda. Al contrario, una tendenza al ribasso del valore del capitale è indicativa di una gestione debole e potrebbe essere un segnale che la società è prossima all'insolvenza.