Qual è il valore terminale?

Nella valutazione della società utilizzando flussi di cassa scontati non vengono presi tutti i flussi di cassa fino all'infinito e quindi dopo un certo numero di anni, il valore possibile delle attività aziendali o il valore approssimativo dei flussi di cassa futuri vengono utilizzati come valore terminale e il il flusso di cassa attualizzato viene mantenuto.

È il valore del flusso di cassa libero atteso di una società oltre il periodo di un modello finanziario previsto esplicito.

Questo tutorial si concentra sui modi in cui il valore terminale viene calcolato nel contesto della preparazione del modello finanziario in Excel. -

- TV di Alibaba (utilizzando il metodo di crescita perpetua)

Download utili - 1) Modelli Excel gratuiti per il valore del terminale (usati nel post) e 2) Modello di calcolo IPO TV di Alibaba

Scarica modelli di valore terminale

Calcola il valore terminale

Il calcolo del valore terminale è un requisito fondamentale per il Discounted Cash Flow.

- È molto difficile proiettare i rendiconti finanziari dell'azienda che mostrano come si svilupperebbero in un periodo di tempo più lungo.

- Il livello di fiducia delle proiezioni di bilancio diminuisce in modo esponenziale per anni, che sono molto più lontani da oggi.

- Inoltre, le condizioni macroeconomiche che influenzano l'attività e il paese possono cambiare strutturalmente.

- Pertanto, semplifichiamo e utilizziamo alcune ipotesi medie per trovare il valore dell'azienda oltre il periodo di previsione (chiamato " valore terminale" ) come fornito dal modello finanziario.

Il grafico seguente mostra come calcolare il valore terminale.

Fasi del calcolo del valore terminale

In questa sezione, ho illustrato l'approccio generale all'esecuzione dei flussi di cassa scontati o della valutazione DCF di qualsiasi azienda. In particolare, si prega di notare il passaggio 3, in cui calcoliamo il valore terminale dell'azienda per trovare il valore equo delle azioni.

Passaggio 1: creazione dell'infrastruttura (non discussa in questo articolo)

Preparare un foglio Excel vuoto con conto economico, stato patrimoniale e flussi di cassa separati (ultimi 5 anni)

Compilare i rendiconti finanziari storici (IS, BS, CF) e apportare le necessarie rettifiche per le voci non ricorrenti (spese o utili una tantum).

Eseguire l'analisi del rapporto per anni storici per comprendere l'azienda

Passaggio 2: progettare il bilancio e l'FCFF (non discusso in questo articolo)

- La previsione del conto economico (P&L) è molto importante per gli analisti. Quindi, devi dedicare molto tempo a questo. In questo, è necessario leggere la relazione annuale e altri documenti per ottenere una solida comprensione delle previsioni.

- È consigliabile leggere anche altri rapporti di ricerca di società di intermediazione per capire come hanno modellato i numeri di vendita.

- Previsione del bilancio per i prossimi 5 anni (periodo di previsione esplicita) - modello finanziario

- Quando prevedi il bilancio della società, devi solo proiettare il bilancio della società per i prossimi 4-5 anni e generalmente non oltre.

- Possiamo teoricamente proiettare i rendiconti finanziari per i prossimi 100-200 anni; tuttavia, se lo facciamo, introduciamo molta volatilità basata su ipotesi.

Passaggio 3: trova il giusto prezzo delle azioni dell'azienda scontando l'FCFF e la TV

- Calcola l'FCFF per i prossimi 5 anni come derivato dal modello finanziario

- Applicare un WACC (costo medio ponderato del capitale) adeguato dai calcoli della struttura del capitale.

- Calcola il valore attuale del periodo esplicito FCFF

- Calcola il valore della società (periodo oltre il periodo esplicito)

- Valore d'impresa = Valore attuale (FCFF periodo esplicito) + Valore attuale (TV)

- Trova il valore azionario dell'azienda dopo aver dedotto il debito netto.

- Dividere il valore del patrimonio netto dell'azienda per il numero totale di azioni per arrivare al "valore equo intrinseco" della società.

- Consiglia se "ACQUISTA" o "VENDI"

Inoltre, guarda Enterprise Value vs. Equity Value

Formula valore terminale

Un presupposto importante qui è il " Going Concern" dell'azienda. In altre parole, l'azienda non interromperà le sue attività commerciali dopo pochi anni; tuttavia, continuerà a fare affari per sempre. Il valore dell'azienda (Enterprise Value) è fondamentalmente il valore attuale di tutti i futuri flussi di cassa gratuiti per l'impresa.

Possiamo rappresentare il valore dell'azienda utilizzando la formula del valore terminale di seguito -

t = tempo, WACC è il costo medio ponderato del capitale o tasso di sconto, FCFF è il flusso di cassa libero per l'impresa

Possiamo suddividere la formula del valore terminale sopra in due parti 1) Valore attuale della previsione esplicita, 2) Valore attuale della TV

3 Tipi di formule del valore terminale

Esistono tre formule per il calcolo del valore terminale dell'azienda. I primi due approcci presuppongono che la società esisterà in continuità aziendale al momento della stima della TV. Il terzo approccio presuppone che la società venga rilevata da una società più grande, pagando così il prezzo di acquisizione. Esaminiamo questi approcci in dettaglio.

1) Metodo di crescita perpetua o modello Gordon Growth Perpetuity

Ricorda che il presupposto qui è quello della "continuità aziendale".

Questo metodo è la formula preferita per calcolare il valore terminale dell'azienda. Questo metodo presuppone che la crescita dell'azienda continuerà (tasso di crescita stabile) e il ritorno sul capitale sarà superiore al costo del capitale. Attualizziamo il flusso di cassa gratuito all'azienda oltre gli anni previsti e troviamo il valore terminale.

Usando una matematica interessante, possiamo semplificare la formula come di seguito:

Il numeratore della formula sopra può anche essere scritto come FCFF (6) = FCFF (5) x (1+ tasso di crescita)

La formula del valore terminale rivista è la seguente:

Una stima ragionevole del tasso di crescita stabile qui è il tasso di crescita del PIL del paese. Il metodo di crescita Gordon può essere applicato nelle aziende mature e il tasso di crescita è relativamente stabile. Un esempio potrebbero essere le aziende mature nel settore automobilistico, nel settore dei beni di consumo, ecc.

2) Modello No Growth Perpetuity

Questa formula presuppone che il tasso di crescita sia zero! Questa ipotesi implica che il ritorno sui nuovi investimenti sia uguale al costo del capitale.

Formula del valore terminale perpetuo di non crescita

Questa metodologia può essere utile nei settori in cui la concorrenza è elevata e l'opportunità di guadagnare rendimenti in eccesso tende a spostarsi a zero.

3) Esci dal metodo multiplo

Questa formula utilizza l'ipotesi sottostante che un mercato su più basi sia un approccio equo per valutare un'impresa. Un valore è generalmente determinato come multiplo dell'EBIT o dell'EBITDA. Per le attività cicliche, invece dell'importo EBITDA o EBIT alla fine dell'anno n, utilizziamo un EBIT o EBITDA medio nel corso di un ciclo. Ad esempio, se il settore dei metalli e delle miniere viene scambiato a 8 volte il multiplo EV / EBITDA, la TV dell'azienda implicita nell'utilizzo di questo metodo sarebbe 8 x EBITDA dell'azienda.

Esempio di calcolo del valore terminale in Excel

In questo esempio, calcoliamo il valore equo del titolo utilizzando gli approcci di calcolo del valore a due terminali discussi sopra. È possibile scaricare il modello Excel del valore terminale per l'esempio seguente:

Oltre alle informazioni di cui sopra, hai le seguenti informazioni:

- Debito = $ 100

- Contanti = $ 50

- Numero di azioni = 100

Trova il valore equo per azione del titolo utilizzando i due metodi di calcolo del valore terminale proposti

Calcolo del prezzo delle azioni - utilizzando il metodo della crescita perpetua

Fase 1 - Calcola il VAN del flusso di cassa libero all'impresa per il periodo di previsione esplicita (2014-2018)

Fase 2 - Calcola il valore terminale del titolo (alla fine del 2018) utilizzando il metodo della crescita perpetua

Passaggio 3: calcolare il valore attuale della TV

Passaggio 4: calcolare il valore d'impresa e il prezzo delle azioni

Si noti che in questo esempio, il contributo del valore terminale al valore aziendale è del 78%! Questa non fa eccezione. In generale, noterai che contribuisce al 60-80% del valore totale.

Calcolo del prezzo delle azioni - utilizzando il metodo Exit Multiple.

Fase 1 - Calcolare il VAN del flusso di cassa libero all'impresa per il periodo di previsione esplicita (2014-2018). Fare riferimento al metodo sopra, dove abbiamo già completato questo passaggio.

Passaggio 2: calcolare il valore terminale del titolo (alla fine del 2018) utilizzando il metodo di uscita multipla. Supponiamo che in questo settore le società medie siano scambiate a 7x multipli EV / EBITDA. Possiamo applicare questo stesso multiplo per trovare la TV di questo stock.

Passaggio 3 : calcolare il valore attuale della TV

Passaggio 4: calcolare il valore d'impresa e il prezzo delle azioni

Si noti che in questo esempio, il contributo della TV al valore Enterprise è del 77%!

Con entrambi i metodi, otteniamo prezzi delle azioni molto vicini tra loro. A volte, potresti notare grandi variazioni nei prezzi delle azioni e, in tal caso, devi convalidare le tue ipotesi per indagare su una differenza così grande nei prezzi delle azioni utilizzando le due metodologie.

Valore terminale di Alibaba (utilizzando il metodo della crescita perpetua)

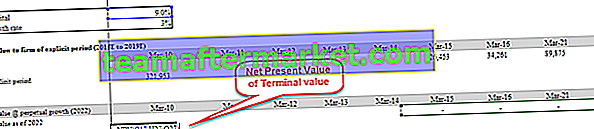

Puoi scaricare il modello finanziario di Alibaba da qui. Il diagramma seguente descrive in dettaglio il flusso di cassa libero per l'azienda di Alibaba e l'approccio per trovare la valutazione equa dell'azienda.

Valutazione di Alibaba = Valore attuale di FCFF (2015-2022) + Valore attuale di FCFF (2023 fino a "TV" infinito)

Passaggio 1 - Calcola il VAN del flusso di cassa libero all'azienda di Alibaba per il periodo esplicito (2015-2022)

Fase 2 - Calcola il valore terminale di Alibaba alla fine dell'anno 2022 - In questo modello DCF, abbiamo utilizzato il metodo della crescita perpetua per calcolare il valore terminale di Alibaba

Passaggio 3. Calcolare il valore attuale netto del televisore.

Passaggio 4: calcolare il valore aziendale e il prezzo equo delle azioni di Alibaba

Si noti che la TV contribuisce per circa il 72% al valore aziendale totale nel caso di Alibaba

Il valore terminale può essere negativo?

Teoricamente, SÌ, praticamente NO!

Teoricamente, ciò può accadere quando il valore terminale è calcolato utilizzando il metodo della crescita perpetua.

Nella formula del valore terminale sopra, se assumiamo WACC <tasso di crescita , il valore derivato dalla formula sarà Negativo. Questo è molto difficile da digerire in quanto un'azienda in forte crescita mostra ora un valore terminale negativo proprio a causa della formula utilizzata. Tuttavia, questa ipotesi di tasso di crescita elevato non è corretta. Non possiamo presumere che un'azienda crescerà a un ritmo molto alto fino all'infinito. In tal caso, questa società attirerà tutto il capitale disponibile nel mondo. Alla fine, l'azienda diventerebbe l'intera economia e tutte le persone che lavorano per questa azienda (Fantastico! Sfortunatamente, questo è improbabile!)

Quando si esegue la valutazione, un valore terminale negativo non esiste praticamente. Tuttavia, se la società subisce enormi perdite e in futuro fallisce, il valore del patrimonio netto diventerà zero. Un'altra causa potrebbe essere se il prodotto dell'azienda sta diventando obsoleto come le macchine da scrivere, i cercapersone o il Blackberry (?). Anche qui, potresti ritrovarti in una situazione in cui il valore del patrimonio netto potrebbe letteralmente avvicinarsi allo zero.

Limitazioni del valore terminale

- Nota: se utilizziamo i metodi multipli di uscita, stiamo mescolando l'approccio del flusso di cassa scontato con l'approccio della valutazione relativa poiché i multipli di uscita sono arrivati dalle imprese comparabili.

- Tipicamente contribuisce per più del 75% del valore totale. Questo diventa un po 'rischioso se si tiene conto del fatto che questo valore varia molto anche con una variazione dell'1% del WACC o dei tassi di crescita.

- Possono esserci aziende come Box, che dimostrano un flusso di cassa libero negativo per l'impresa. In questo caso, nessuno dei tre approcci funzionerà. Ciò implica che non è possibile applicare un approccio del flusso di cassa scontato. L'unico modo per valutare una tale impresa sarà utilizzare i multipli di valutazione relativa.

- Il tasso di crescita non può essere maggiore del WACC. In tal caso, non è possibile applicare il metodo della crescita perpetua per calcolare il valore terminale.

Video valore terminale

Conclusione

Il valore terminale è un concetto molto importante nei flussi di cassa scontati in quanto rappresenta oltre il 60% -80% della valutazione totale dell'azienda. Si dovrebbe porre particolare attenzione nell'ipotizzare i tassi di crescita (g), i tassi di sconto (WACC) e i multipli (rapporto PE, Price to Book, PEG Ratio, EV / EBITDA o EV / EBIT). È anche utile calcolare il valore terminale utilizzando i due metodi (metodo della crescita perpetua e metodi di uscita da più metodi) e convalidare le ipotesi utilizzate.

Qual è il prossimo?

Se hai imparato qualcosa di nuovo o ti è piaciuto il post, lascia un commento qui sotto. Fatemi sapere cosa ne pensate. Molte grazie e abbi cura di te. Buon apprendimento!

Post utili

Original text

- Formula del valore d'impresa

- Gordon Growth Model Formula

- Esempi di valore azionario

- Esempio di FCFF <