Esempi di riconciliazione bancaria

La riconciliazione bancaria viene eseguita dai clienti della banca, totalmente i loro registri insieme ai rispettivi estratti conto. Poiché la banca fornisce periodicamente il proprio estratto conto (generalmente mensilmente, ma a volte più frequentemente se richiesto a pagamento), potrebbero esserci alcune differenze nei libri contabili del cliente e in quelli della banca, il che genera la necessità di riconciliazione.

Gli esempi di riconciliazione bancaria possono essere utili per capire quali possono essere i fattori chiave in vari casi che richiedono tale riconciliazione. Ci sono innumerevoli ragioni che possono causare interruzioni durante tale riconciliazione. Vedremo alcuni esempi di base e pratici di riconciliazione bancaria -

Primi 6 esempi di dichiarazione di riconciliazione bancaria

Di seguito sono riportati i principali esempi dell'estratto conto di riconciliazione bancaria.

Esempio 1

ABC Corp detiene un conto presso Citizen's Bank. Il 31 dicembre 2016, la banca chiude i suoi record per ABC Corp, con un saldo finale di $ 180.000 mentre la società chiude con $ 170.000. L'azienda desidera analizzare la differenza di $ 10.000 quando riceverà l'estratto conto della banca nel mese successivo.

Analisi

Di seguito sono riportati i ricavi / costi della società (a un livello più ampio) per dicembre 2016:

Di seguito è riportato il record negli estratti conto della banca:

Si determina quindi che gli accantonamenti effettuati per il pagamento degli stipendi e dei crediti non possono trovare riscontro negli estratti conto, trattandosi di operazioni ancora da effettuare.

Esempio n. 2

Il 31 marzo 2018, Neeta ha pagato l'affitto del suo ufficio per aprile 2018, pari a $ 2.000. Ha effettuato il pagamento tramite assegno, che si è concluso il 2 aprile 2018. Quando l'estratto conto bancario è stato riconciliato per marzo 2018, è stato riscontrato che il saldo finale nei conti di Neeta era inferiore a $ 2.000 rispetto a quello nell'estratto conto bancario.

Analisi

Neeta ha effettuato un pagamento di $ 2.000 per l'affitto dell'ufficio il 31 marzo, che è stato registrato nel suo libro dei conti nello stesso mese. Tuttavia, poiché la natura del pagamento era tale che il regolamento effettivo è stato effettuato nel mese successivo, la banca non ha potuto registrare tale transazione. Quindi stava mostrando una rottura nella riconciliazione.

Esempio n. 3

Jane ha effettuato le seguenti transazioni a giugno dal suo conto in banca di risparmio:

Tuttavia, quando è stato ricevuto l'estratto conto bancario, è stato rilevato che il saldo finale era di $ 10.450. Jane vuole analizzare la differenza tra i suoi record e l'estratto conto bancario.

Analisi

Dopo un'attenta riconciliazione tra le due dichiarazioni (quella di Jane e quella della banca), si è riscontrato che $ 50,00 sono stati addebitati a Jane come commissioni dalla banca. Dopo ulteriori indagini, Jane si è resa conto di aver ordinato un libretto degli assegni e una nuova carta di debito per il suo conto nel mese di giugno, per la quale la banca le ha addebitato $ 50,00.

Pertanto, le commissioni bancarie possono essere un fattore importante che può causare un'interruzione tra i libri dei conti del cliente e della banca.

Esempio n. 4

John acquista una nota a lungo termine dalla Banca A, che paga un interesse semestrale al 4% alla fine di ogni giugno e dicembre. John ha chiuso il suo libro dei conti a giugno con un saldo finale di $ 35.000. Tuttavia, quando John ha ricevuto il suo estratto conto, rifletteva un saldo finale di $ 35.500. Riuscite a indovinare quale può essere la ragione di una tale differenza?

Analisi

La differenza è chiaramente dovuta agli interessi maturati sulla banconota acquistata da Giovanni. Poiché l'interesse pagato è semestrale, che viene pagato alla fine di giugno e dicembre, il rendiconto mensile di giugno includeva tale interesse maturato. L'importo sarebbe calcolato in base al Mandante sulla nota.

Esempio n. 5

Il 31 luglio 2018, il signor Alex George ha chiuso i suoi libri di risparmio con un saldo finale di $ 4.500, che è stato stimato anche nel suo conto bancario. Quando ha ricevuto l'estratto conto bancario, con sua sorpresa, gli sono stati addebitati $ 50,00 e il suo saldo finale era di $ 4.450.

Analisi

Il signor Alex si è avvicinato alla sua banca ed è stato guidato dal fatto che il suo conto non aveva fondi sufficienti per luglio. Dopo ulteriori analisi, ha scoperto che i requisiti per il saldo minimo nel conto erano cambiati durante questo mese, portandolo a $ 5.000. A causa di un saldo insufficiente nel suo conto, al signor Alex sono stati addebitati $ 50,00 come penale.

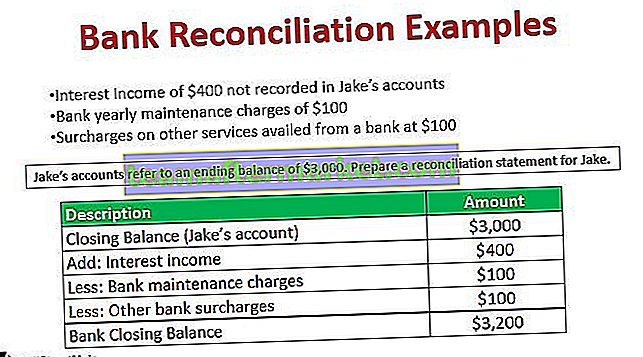

Esempio # 6

Jake ha ricevuto il suo estratto conto, che presenta le seguenti differenze rispetto ai suoi conti:

- Interessi attivi di $ 400 non registrati nei conti di Jake

- Spese di manutenzione annuali bancarie di $ 100

- Supplementi su altri servizi utilizzati da una banca a $ 100

I conti di Jake si riferiscono a un saldo finale di $ 3.000. Prepara una dichiarazione di riconciliazione per Jake.

Soluzione

Un prospetto di riconciliazione includerebbe quanto segue:

Conclusione

Un'interruzione nell'estratto conto di riconciliazione bancaria può essere positiva o negativa, influendo così sul saldo finale superiore o inferiore nei record bancari. Sebbene possano esserci vari fattori che possono causare interruzioni tra l'estratto conto della banca e i record personali, l'estratto conto costituisce ancora la base di molte altre analisi come documenti KYC validi, calcolo dei punteggi di credito, analisi dell'azienda, ecc. Gli estratti conto bancari vengono verificati da professionisti autorizzati mentre i record personali possono o non possono essere accurati e talvolta sono adulterati per mostrare anche altri vantaggi.

Mentre discutiamo dell'autenticità degli estratti conto bancari, va sempre tenuto presente che questi dati finanziari sono una parte importante dell'economia una volta che iniziano a fluire nei settori pubblici. Le banche utilizzano questi numeri anche ai fini della rendicontazione, quindi gli estratti conto sono considerati documenti validi per l'analisi finanziaria del cliente piuttosto che dichiarazioni ricevute da altre fonti non professionali e non autorizzate del cliente.