Che cos'è il flusso di cassa dalle attività di finanziamento?

Il flusso di cassa dalle attività di finanziamento si riferisce all'afflusso e al deflusso di denaro dalle attività di finanziamento della società come la variazione del capitale dall'emissione di titoli come azioni, azioni privilegiate, emissione di debito, obbligazioni e dal rimborso di titoli o rimborso di un debito a lungo o breve termine, pagamento di dividendi o interessi su titoli.

È l'ultima delle tre parti del rendiconto finanziario che mostra i flussi di cassa in entrata e in uscita da finanziamenti in un esercizio contabile; Le attività di finanziamento includono gli afflussi di cassa generati dall'ottenimento di fondi come gli afflussi da entrate derivanti dall'emissione di azioni, entrate da un prestito preso, ecc. E deflussi di cassa che si verificano durante il rimborso di tali fondi come rimborso di titoli, pagamento di dividendi, prestito e rimborso degli interessi, ecc.

In poche parole, possiamo dire che il flusso di cassa dalle attività di finanziamento segnala l'emissione e il riacquisto delle obbligazioni e delle azioni della società e il pagamento dei dividendi. Segnala le operazioni sulla struttura del capitale. Le voci si trovano nella sezione del capitale a lungo termine del bilancio e nel prospetto degli utili non distribuiti.

Elenco delle voci incluse nel flusso di cassa da attività di finanziamento

Le voci comuni incluse nel flusso di cassa delle attività di finanziamento sono le seguenti:

- Dividendo in contanti pagato (flusso di cassa in uscita)

- Aumenti dei prestiti a breve termine (flussi di cassa in entrata)

- La diminuzione dei prestiti a breve termine (deflusso di cassa)

- Prestiti a lungo termine (flussi di cassa in entrata)

- Rimborso di prestiti a lungo termine (deflusso di cassa)

- Vendite di azioni (flussi di cassa in entrata)

- Riacquisti di azioni (deflusso di cassa)

È opinione di molti investitori che incassano alla fine del re.

Se una società ha liquidità in eccesso, si può presumere che l'azienda operi nella cosiddetta zona sicura. Se un'azienda genera costantemente più liquidità rispetto alla liquidità utilizzata, risulterà sotto forma di pagamento di dividendi, riacquisto di azioni proprie, riduzione del debito o caso di acquisizione per far crescere l'azienda in modo inorganico. Tutti questi sono percepiti come buoni punti per creare un buon valore per gli azionisti.

Diamo un'occhiata a come viene preparata questa sezione del rendiconto finanziario. Comprendere il metodo di preparazione ci aiuterà a valutare ciò che tutti e tutti dovevano esaminare in modo da poter leggere le stampe fini in questa sezione.

La cosa più importante - Scarica il flusso di cassa dal modello di finanziamento

Scarica esempi di Excel per calcolare il flusso di cassa dal finanziamento

Come calcolare il flusso di cassa dalle attività di finanziamento?

Supponiamo che il signor X inizi una nuova attività e abbia pianificato che alla fine del mese preparerà i suoi rendiconti finanziari come conto economico, stato patrimoniale e rendiconto finanziario.

1 ° mese: non c'erano entrate nel primo mese e nessuna spesa operativa di questo tipo; quindi il conto economico risulterà nell'utile netto pari a zero. Nel flusso di cassa dalle attività di finanziamento, il denaro aumenterebbe di $ 2000, poiché questo è l'investimento del signor X nell'attività.

| Liquidità da attività di finanziamento (fine primo mese) | |

| Investimento di Mr.X (proprietario) | $ 2.000 |

se non conosci la contabilità, puoi anche consultare la sezione finanza per esercitazioni non finanziarie.

Esempio di flusso di cassa da attività di finanziamento

Facciamo un esempio per calcolare il flusso di cassa dalle attività di finanziamento quando vengono fornite voci di bilancio.

Di seguito è riportato un bilancio di una società XYZ con i dati del 2006 e del 2007.

Inoltre, supponiamo che i dividendi comuni dichiarati - $ 17.000

Calcola il flusso di cassa dal finanziamento.

Per preparare il flusso di cassa dal finanziamento, dobbiamo esaminare le voci dello stato patrimoniale che includono il debito e il patrimonio netto. Inoltre, dobbiamo includere qui anche i dividendi in contanti pagati come deflussi di cassa.

- Obbligazioni: la società raccoglie obbligazioni e si traduce in un flusso di cassa in entrata di $ 40.000 - $ 30.000 = $ 10.000

- Azioni ordinarie - Variazione del saldo delle azioni ordinarie = $ 80.000 - $ 100.000 = - $ 20.000

- Si prega di notare che non apportiamo le modifiche agli utili non distribuiti poiché gli utili non distribuiti sono collegati all'utile netto dal conto economico. Non fa parte delle attività di finanziamento.

- Dividendi in contanti pagati = - Dividendi + aumento dei dividendi pagabili = -17.000 + $ 10.000 = - $ 7.000

Formula Flusso di cassa da attività di finanziamento = $ 10.000 - $ 20.000 - $ 7.000 = $ 17.000

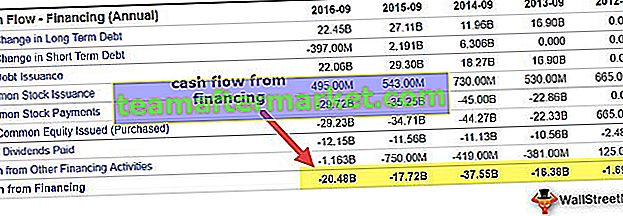

Esempio di Apple

Ora prendiamo un esempio di un'organizzazione e vediamo come il flusso di cassa dettagliato dalle attività di finanziamento può aiutarci a determinare le informazioni sull'azienda.

fonte: Apple 10K

Questo articolo è un altro componente importante della spesa in contanti e l'investitore lo esamina in dettaglio. È indicativo del tipo di attività di finanziamento che è stata intrapresa dall'azienda in una particolare area. Nel FY15, la costituzione di Apple ha speso $ 20.484 milioni in attività di finanziamento. Poche osservazioni dal flusso di cassa di cui sopra dalle parti dell'attività di finanziamento sono:

- L'azienda è stata un costante pagatore di dividendi. Negli ultimi tre anni la società ha pagato un dividendo di oltre $ 11.000 milioni ogni anno. Gli investitori che non aspettano l'apprezzamento del capitale possono guadagnare denaro dal costante dividendo pagato dalla società ogni anno.

- Un altro fattore importante da vedere è il riacquisto di azioni. Il riacquisto di azioni è indicativo del fatto che la società ha generato rendimenti costanti. La società sta generando abbondanti liquidità e utilizza la stessa liquidità per riacquistare azioni. L'importo medio del riacquisto negli ultimi 3 anni è stato di ben oltre $ 35.000 milioni.

- La terza cosa più interessante che si può vedere dalla dichiarazione di cui sopra è che l'azienda ha contratto debiti a lungo termine. Questo potrebbe essere uno dei modi in cui l'azienda finanzia le proprie attività. Tuttavia, in quanto incorporazione di Apple, che nel complesso si trova su un mucchio di soldi, sarebbe interessante chiedersi perché una tale entità prenderà più debiti a lungo termine. Può essere una decisione aziendale o è dovuto al fatto che i tassi di prestito sono stati ai minimi storici e il costo del finanziamento tramite capitale proprio non è fattibile. Inoltre, tieni presente che la società, da un lato, sta riacquistando azioni, e quindi prendere più soldi dal mercato azionario può essere controproducente.

Esempio di Amazon

Diamo ora uno sguardo al flusso di cassa derivante dalle operazioni di un'altra società e vediamo di cosa parla dell'azienda. Questo è il caso di un'impresa di e-commerce Amazon Inc. La società per anni non ha generato profitti contabili, ma gli investitori hanno continuato a investire denaro nella società sullo sfondo della solida proposta commerciale e dell'enorme liquidità generata dalle operazioni.

fonte: Amazon 10K

L'immagine sopra è una rappresentazione storica del flusso di cassa dalle attività di finanziamento di Amazon. Notiamo quanto segue sui calcoli del flusso di cassa di Amazon derivante dalle attività di finanziamento:

- I deflussi di cassa erano principalmente legati ai rimborsi di debiti a lungo termine, obbligazioni di leasing finanziario e obbligazioni di locazione finanziaria

- I proventi del finanziamento a lungo termine sono stati costantemente positivi e molto elevati. Ciò è indicativo del fatto che la società ha continuamente preso in prestito debiti a lungo termine.

- I rimborsi di finanziamenti a lungo termine mostrano un enorme deflusso di cassa. Ciò è indicativo del fatto che la società ha ampiamente ripagato il suo debito a lungo termine. Se vediamo i due insieme, si può vedere che la società ha assunto una posizione debitoria costante a lungo termine e sta restituendo lo stesso importo alle banche come parte del suo programma di rimborso del debito (nel 2014). Gli investitori possono esplorare questa opzione in modo più dettagliato per vedere se la società sta finanziando il proprio debito prendendo più debiti.

Esempio di banca JPMorgan

Finora abbiamo visto un prodotto e una società di servizi. Ora diamo uno sguardo a una delle major bancarie. Questo ci fornirà una buona copertura del modo in cui le aziende classificano le diverse funzioni in "flusso di cassa da attività di finanziamento".

fonte: JPMorgan 10K

Poiché questa entità è una banca, molti elementi pubblicitari saranno completamente diversi da ciò che sono per gli altri. Esistono molte voci applicabili solo a banche o società di servizi finanziari. Poche osservazioni dalle affermazioni di cui sopra sono:

- La banca ha acquistato molti fondi federali negli ultimi tre anni. Questo è più a causa di come l'economia si sta configurando. Il governo sta raccogliendo fondi ed emettendo nuovo debito sul mercato. Questo debito viene raccolto dalle banche, e quindi deflusso di fondi quando vengono acquistati molti fondi federali.

- Il quantum del dividendo è aumentato costantemente negli ultimi 5 anni. Ciò è indicativo del fatto che le banche sono ora fuori dalle turbolenze, che hanno dovuto affrontare nel 2008-2009. L'economia ha definitivamente girato un cerchio e le banche sono in grado di pagare dividendi costanti.

La cosa più importante - Scarica il flusso di cassa dal modello di finanziamento

Scarica esempi di Excel per calcolare il flusso di cassa dal finanziamento

Cosa dovrebbe sapere l'analista?

Fino ad ora, abbiamo visto tre diverse società in tre diversi settori e in che modo il denaro è diverso per loro.

Per un'azienda di prodotti, il denaro è il re. Per la società di servizi, è un modo per gestire un'impresa e per una banca è tutta una questione di contanti!

Queste tre società hanno cose diverse da offrire nel flusso di cassa derivante dalle attività di finanziamento che fanno parte del rendiconto finanziario. Tuttavia, è fondamentale e imperativo capire che l'affermazione non deve essere individuata e vista. Dovrebbero essere sempre visti in congiuntura e una combinazione di altre affermazioni e discussioni e analisi di gestione.

Inoltre, si noti che il flusso di cassa per le tendenze di finanziamento potrebbe essere identificato ed estrapolato per stimare il fabbisogno di finanziamento dell'azienda in futuro (vedere anche - come prevedere il bilancio?)

Conclusione

Gli investitori in precedenza utilizzavano per esaminare il conto economico e lo stato patrimoniale per indizi sulla situazione dell'azienda. Tuttavia, nel corso degli anni, gli investitori hanno anche iniziato a esaminare ciascuna di queste dichiarazioni insieme alla combinazione dei rendiconti dei flussi di cassa. Questo aiuta effettivamente a ottenere il quadro completo e aiuta anche a prendere una decisione di investimento molto più calcolata. Come abbiamo visto in tutto l'articolo, possiamo vedere che il flusso di cassa dalle attività di finanziamento è un ottimo indicatore dell'attività di finanziamento principale dell'azienda.

Se la società ha liquidità in eccesso, si può presumere che l'azienda operi nella cosiddetta zona sicura. Se un'azienda genera costantemente più liquidità rispetto alla liquidità utilizzata, risulterà sotto forma di pagamento di dividendi, riacquisto di azioni proprie, riduzione del debito o caso di acquisizione per far crescere l'azienda in modo inorganico. Tutti questi sono percepiti come buoni punti per creare un buon valore per gli azionisti.