Qual è il valore residuo?

Il valore residuo è definito come il valore di scarto stimato di un bene alla fine del contratto di locazione o della sua vita economica o utile ed è anche noto come valore di recupero di un bene. Rappresenta quell'ammontare di valore che il proprietario di quel particolare bene otterrà o si aspetterà di ottenere alla fine quando il bene sarà ceduto.

Abbattendo il valore residuo

Supponi di affittare un'auto per i prossimi cinque anni. Quindi il valore residuo è il valore dell'auto dopo cinque anni. Spesso è fissato dalla banca, che emette il contratto di locazione ed è interamente stimato sulla base di modelli passati e previsioni future. Con i tassi di interesse e le relative tasse, è un fattore cruciale per determinare i pagamenti mensili del leasing dell'auto.

Questo concetto viene utilizzato regolarmente per il calcolo dell'ammortamento di un bene. Poiché questo valore è il valore finale di un bene, deve essere sottratto dall'importo dell'acquisto per ottenere l'importo totale, che ci dà l'importo dell'ammortamento. Nel metodo a quote costanti, tale importo viene quindi diviso per la vita utile del cespite in anni per ottenere la quota di ammortamento annuale per ogni anno. Questo metodo è utilizzato anche nei processi di valutazione.

Nel dominio della finanza, il valore di recupero o il valore di scarto viene utilizzato per scoprire il valore dei flussi di cassa generati da un'azienda dopo l'intervallo di tempo utilizzato per la previsione. Se esiste una proiezione previsionale a 20 anni con l'ipotesi che l'impresa opererà per i prossimi vent'anni, devono essere valutati i flussi di cassa previsti per i restanti anni. In questa situazione, i flussi di cassa verranno scontati per ottenere il loro valore attuale netto, che viene poi aggiunto alla valutazione di mercato del progetto o dell'azienda. In caso di progetti di capital budgeting, fornisce una chiara comprensione dell'importo per il quale è possibile vendere l'attività dopo che l'impresa ha finito di utilizzarla o quando i flussi di cassa generati dall'attività non possono essere previsti con precisione.

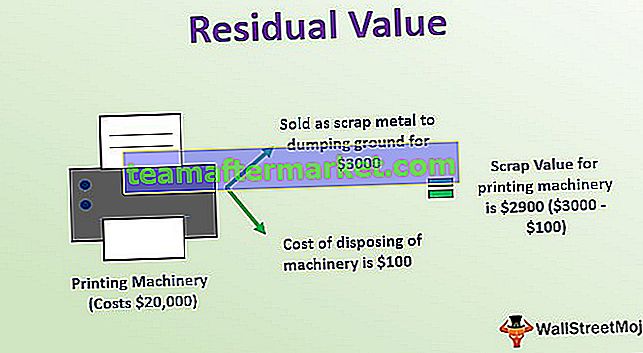

Esempio di valore residuo

Consideriamo un esempio di valore residuo di macchine da stampa. La macchina da stampa costa $ 20.000 e possiamo tranquillamente presumere che la vita utile stimata della macchina sia di dieci anni. Si può stimare che alla fine della sua vita utile, possa essere venduto come rottame metallico alla discarica per $ 3000. E il costo di smaltimento dei macchinari è di $ 100, che il proprietario richiede per il trasporto della macchina alla discarica. Quindi il calcolo del valore di scarto per la macchina da stampa è $ 2.900 ($ 3000- $ 100).

3 modi per calcolare il valore residuo

Esistono diversi modi per capire cosa otterrà un proprietario da una risorsa in una data futura. Questi modi sono i seguenti:

# 1 - Nessun valore

La prima e più importante opzione per le attività di valore inferiore è quella di sottoporsi a un calcolo del valore residuo. Si presume che questi beni non abbiano valore alla fine della loro data di utilizzo. È preferito da molti contabili, poiché aiuta a semplificare il calcolo dell'ammortamento. È un metodo molto efficiente per quelle attività il cui importo di qualsiasi valore è molto al di sotto del livello di soglia predeterminato. Ma l'importo finale dell'ammortamento che si ottiene seguendo questo metodo è superiore ai tempi in cui si tiene conto di un valore residuo.

# 2 - Comparabili

Il secondo approccio è comparables quando il valore residuo è calcolato, è confrontato con il valore di attività comparabili, che sono scambiate in un mercato ben organizzato. È l'approccio più difendibile utilizzato. Ad esempio, se esiste un mercato considerevolmente grande delle auto usate, questo può essere utilizzato come base per il calcolo del valore residuo per un tipo simile di auto.

# 3 - Politica

Il terzo è la politica. Può esserci una politica aziendale che prevede che il valore residuo di tutti i beni che rientrano in una particolare classe sia sempre lo stesso. Questo approccio non può essere definito difendibile poiché il valore derivato dalla politica può essere superiore al valore di mercato e l'utilizzo di questo metodo ridurrà la spesa di ammortamento per un'azienda. Quindi questo approccio non viene seguito fino a quando ea meno che i valori basati sulla politica non siano mantenuti a un livello molto conservativo

Conclusioni

Va tenuto presente che il valore residuo di un bene deve essere calcolato specificamente alla fine di ogni anno. Se si verifica un cambiamento in questa stima del valore durante il controllo, allora questi cambiamenti dovrebbero essere tenuti nella registrazione per tenere traccia delle modifiche del valore residuo nelle stime contabili. Valore residuo, valore di realizzo e valore di scarto sono termini simili utilizzati per fare riferimento al valore atteso di un bene alla fine della sua vita utile e spesso si presume che tale importo sia zero.