Cos'è il trasferimento del rischio?

Il trasferimento del rischio può essere definito come un meccanismo di gestione del rischio che comporta il trasferimento di rischi futuri da una persona a un'altra e uno degli esempi più comuni di gestione del rischio è l'acquisto di assicurazioni in cui il rischio di un individuo o di una società viene trasferito a un terzo party (compagnia di assicurazioni).

Il trasferimento del rischio nella sua vera essenza è il trasferimento delle implicazioni dei rischi da una parte (individuo o organizzazione) a un'altra (terza parte o compagnia di assicurazioni). Tali rischi possono o meno necessariamente verificarsi in futuro. Il trasferimento dei rischi può essere eseguito attraverso l'acquisto di una polizza assicurativa, accordi contrattuali, ecc.

Come funziona il trasferimento del rischio?

- Una delle aree più comuni in cui avviene il trasferimento del rischio è nel caso dell'assicurazione. Una polizza assicurativa può essere definita come un accordo volontario tra l'individuo o un'organizzazione (contraente) e una compagnia di assicurazioni. Un contraente viene assicurato contro potenziali rischi finanziari con l'acquisto di una polizza assicurativa dalla compagnia di assicurazioni.

- L'assicurato dovrà effettuare pagamenti regolari e periodici alla compagnia di assicurazioni per garantire che la sua polizza assicurativa non venga annullata a causa del mancato pagamento tempestivo, ad esempio i premi. Un assicurato può scegliere tra una varietà di polizze assicurative offerte da varie compagnie.

Esempio di trasferimento del rischio

A acquista un'assicurazione auto per $ 5.000 che è valida solo per il danno fisico della stessa e questa assicurazione è valida fino al 31 dicembre 2019. A ha avuto un incidente stradale il 20 novembre 2019. La sua auto soffre di gravi danni fisici e il costo della riparazione degli stessi conti a $ 5.050. A può richiedere un massimo di $ 5.000 dal suo fornitore di assicurazione e il resto dei costi sarà a carico esclusivo di lui.

Tipi

# 1 - Assicurazione

- In un meccanismo assicurativo, un individuo o una società può acquistare una polizza assicurativa dalla compagnia assicurativa preferita e di conseguenza proteggersi dalle implicazioni dei rischi finanziari sottostanti in futuro.

- Il contraente dovrà effettuare pagamenti o premi tempestivi al fine di garantire che la polizza assicurativa stipulata rimanga valida e non venga meno a causa del mancato pagamento tempestivo.

# 2 - Derivati

Può essere definito come un prodotto finanziario che ottiene il suo valore da un'attività finanziaria o da un tasso di interesse. I derivati vengono acquistati principalmente da aziende per avvalersi di protezione contro i rischi finanziari come il rischio relativo al tasso di cambio della valuta, ecc.

# 3 - Contratti con clausola di indennizzo

I contratti con clausole di indennizzo sono utilizzati anche da un individuo o da un'organizzazione ai fini del trasferimento del rischio. I contratti con tale clausola assicurano il trasferimento di rischi finanziari dal beneficiario indennizzato all'indennizzatore. In tale accordo, le perdite finanziarie future saranno a carico del Risarcitore.

# 4 - Outsourcing

L'outsourcing è un tipo di trasferimento del rischio in cui un processo o un progetto viene esternalizzato per trasferire vari tipi di rischi da una parte all'altra.

Importanza

- Questa può essere definita come una strategia per garantire che un'attività finanziaria sia salvaguardata da contingenze future. Aiuta nell'allocazione del rischio in modo equo, cioè affida la responsabilità per i rischi finanziari alla terza parte (compagnia di assicurazione nel caso di un'assicurazione e indennità nel caso di un contratto) che ha assunto l'incarico di salvaguardare l'assicurato o il beneficiario di indennizzo per imprevisti futuri.

- Ciò significa che nel caso di un evento sfortunato, l'assicurato o il beneficiario dell'indennizzo possono essere certi che le perdite derivanti dalle conseguenze di tale evento saranno debitamente prese in carico dalla compagnia di assicurazione o dall'indennizzatore.

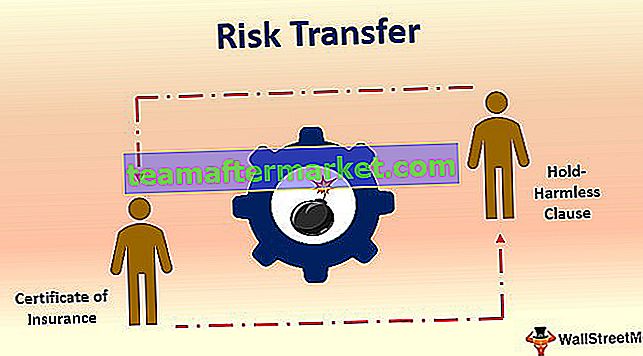

Diversi modi per trasferire il rischio

# 1 - Certificato di assicurazione

- Il certificato di assicurazione viene utilizzato allo scopo di ridurre al minimo la responsabilità finanziaria di un individuo o di un'organizzazione. Viene rilasciato un certificato di assicurazione tra il contraente e una compagnia di assicurazioni o un fornitore di assicurazioni.

- Questo certificato deve riflettere le informazioni necessarie come la data di rilascio del certificato, il nome della compagnia assicurativa, il nome della polizza, i numeri della polizza, la data di inizio e la scadenza della polizza assicurativa, il nome, l'indirizzo e altri dettagli dell'assicurazione agente, importo della copertura ammissibile per ogni tipo di rischio finanziario, ecc.

# 2 - Clausola di trattenimento innocuo

È anche noto come clausola salva-innocua. Si tratta di contratti con clausole di indennizzo che avvengono tra un indennizzatore e un indennizzato. Questo accordo deve riflettere le informazioni importanti come la responsabilità del risarcitore contro qualsiasi perdita, danno o imprevisti futuri nei confronti del beneficiario, ecc.

Vantaggi

- Salvaguardia da imprevisti futuri - Protegge un individuo o un'organizzazione da rischi finanziari imprevisti che potrebbero essere sotto forma di danni, furto, perdite, ecc. Un assicurato o un beneficiario di indennizzo può sempre essere certo che gli imprevisti futuri saranno a carico dell'assicuratore o dell'indennizzatore a seguito del trasferimento del rischio tramite una polizza assicurativa o un contratto di indennizzo.

Svantaggi

- Costoso: uno degli svantaggi più comuni potrebbe essere il livello di spese che un individuo o un'organizzazione dovrebbe sostenere per l'acquisto e il mantenimento di assicurazioni, derivati o clausole di indennizzo.

- Consumo di tempo - Il dispendio di tempo è un altro svantaggio. L'acquisto di una polizza assicurativa potrebbe richiedere molto tempo, così come la richiesta di rimborso. Questo potrebbe essere davvero faticoso e uno dei fattori scoraggianti di avvalersi del trasferimento del rischio.