Cos'è la gestione degli utili?

La gestione degli utili si riferisce all'intercessione deliberata da parte della direzione nel processo di rendicontazione per ingannare gli stakeholder sulla posizione economica e finanziaria dell'azienda, o con l'intenzione personale di trarre profitto da contratti con questi rapporti finanziari manipolati.

Il manager finanziario o la direzione di un'azienda sceglie di esporre nei propri rapporti finanziari solo le cose che proiettano la propria azienda in buono stato al fine di trarne profitto. La gestione dei guadagni è una cosa negativa in quanto la maggior parte del calcolo del profitto mostrato nei rapporti sarà falso o preparato sulla base di giudizi futuri incerti.

Tipi

Esistono molti tipi di gestione degli utili in base alle dimensioni dell'azienda e alla sua situazione finanziaria; i modelli comunemente usati sono i seguenti:

# 1 - Riserve di biscottiere

Le riserve dei barattoli di biscotti rientrano nella tecnica della contabilità aggressiva in quanto si occupa di creare una riserva significativa nell'anno di profitto e di ritirarla quando l'azienda affronta un anno negativo o i crediti inesigibili possono essere sottostimati in un anno per dimostrare che l'azienda sta realizzando un profitto.

# 2 - Il grande bagno

Quando un'azienda sta affrontando un brutto periodo a causa di fattori esterni, influirà sul suo profitto, deve mostrarlo nei suoi rapporti, ma la società peggiorerà le cose cancellando tutte le sofferenze, la sopravvalutazione dell'ammortamento delle attività, i costi di ristrutturazione, altre spese nello stesso anno per mostrare più perdite ed evadere le tasse.

# 3 - Riconoscimento di entrate e uscite

Può anche essere chiamato "Livellamento del reddito". Rientra nella contabilità fraudolenta poiché l'azienda registra le proprie spese prima di sostenere o non mostrare il profitto, le vendite quando guadagna. Possono persino accelerare le vendite mostrando entrate extra, oppure non riconoscono un debito inesigibile nell'anno in corso e lo spostano all'anno successivo in quanto riduce il profitto di quest'anno.

Esempi di gestione degli utili

Esempio 1

Consideriamo se una società ha $ 20.000 come crediti inesigibili e non è recuperabile, quindi deve essere cancellato durante questo anno finanziario, ma il manager finanziario dice di mostrare $ 10.000 come debitori e cancellare il saldo nel prossimo anno finanziario come questo il profitto annuale è basso. Ciò rientra nel tipo di riconoscimento delle spese e dei ricavi come spesa non riconosciuta correttamente per gonfiare l'utile.

Esempio n. 2

Il mercato non è stabile a causa di fattori esterni come prezzi elevati, bassa domanda, ecc. Un'azienda può subire perdite. L'amministratore delegato della società chiede di mostrare tutte le perdite nello stesso anno come debiti irrecuperabili, ammortamenti, riserve elevate, ecc. Poiché la società è già in perdita. Affinché il prossimo anno finanziario sia redditizio, questo è un esempio del tipo di gestione degli utili di The BIG BATH.

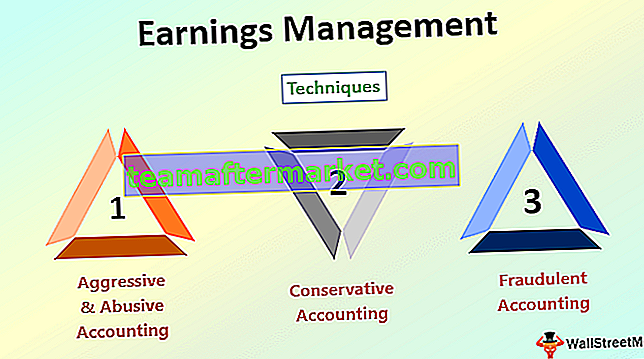

Tecniche di gestione degli utili

Ci sono tre tipi di tecniche nella gestione degli utili che sono;

- Contabilità aggressiva e abusiva: si riferisce all'escalation aggressiva delle vendite o del riconoscimento dei ricavi. La contabilità abusiva include un barattolo di biscotti, un bagno grande, ecc., Per dimostrare che quell'anno c'è un alto profitto.

- Contabilità conservativa - La contabilità conservativa si riferisce alla cancellazione di tutte le spese e perdite nello stesso anno se la società ottiene un profitto elevato e per eludere le tasse.

- Contabilità fraudolenta - Se nei rapporti non vengono mostrate entrate e perdite per ingannare le parti interessate, o se viene mostrato un profitto elevato per guadagnare contratti, si tratta di contabilità fraudolenta. Inoltre viola i GAAP (principi contabili generalmente accettati).

Scopo

Lo scopo della gestione degli utili non può essere sempre sbagliato; ci possono essere anche delle buone ragioni. In generale, è negativo in quanto viene fatto allo scopo di ottenere un guadagno personale da attività come guadagnare una commissione dall'ottenimento di un contratto da un rapporto falso o aumentare il valore delle azioni nel mercato mostrando che l'azienda è altamente redditizia. Una buona ragione può essere spostare i soldi per l'anno prossimo in modo che la società mostri un profitto costante invece di fluttuare tra profitti e perdite.

Come rilevare la gestione dei guadagni?

Il modello Healy (1985) viene utilizzato per calcolare la stima dei ratei discrezionali utilizzati nella gestione degli utili.

NDAτ = / T- Dove: NDA = ratei non discrezionali stimati

- TA = ratei totali scalati in base alle attività in ritardo

- t = 1, 2… T si riferisce agli anni compresi nel periodo di stima;

- t = anno nel periodo dell'evento.

Un metodo per rilevare la gestione degli utili è mostrato sopra; ci sono anche altri metodi.

Conclusione

La gestione degli utili può essere sia positiva che negativa; è considerato buono quando non c'è intenzione personale. È un male per l'azienda se l'azienda utilizza queste tecniche per gonfiare i propri profitti, poiché non può essere fatto a lungo termine o influenzerà l'azienda a lungo termine.