Return on Equity Definition

Il rapporto Return on Equity (ROE) è una misura della performance finanziaria che viene calcolata come l'utile netto diviso per il patrimonio netto, il patrimonio netto è calcolato come il patrimonio totale della società meno il debito e questo rapporto può essere considerato come una misura per il calcolo del rendimento sul patrimonio netto e indica l'efficienza con cui la società utilizza le risorse per realizzare profitti.

Formula ROE

Per prima cosa, diamo un'occhiata alla formula del Return on Equity -

Formula Return on Equity = Reddito netto / Patrimonio netto

Se guardiamo al ROE in un modo diverso, otterremo questo:

ROE DuPont = (reddito netto / vendite nette) x (vendite nette / attività totali) x attività totali / patrimonio netto

DuPont Return on Equity = Margine di profitto * Total Asset Turnover * Equity Multiplier

Ora puoi capire che sono tutti rapporti separati. Se ti stai chiedendo come mai siamo arrivati alla conclusione che se moltiplichiamo questi tre rapporti, otterremo un ritorno sull'equità, ecco come siamo arrivati a una conclusione.

- Margine di profitto = reddito netto / vendite nette

- Fatturato totale delle attività = Vendite nette / Attività totali medie (o Attività totali)

- Moltiplicatore di capitale = Patrimonio totale / Patrimonio netto

Ora, mettiamoli insieme e vediamo se otteniamo il ritorno sull'equità o meno -

(Utile netto / Vendite nette * Vendite nette / Attività totali medie * Attività totali / Patrimonio netto

Se guardiamo da vicino, vedremo che moltiplicando tutti e tre questi rapporti, si finisce con l'utile netto / patrimonio netto.

Quindi arriviamo alla conclusione che se usiamo questi tre rapporti e li moltiplichiamo, otterremmo il ritorno sull'equità.

Interpretazione

Il ROE è sempre utile. Ma per quegli investitori che vogliono scoprire il "perché" dietro l'attuale ROE (alto o basso), devono usare l'analisi di DuPont per individuare dove si trova il problema reale e dove l'azienda ha fatto bene.

Nel modello DuPont, possiamo esaminare tre rapporti separati confrontando i quali possono giungere a una conclusione, indipendentemente dal fatto che sia saggio per loro investire nell'azienda o meno.

Ad esempio, se un moltiplicatore di disuguaglianza, se scopriamo che l'impresa è più dipendente dal debito piuttosto che dal capitale proprio, potremmo non investire nell'azienda perché potrebbe diventare un investimento rischioso.

D'altra parte, utilizzando questo modello DuPont, saresti in grado di ridurre le possibilità di perdite osservando il margine di profitto e il turnover degli asset e viceversa.

Esempio

In questa sezione, prenderemo due esempi di Return on Equity. Il primo esempio è quello più semplice, e il secondo esempio sarebbe un po 'complesso.

Facciamo un salto e vediamo subito gli esempi.

Esempio 1

Diamo un'occhiata a due aziende A e B. Entrambe queste società operano nello stesso settore dell'abbigliamento e, cosa più sorprendente, entrambe il loro ritorno sull'equità (ROE) è del 45%. Diamo un'occhiata ai seguenti rapporti di ciascuna azienda in modo da poter capire dove si trova il problema (o l'opportunità):

| Rapporto | Azienda A | Azienda B |

| Margine di profitto | 40% | 20% |

| Total Asset Turnover | 0.30 | 5.00 |

| Moltiplicatore azionario | 5.00 | 0.60 |

Ora diamo un'occhiata a ciascuna delle aziende e analizziamo.

Per l'impresa A, il margine di profitto è ottimo, ovvero il 40%, e anche la leva finanziaria è abbastanza buona, ovvero 4,00. Ma se guardiamo al turnover totale degli asset, è molto meno. Ciò significa che l'impresa A non è in grado di utilizzare correttamente i suoi beni. Tuttavia, a causa degli altri due fattori, il Return on Equity è maggiore (0,40 * 0,30 * 5,00 = 0,60).

Per l'impresa B, il margine di profitto è molto più basso, cioè solo il 20% e la leva finanziaria è molto scarsa, cioè 0,60. Ma il fatturato totale delle attività è 5,00. Pertanto, per un maggiore turnover delle attività, l'impresa B ha ottenuto buoni risultati nel senso generale di Return on Equity (0,20 * 5,00 * 0,60 = 0,60).

Ora immagina cosa accadrebbe se gli investitori guardassero solo al Return on Equity di entrambe queste società, vedrebbero solo che il ROE è abbastanza buono per entrambe le società. Ma dopo aver effettuato l'analisi DuPont, gli investitori avrebbero ottenuto il quadro reale di entrambe queste società.

Esempio n. 2

Alla fine dell'anno, abbiamo questi dettagli su due società:

| In US $ | Azienda X | L'azienda Y |

| Reddito netto | 15.000 | 20.000 |

| Vendite nette | 120.000 | 140.000 |

| Totale attivo | 100.000 | 150.000 |

| Patrimonio netto | 50.000 | 50.000 |

Ora, se calcoliamo direttamente il ROE dalle informazioni di cui sopra, otterremmo:

| In US $ | Azienda X | L'azienda Y |

| Utile netto (1) | 15.000 | 20.000 |

| Patrimonio netto (2) | 50.000 | 50.000 |

| Return on Equity (1/2) | 0.30 | 0.40 |

Ora utilizzando l'analisi DuPont, esamineremmo ciascuno dei componenti (tre rapporti) e scopriremo il quadro reale di entrambe queste società.

Calcoliamo prima il margine di profitto.

| In US $ | Azienda X | L'azienda Y |

| Utile netto (3) | 15.000 | 20.000 |

| Vendite nette (4) | 120.000 | 140.000 |

| Margine di profitto (3/4) | 0.125 | 0.143 |

Ora, diamo un'occhiata al turnover totale degli asset.

| In US $ | Azienda X | L'azienda Y |

| Vendite nette (5) | 120.000 | 140.000 |

| Totale attivi (6) | 100.000 | 150.000 |

| Total Asset Turnover (5/6) | 1.20 | 0.93 |

Calcoleremo ora l'ultimo rapporto, ovvero la leva finanziaria di entrambe le società.

| In US $ | Azienda X | L'azienda Y |

| Totale attivi (7) | 100.000 | 150.000 |

| Patrimonio netto (8) | 50.000 | 50.000 |

| Leva finanziaria (7/8) | 2.00 | 3.00 |

Utilizzando l'analisi DuPont, ecco il ROE per entrambe le società.

| In US $ | Azienda X | L'azienda Y |

| Margine di profitto (A) | 0.125 | 0.143 |

| Total Asset Turnover (B) | 1.20 | 0.93 |

| Leva finanziaria (C) | 2.00 | 3.00 |

| Return on Equity (DuPont) (A * B * C) | 0.30 | 0.40 |

Se confrontiamo ciascuno dei rapporti, saremmo in grado di vedere il quadro chiaro di ciascuna delle società. Per la società X e la società Y, la leva finanziaria è il punto di forza. Per entrambi, hanno un rapporto più alto nella leva finanziaria. Nel caso del margine di profitto, entrambe queste società hanno un margine di profitto inferiore, anche inferiore al 15%. Il turnover delle attività della società X è molto migliore della società Y. Pertanto, quando gli investitori utilizzerebbero DuPont, sarebbero in grado di comprendere i punti pressanti della società prima di investire.

Calcola il ritorno sull'equità di Nestlé

Diamo un'occhiata al conto economico e allo stato patrimoniale di Nestlé, quindi calcoleremo il ROE e il ROE utilizzando DuPont.

Conto economico consolidato per l'esercizio chiuso al 31 dicembre 2014 e 2015

Lo stato patrimoniale consolidato al 31 dicembre 2014 e 2015

Fonte: Nestle.com

- Formula ROE = reddito netto / vendite

- Return on Equity (2015) = 9467/63986 = 14,8%

- Return on Equity (2014) = 14904 / 71.884 = 20,7%

Ora utilizzeremo l'analisi DuPont per calcolare il ritorno sull'equità per il 2014 e il 2015.

| In milioni di CHF | 2015 | 2014 |

| Utile dell'esercizio (1) | 9467 | 14904 |

| Saldi (2) | 88785 | 91612 |

| Totale attivo (3) | 123992 | 133450 |

| Patrimonio netto (4) | 63986 | 71884 |

| Margine di profitto (A = 1/2) | 10,7% | 16,3% |

| Fatturato totale delle attività (B = 2/3) | 0.716x | 0.686x |

| Moltiplicatore azionario (C = 3/4) | 1.938x | 1.856x |

| Return on Equity (A * B * C) | 14,8% | 20,7% |

Come notiamo dall'alto, quella formula ROE di base e la formula DuPont ci forniscono la stessa risposta. Tuttavia, l'analisi di DuPont ci aiuta ad analizzare i motivi per cui c'è stato un aumento o una diminuzione del ROE.

Ad esempio, per Nestlé, il ritorno sull'equità è diminuito dal 20,7% nel 2014 al 14,8% nel 2015. Perché?

DuPont Analysis ci aiuta a scoprire i motivi.

Notiamo che il margine di profitto di Nestlé per il 2014 è stato del 16,3%; tuttavia, era del 10,7% nel 2015. Notiamo che si tratta di un enorme calo del margine di profitto.

Comparativamente, se esaminiamo altri componenti di DuPont, non vediamo differenze così sostanziali.

- Il fatturato delle attività è stato di 0,716 volte nel 2015 rispetto a 0,686 volte nel 2014

- Il moltiplicatore azionario era a 1,938x in 20,15 rispetto a 1,856x nel 2014.

Qui si conclude che la diminuzione del margine di profitto ha portato alla riduzione del ROE per Nestlé.

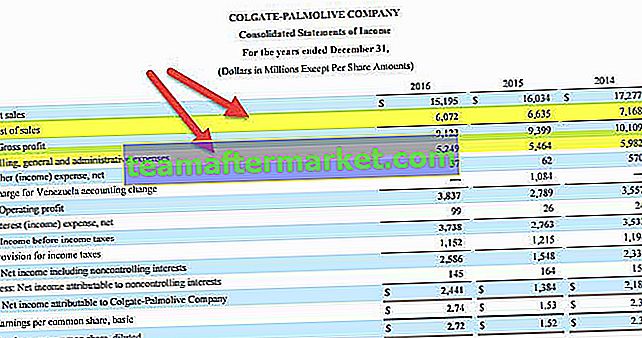

Calcolo del ROE di Colgate

Ora che sappiamo come calcolare il rendimento del capitale dalle dichiarazioni annuali, analizziamo il ROE di Colgate e identifichiamo i motivi del suo aumento / diminuzione.

Return on Equity Calculation di Colgate

Di seguito è riportata un'istantanea del foglio Excel di analisi del rapporto Colgate. Puoi scaricare questo foglio dal Tutorial sull'analisi del rapporto. Si noti che nel calcolo del ROE di Colgate abbiamo utilizzato i numeri di bilancio medio (invece di quelli di fine anno).

Colgate Return on Equity è rimasto in buona salute negli ultimi 7-8 anni. Tra il 2008 e il 2013, il ROE è stato in media intorno al 90%.

Nel 2014, il Return on Equity era al 126,4% e nel 2015 è salito in modo significativo al 327,2%.

Ciò è accaduto nonostante una diminuzione del 34% dell'utile netto nel 2015. Return on Equity è aumentato significativamente a causa della diminuzione del

Patrimonio netto nel 2015. Il patrimonio netto è diminuito a causa del riacquisto di azioni proprie e anche a causa delle perdite accumulate che fluiscono attraverso il patrimonio netto.

DuPont ROE di Colgate

Return on Equity di Colgate Dupont = (Reddito / Vendite nette) x (Vendite / Attività totali) x (Attività totali / Patrimonio netto degli azionisti). Si prega di notare che l'utile netto è dopo il pagamento dell'azionista di minoranza. Inoltre, il capitale proprio dell'azionista è costituito solo dagli azionisti comuni di Colgate.

Notiamo che il turnover degli asset ha mostrato una tendenza al ribasso negli ultimi 7-8 anni. Anche la redditività è diminuita negli ultimi 5-6 anni.

Tuttavia, il ROE non ha mostrato una tendenza al ribasso. In generale è in aumento. Ciò è dovuto al moltiplicatore di equità (patrimonio totale / patrimonio netto totale). Notiamo che l'Equity Multiplier ha mostrato un aumento costante negli ultimi 5 anni ed è attualmente pari a 30x.

ROE del settore Soft Drink

Diamo uno sguardo al ROE delle migliori aziende di soft drink. I dettagli forniti qui sono la capitalizzazione di mercato, il ROE, il margine di profitto, il fatturato delle attività e il moltiplicatore azionario.

| Nome | Capitalizzazione di mercato ($ milioni) | Return on Equity (Annuale) | Margine di profitto (annuale) | Fatturato degli asset | Moltiplicatore azionario |

|---|---|---|---|---|---|

| Coca Cola | 180454 | 26,9% | 15,6% | 0.48x | 3.78x |

| PepsiCo | 158977 | 54,3% | 10,1% | 0,85x | 6.59x |

| Bevanda mostro | 26331 | 17,5% | 23,4% | 0.73x | 1,25x |

| Gruppo Dr Pepper Snapple | 17502 | 39,2% | 13,2% | 0.66x | 4.59x |

| Embotelladora Andina | 3835 | 16,9% | 5.1% | 1.19x | 2.68x |

| Bevanda nazionale | 3603 | 34,6% | 8,7% | 2.31x | 1.48x |

| Cott | 1686 | -10,3% | -2,4% | 0,82x | 4.54x |

fonte: ycharts

- Nel complesso, i settori delle bevande analcoliche mostrano un ROE sano (in media superiore al 25%).

- Notiamo che PepsiCo è la migliore in questo gruppo con un Return on Equity del 54,3%, mentre Coca-Cola ha un ROE del 26,9%

- Il margine di profitto di Coca-Cola è del 15,6% rispetto al margine di profitto di PepsiCo del 10,1%. Anche se il margine di profitto di PepsiCo è inferiore, il suo giro d'affari e il moltiplicatore di capitale sono quasi il doppio di quelli di Coca-Cola. Ciò si traduce in un aumento del ROE per PepsiCo.

- Cott è l'unica società in questo gruppo con un ritorno sull'equità negativo poiché il suo margine di profitto è -2,4%

Ritorno sull'equità del settore automobilistico

Di seguito è riportato l'elenco delle principali società automobilistiche con capitalizzazione di mercato, ROE e rottura del ROE Dupont.

| Nome | Capitalizzazione di mercato ($ milioni) | Return on Equity (Annuale) | Margine di profitto (annuale) | Fatturato degli asset | Moltiplicatore azionario |

|---|---|---|---|---|---|

| Toyota Motor | 167658 | 13,3% | 8.1% | 0,56x | 2.83x |

| Honda Motor Co | 55943 | 4.8% | 2,4% | 0.75x | 2.70x |

| Motori generali | 54421 | 22,5% | 5,7% | 0.75x | 5.06x |

| Ford Motor | 49599 | 15,9% | 3,0% | 0.64x | 8.16x |

| Tesla | 42277 | -23,1% | -9,6% | 0,31x | 4.77x |

| Tata Motors | 24721 | 14,6% | 3,6% | 1.05x | 3.43x |

| Fiat Chrysler Automobiles | 21839 | 10,3% | 1,6% | 1.11x | 5.44x |

| Ferrari | 16794 | 279,2% | 12,8% | 0,84x | 11.85x |

fonte: ycharts

- Nel complesso, i settori automobilistici hanno un ROE inferiore rispetto a quello del settore delle bevande analcoliche (il ROE medio è di circa l'8%, esclusi i valori anomali)

- Notiamo che la Ferrari mostra un ROE significativamente più alto (279%) rispetto a quello del suo gruppo di pari. Ciò è dovuto alla maggiore redditività (~ 12,8%) e a un moltiplicatore di capitale molto elevato (11,85x)

- General Motors ha un ROE del 22,5%, mentre Ford ha un ROE del 15,9%

- Tesla ha un ROE negativo in quanto è ancora in perdita (margine di profitto di -9,6%)

ROE dei discount

La tabella seguente fornisce un'istantanea dei negozi Top Discount insieme al loro ritorno sull'equità, capitalizzazione di mercato e rottura di Dupont.

| Nome | Capitalizzazione di mercato ($ milioni) | Return on Equity (Annuale) | Margine di profitto (annuale) | Fatturato degli asset | Moltiplicatore azionario |

|---|---|---|---|---|---|

| Negozi Wal-Mart | 214785 | 17,2% | 2.8% | 2.44x | 2.56x |

| Costco all'ingrosso | 73659 | 20,7% | 2,0% | 3.58x | 2.75x |

| Bersaglio | 30005 | 22,9% | 3,9% | 1,86x | 3.42x |

| Dollaro generale | 19982 | 23,2% | 5,7% | 1,88x | 2.16x |

| Negozi dell'albero del dollaro | 17871 | 18,3% | 4,3% | 1.32x | 2.91x |

| Burlington Stores | 6697 | -290,1% | 3,9% | 2.17x | -51.68x |

| Prezzi modici | 2832 | 14,7% | 3,1% | 2.65x | 1,72x |

| Grandi lotti | 2228 | 22,3% | 2,9% | 3.23x | 2.47x |

| Outlet di affari di Ollie | 1970 | 7,3% | 4.7% | 0,81x | 1,68x |

fonte: ycharts

- Complessivamente, i discount hanno un Return on Equity medio di circa il 18% (inferiore al ROE delle società di soft drink, ma superiore al ROE del settore automobilistico)

- Il settore Discount Store ha un margine di profitto inferiore (inferiore al 4%) e un maggiore turnover degli asset e un moltiplicatore di azioni

- I negozi Wal-Mart hanno un ROE del 17,2% rispetto a quello del ritorno sull'equità degli obiettivi del 22,9%.

ROE di ingegneria e costruzione

La tabella seguente ci fornisce un elenco delle principali società di ingegneria e costruzioni insieme alla loro capitalizzazione di mercato, ROE e rottura del ROE Dupont.

| Nome | Capitalizzazione di mercato ($ milioni) | Return on Equity (Annuale) | Margine di profitto (annuale) | Fatturato degli asset | Moltiplicatore azionario |

|---|---|---|---|---|---|

| Fluor | 7465 | 13,5% | 2,3% | 2.37x | 2.55x |

| Jacobs Engineering Group | 6715 | 4,9% | 1,9% | 1.49x | 1,73x |

| AECOM | 5537 | 2.8% | 0.6% | 1.27x | 4.08x |

| Quanta Services | 5408 | 6,2% | 2,6% | 1.43x | 1.60x |

| Gruppo EMCOR | 3794 | 12,1% | 2,4% | 1.94x | 2.53x |

| MasTec | 3249 | 12,9% | 2,6% | 1.61x | 2.90x |

| Chicago Bridge e ferro | 2985 | -18,3% | -2,9% | 1.36x | 5,55x |

| Dycom Industries | 2939 | 24,2% | 4.8% | 1.55x | 3.09x |

| Stantec | 2922 | 8,2% | 3,0% | 1.02x | 2.17x |

| Tetra Tech | 2270 | 9,7% | 3,2% | 1.43x | 2.07x |

| KBR | 2026 | -6,7% | -1,4% | 1.03x | 5.47x |

| Costruzione in granito | 1940 | 7,4% | 2,6% | 1.46x | 1.94x |

| Tutor Perini | 1487 | 6,4% | 1,9% | 1.23x | 2.60x |

| Comfort Systems USA | 1354 | 17,9% | 4,0% | 2.31x | 1,88x |

| Servizi Primoris | 1224 | 5,5% | 1.3% | 1,71x | 2.35x |

fonte: ycharts

- Nel complesso, il ROE delle società di ingegneria e costruzioni è nella parte inferiore (ROE medio di circa 7,1%

- Le industrie Dycom hanno un ROE più elevato nel gruppo principalmente a causa di un margine di profitto più elevato (4,8% rispetto a un margine di profitto medio dell'1,9% del gruppo).

- Chicago Bridge & Iron ha un ROE negativo del -18,3% in quanto in perdita con un margine di profitto del -2,9%

ROE delle società Internet

Di seguito è riportato l'elenco del ROE delle principali società di Internet e di contenuti con capitalizzazione di mercato e altri rendimenti Dupont sulla rottura del capitale

| Nome | Capitalizzazione di mercato ($ milioni) | Return on Equity (Annuale) | Margine di profitto (annuale) | Fatturato degli asset | Moltiplicatore azionario |

|---|---|---|---|---|---|

| Alfabeto | 603174 | 15,0% | 21,6% | 0,54x | 1.20x |

| 404135 | 19,8% | 37,0% | 0.43x | 1.10x | |

| Baidu | 61271 | 13,6% | 16,5% | 0.40x | 1,97x |

| JD.com | 44831 | -12,1% | -1,5% | 1,69x | 4.73x |

| Yahoo! | 44563 | -0,7% | -4,1% | 0,11x | 1.55x |

| NetEase | 38326 | 34,9% | 30,4% | 0.69x | 1.52x |

| 10962 | -10,2% | -18,1% | 0,37x | 1.49x | |

| 10842 | 15,7% | 16,5% | 0.63x | 1.38x | |

| VeriSign | 8892 | -38,8% | 38,6% | 0.49x | -1.94x |

| Yandex | 7601 | 9,2% | 9,0% | 0.60x | 1.48x |

| Momo | 6797 | 3,0% | 26,3% | 1.02x | 1.16x |

| Vai papà | 6249 | -3,3% | -0,9% | 0.49x | 6.73x |

| IAC / InterActive | 5753 | -2,2% | -1,3% | 0.68x | 2.49x |

| 58.com | 5367 | -4,4% | -10,3% | 0,31x | 1.43x |

| SINA | 5094 | 8,6% | 21,8% | 0.24x | 1.60x |

fonte: ycharts

- Nel complesso, il ROE delle società di Internet e di contenuti varia molto.

- Notiamo che l'Alfabeto (Google) ha un ROE del 15%, mentre quello di Facebook è del 19,8%

- Ci sono molti titoli nella tabella che hanno un ROE negativo come JD.com (ROE di -12,1%), Yahoo (-0,7%), Twitter (-10,2%), Verisign (-38,8%), Godaddy (-3,3%) , ecc. Tutti questi titoli mostrano un ROE negativo perché sono società in perdita.

Return on Equity of Oil & Gas Companies

Di seguito è riportato l'elenco delle principali società Oil & Gas con il loro ROE.

| S. No | Nome | Capitalizzazione di mercato ($ milioni) | Return on Equity (Annuale) | Margine di profitto (annuale) | Fatturato degli asset | Moltiplicatore azionario |

|---|---|---|---|---|---|---|

| 1 | ConocoPhillips | 56465 | -9,7% | -14,8% | 0.27x | 2.57x |

| 2 | Risorse EOG | 55624 | -8,1% | -14,3% | 0.26x | 2.11x |

| 3 | CNOOC | 52465 | 5,3% | 11,8% | 0.27x | 1,72x |

| 4 | Occidental Petroleum | 48983 | -2,5% | -5,5% | 0.23x | 2.01x |

| 5 | Naturale canadese | 36148 | -0,8% | -1,9% | 0,18x | 2.23x |

| 6 | Anadarko Petroleum | 35350 | -24,5% | -39,0% | 0.19x | 3.73x |

| 7 | Pioneer Natural Resources | 31377 | -5,9% | -14,5% | 0.24x | 1.58x |

| 8 | Devon Energy | 21267 | -101,1% | -110,0% | 0.43x | 4.18x |

| 9 | Apache | 19448 | -19,9% | -26,2% | 0.24x | 3.61x |

| 10 | Risorse Concho | 19331 | -20,1% | -89,4% | 0.13x | 1.59x |

| 11 | Risorse continentali | 16795 | -7,3% | -13,2% | 0,17x | 3.20x |

| 12 | Hess | 15275 | -36,2% | -126,6% | 0,17x | 1,97x |

| 13 | Noble Energy | 14600 | -10,2% | -28,6% | 0,16x | 2.26x |

| 14 | Marathon Oil | 13098 | -11,9% | -46,0% | 0,14x | 1,77x |

| 15 | Cimarex Energy | 11502 | -16,7% | -34,3% | 0.27x | 1,98x |

fonte: ycharts

- Notiamo che tutte le società Oil & Gas elencate nella tabella hanno un Return on Equity negativo.

- Ciò è dovuto principalmente alla perdita che queste società stanno registrando dal 2013 a causa di un rallentamento del ciclo delle materie prime (petrolio).

Limitazioni del ROE

Anche se sembra che DuPont Analysis non abbia limitazioni, ci sono un paio di limitazioni in DuPont Analysis. Diamo un'occhiata -

- Ci sono così tanti input da alimentare. Quindi, se c'è un errore nel calcolo, tutto andrebbe storto. Inoltre, anche la fonte delle informazioni deve essere affidabile. Il calcolo sbagliato significa un'interpretazione sbagliata.

- Anche i fattori stagionali dovrebbero essere presi in considerazione in termini di calcolo dei rapporti. Nel caso dell'analisi DuPont, è necessario tenere conto dei fattori stagionali, cosa che la maggior parte delle volte non è possibile.