Qual è il concetto di misurazione del denaro nella contabilità?

Money Measurement Concept è uno dei concetti della contabilità in base al quale la società dovrebbe registrare nel proprio bilancio solo quegli eventi o transazioni che possono essere misurati in termini di denaro e dove l'assegnazione del valore monetario alle transazioni non è possibile allora non verrà registrato in bilancio.

In parole semplici, significa che solo quelle transazioni ed eventi sono registrati nei libri, che possono essere misurati in termini monetari. In altre parole, tutti quegli eventi e operazioni che non possono essere quantificati in termini monetari non vengono registrati nel bilancio della società.

Esempi di operazioni che non sono registrate in bilancio sono i seguenti:

- Politiche governative sfavorevoli

- Insieme di competenze di dipendenti e operai

- L'atmosfera lavorativa e la cultura dell'ufficio dell'organizzazione

- L'efficienza dei processi amministrativi e di backend all'interno dell'azienda

- Qualità dei prodotti e dei servizi

- Soddisfazione degli stakeholder

- Misure di sicurezza all'interno dell'azienda per prevenire ogni rischio

Sebbene sia difficile valutare in termini numerici l'impatto di tali eventi, hanno un effetto indiretto sulla performance finanziaria dell'azienda tramite attività, passività, entrate o spese. I seguenti casi ci aiuterebbero a comprendere gli eventi e il loro impatto sul business.

Esempio pratico del concetto di misurazione del denaro nella contabilità

La storia di "Maggi": incommensurabile controversia Nestlé India

Il successo duraturo di qualsiasi azienda può essere misurato efficacemente in termini di valore del marchio che crea nel mercato

posto, ma più di questo, è l'immagine del marchio agli occhi del consumatore, che conta di più. L'USP di un particolare prodotto deve essere l'impatto di esso sui criteri ambientali, sociali e di salute umana. Nel 2014, quando un laboratorio a Gorakhpur ha dimostrato che i campioni di Maggi contenevano piombo e glutammato monosodico-1 (MSG) molto oltre il limite consentito.

Sebbene Nestlé India abbia contestato questa decisione, i risultati del Kolkata Central Laboratory nel 2015 hanno confermato i risultati precedenti. Di conseguenza, diversi governi statali hanno iniziato a testare campioni e hanno vietato il prodotto. Nel giro di pochi giorni Maggi uscì dagli scaffali di tutti i negozi di alimentari e dei negozi Kirana del paese.

Sebbene Maggi sia tornato, questo incidente sarà sempre riferito e ricordato come un punto nero per la reputazione della Nestlé India. Nonostante l'evento sia inevitabile, il concetto di misurazione del denaro non ne tiene conto nei libri contabili. Sebbene sia indicato indirettamente nei libri contabili, la riga superiore è stata interessata da questo evento.

A parte questo, Nestlé ha dovuto spendere una considerevole fetta di denaro per controllare i danni causati all'immagine del suo marchio e anche per recuperare la sua base di clienti. Ciò ha comportato molti esercizi di costruzione del marchio come maniglie dei social media dedicate, linee di assistenza ai clienti e altre attività di PR, con conseguente aumento delle spese e riduzione dei profitti dell'azienda.

Sentimenti di mercato e prezzi delle azioni

Deve sembrare un po 'fuori tema, ma mantenendo i fondamentali ei numeri della società rimangono invariati, il sentimento del mercato di un particolare titolo può influenzare il movimento del prezzo delle sue azioni.

I sentimenti si basano sulle interruzioni del clima di mercato, ovvero politico, economico, sociale, tecnologico,

Fattori ambientali o legali (PESTEL) relativi a una particolare azienda, settore o industria che possono spostare il file

prezzi al rialzo o al ribasso a seconda delle prospettive. A differenza di fattori di produzione quali vendite, deprezzamento, tassazione, ecc., Gli eventi che influenzano i prezzi delle azioni non sono registrati nei dati finanziari della società, ma influenzano invariabilmente l'attività. Riflette il lato negativo del capitale, poiché questi beni immateriali possono invariabilmente influenzare il prezzo e l'attività. Tuttavia, ancora, questi non vengono inseriti attivamente nei libri contabili.

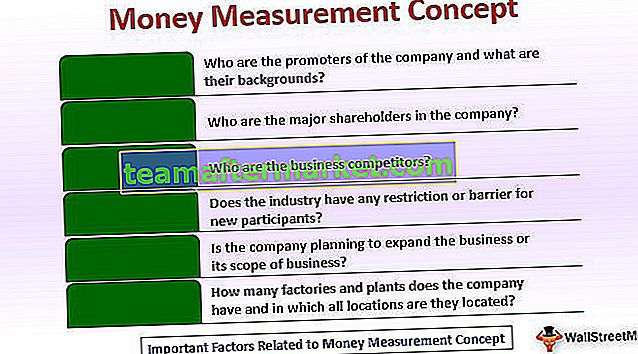

Fattori importanti

Tenendo presente il principio di cui sopra, ci sono altri fattori importanti che dovrebbero essere tenuti a mente durante l'analisi

i dati finanziari della società indipendentemente dal fatto, che possa essere contabilizzato o meno: -

- Chi sono i promotori dell'azienda e quali sono i loro background?

Questi dati sono vitali poiché il bilancio non parla delle persone dietro l'azienda. Il loro controllo di sanità mentale è importante per capire se hanno affiliazioni politiche o precedenti penali, poiché questi fattori hanno un peso più dei numeri.

- Chi sono gli azionisti di maggioranza della società ?

È inoltre consigliabile capire chi possiede le azioni della società e il suo background. Potrebbe darci un file

prospettive positive se i nomi degli azionisti sono rinomati.

- Chi sono i concorrenti aziendali?

Aiuta a conoscere la concorrenza nel mercato, poiché ci rende consapevoli dei margini di profitto. Insieme a ciò, la struttura all'interno della quale opera l'impresa, che si tratti di monopolio, duopolio o mercato monopolistico.

- Il settore ha restrizioni o barriere per i nuovi partecipanti?

Comprendere le barriere ci aiuta a conoscere il potenziale di crescita a lungo termine disponibile sul mercato.

- L'azienda sta pianificando di espandere l'attività o il suo ambito di attività?

Ci consentirà di conoscere l'ala di ricerca e sviluppo che opera nel settore. Ci renderà anche consapevoli di come

il business è guidato dall'innovazione.

- Quanti stabilimenti e stabilimenti ha l'azienda e in quali sedi si trovano?

Ci consentirà di conoscere la presenza geografica dell'azienda oltre a quella a volte. Gli stabilimenti potrebbero trovarsi in una posizione privilegiata, il che potrebbe uscire dal bilancio rendendo l'azienda sottovalutata.

- Atmosfera lavorativa o cultura dell'azienda

Se l'atmosfera o la cultura lavorativa dell'azienda è sfavorevole, in quello scenario la fidelizzazione dei dipendenti sarebbe bassa,

l'onere dei costi aggiuntivi per l'azienda per attrarre e formare nuovi dipendenti.

Il problema principale nel concetto di misurazione del denaro è che molti fattori possono portare a cambiamenti a lungo termine nei risultati finanziari o nella posizione finanziaria di un'azienda. Tuttavia, il concetto non consente che siano contabilizzati nel bilancio. L'unica eccezione sarebbe una discussione degli elementi rilevanti che la direzione include nell'informativa che accompagna il bilancio. Pertanto, è possibile che alcuni vantaggi fondamentali fondamentali di un'azienda non vengano divulgati, il che tende a sotto-rappresentare la capacità a lungo termine di un'azienda di generare profitti. Il contrario non è tipicamente il caso poiché la direzione è incoraggiata dai principi contabili a indicare tutte le passività attuali o potenziali di un'azienda nelle note che accompagnano il bilancio.

Conclusione

In breve, il concetto di misurazione del denaro può portare all'emissione di bilanci che potrebbero non essere adeguati

rappresentano il futuro vantaggio di un'azienda o delle incertezze. Tuttavia, se questo concetto non fosse in vigore, i manager potrebbero deliberatamente aggiungere attività immateriali al bilancio che hanno basi poco o per niente sostenibili.