Esempi di attività nella contabilità

Di seguito sono riportati esempi delle risorse più comuni nella contabilità.

- denaro contante

- Investimenti temporanei

- Contabilità clienti

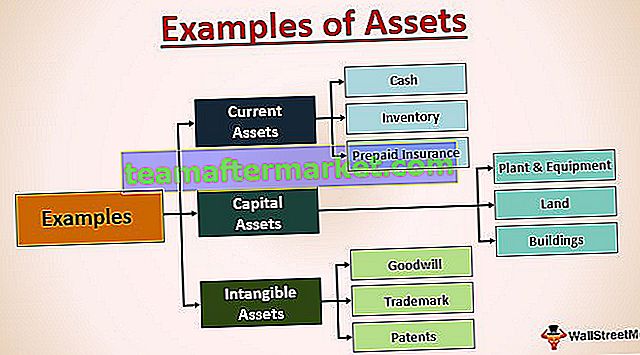

- Inventario

- Assicurazione prepagata

- Proprietà, impianti e attrezzature

- Sbarcare

- Edifici

- Buona volontà

- Marchio:

- Brevetti

- Copyright

Le risorse possono essere suddivise in sottocategorie menzionate di seguito

Esempio delle risorse più comuni nella contabilità

# 1 - Attività correnti (natura a breve termine)

- Contanti: include il saldo bancario e il contante disponibile nell'attività.

- Investimenti temporanei: include investimenti in strumenti del mercato monetario a breve termine, strumenti di debito, fondi comuni di investimento o investimenti in azioni pubbliche di altre imprese. L'intento qui è quello di parcheggiare il denaro in eccesso in luoghi più produttivi rispetto ai conti bancari per ottenere un rendimento maggiore dai tuoi investimenti in un breve periodo di tempo.

- Contabilità clienti: include le richieste di rimborso da parte dei clienti per il pagamento futuro della vendita del credito.

- Inventario: include le azioni dell'azienda come per un'azienda automobilistica; le auto prodotte saranno il loro inventario poiché il loro motivo principale è venderle.

- Assicurazione prepagata: può sembrare insolito, ma il premio assicurativo che paghiamo in anticipo è in realtà il nostro patrimonio a breve termine in quanto ci aiuta a mitigare qualsiasi passività potenziale che potrebbe sorgere in futuro da quell'elemento contro il quale abbiamo stipulato un'assicurazione. Prendiamo l'esempio dell'assicurazione auto; lo prendiamo perché se si verifica un incidente, la compagnia di assicurazioni auto ci pagherà i danni, riducendo così il nostro fastidio e per questo addebiterà un premio annuale. Quindi, è una risorsa a breve termine per noi.

# 2 - Attività di capitale (natura a lungo termine)

- Immobili, impianti e macchinari: comprende tutti gli immobili / uffici, impianti / fabbriche e attrezzature / macchinari / mobili di proprietà dell'azienda e il cui beneficio può essere goduto a lungo termine. Ad esempio, fabbriche, impianti, macchinari, mobili e altre attrezzature.

- Terreno: include un terreno che può essere utilizzato per costruire il tuo ufficio o fabbrica, che può aiutarti a gestire le tue operazioni.

- Edifici: abbiamo bisogno di terreni per costruire edifici che possono essere ulteriormente utilizzati per altre attività commerciali.

# 3 - Attività immateriali (possono essere di natura sia a lungo termine che a breve termine)

Ci sono principalmente per 4 attività immateriali che generalmente compaiono in bilancio la maggior parte delle volte e sono indicate di seguito:

- Avviamento: rappresenta e quantifica il valore del marchio che l'azienda crea per se stessa durante la propria attività. Rappresenta il fatto che la base di clienti dell'azienda è fedele e tornerà ad acquistare nuovamente il prodotto dalla stessa azienda. Prendiamo l'esempio di aziende come Apple, Nike, Tesla, IKEA, ecc. Nel caso di Apple, che fa pagare un premio agli smartphone rispetto ad altri dispositivi comparabili a causa della loro buona volontà e questo è ciò che fa tornare le persone ancora e ancora , per acquistare il telefono solo da Apple.

- Marchio: è il logo dell'azienda che crea la sua immagine speciale nella mente dei suoi clienti. Possiamo ancora guardare il logo di Apple, che indica un livello di superiorità rispetto ad altri telefoni, ed è per questo che le persone che possiedono quel prodotto pensano di possedere qualcosa di speciale. Mostra anche la filosofia del marchio, come nel caso del logo Hyundai; hanno cercato di mostrare due persone che si stringono la mano, evidenziando l'attenzione dell'azienda verso le esigenze e la soddisfazione del cliente.

- Brevetti: sono le invenzioni che l'azienda fa e poiché hanno investito molto per far emergere qualcosa di nuovo e quindi nessun'altra azienda può utilizzarlo senza il permesso dell'inventore per un periodo specifico (generalmente 20 anni). Ad esempio, varie innovazioni tecnologiche fatte da aziende come Apple, Google, Motorola sono detenute come brevetti nei loro libri. I loro concorrenti non possono copiarli per un certo periodo e l'unico modo per usarlo è ottenere il permesso dall'inventore e pagare una royalty sul suo utilizzo.

- Copyright: Fanno anche la creazione di determinati elementi come canzoni, film, fotografie, che possono essere utilizzati solo da altre persone dopo aver preso il permesso dal suo creatore. Ad esempio, una delle società con il nome "Getty Images" si occupa di acquistare fotografie e video dai fotografi e poi di venderli a un'ampia varietà di segmenti di pubblico a un prezzo minimo rispetto a quanto hanno pagato al fotografo originale.

Quindi queste sono alcune delle proprietà intellettuali che le aziende possono possedere. Non possiamo vederli fisicamente, ma piuttosto possiamo sentire il loro impatto nelle nostre vite.

In tutti i casi di cui sopra, l'utilizzo è l'aspetto più importante che determina se un elemento deve essere considerato come attività corrente o capitale. Di seguito sono riportati alcuni esempi di attività in contabilità che illustreranno il cambiamento nella natura di un elemento con il cambiamento nell'intento per il suo utilizzo:

- Casa o terreno: è una risorsa a lungo termine per la maggior parte di noi perché richiede un investimento enorme e fornirà vantaggi per un lungo periodo di tempo, ma per gli sviluppatori immobiliari (come DLF, Trump, ecc.), Lo è considerato come il loro inventario perché svolgono attività di acquisto / vendita di terreni e case. Allo stesso modo, anche per i commercianti di proprietà, sarà il loro inventario.

- Mobili: è una risorsa a lungo termine per noi, ma i produttori di mobili (come IKEA, ecc.) E per gli showroom di mobili faranno parte del loro inventario.

- Automobili: è anche una risorsa a lungo termine per noi, ma per le aziende automobilistiche (come Ford, Toyota, ecc.) E gli autosaloni, farà parte del loro inventario.

Quindi ciò che conta è come usi e percepisci, e questo determinerà la sua classificazione delle attività nel tuo bilancio.